【日経QUICKニュース(NQN) 寺沢維洋】11月25日の東京株式市場で海運3社の株価が大きく上昇した。景気敏感株に資金が向かう流れが続いていることに加え、コンテナ船の需給がタイトになっていることが背景だ。もっとも、業界全体に追い風が吹くなかでも、企業の財務状況や需給次第では中長期的な株価のパフォーマンスには濃淡も出てきそうだ。

■海路の荷動きが好調

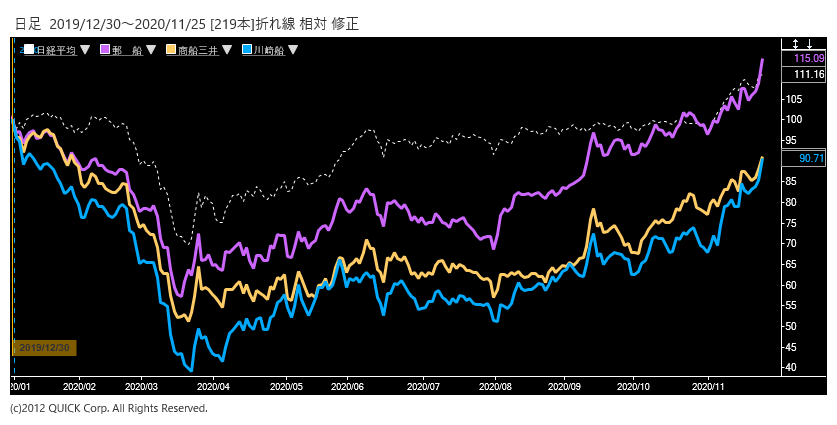

日本郵船(9101)株は午前に一時、前日比137円(6.3%)高の2296円まで上昇し、2018年6月以来およそ2年5カ月ぶりの高値をつけた。同業の商船三井(9104)と川崎汽船(9107)も、それぞれ5.2%、6.3%高まで上げた。

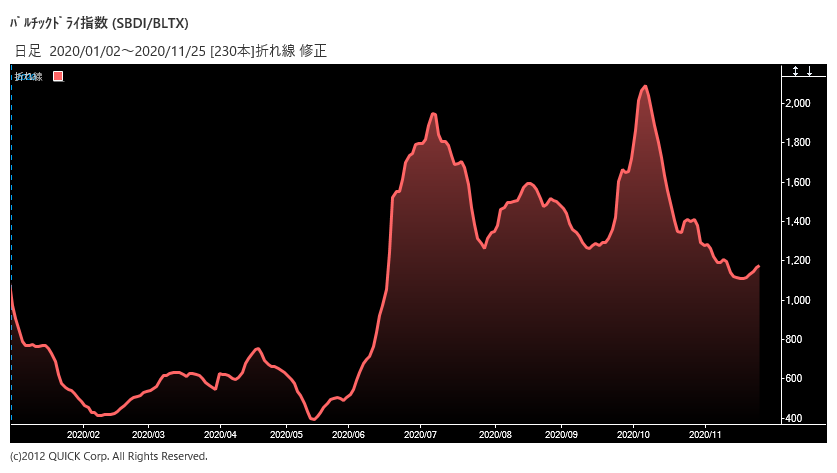

足元では海路の荷動きが好調だ。米デカルト・データマインによると、10月のアジア発米国向け海上コンテナ輸送量は前年同月比23.3%増え、過去最高だった。また、ばら積み船市況の総合的な値動きを示すバルチック海運指数にも反発の兆しが出ている。

そのコンテナ事業でカギとなるのが、3社が2017年に設置した、共同出資の持ち分法適用のコンテナ船会社「オーシャン・ネットワーク・エクスプレス(ONE)」だ。ONEの業績改善への期待感が3社を支えている。

期待感を高める背景にあるのはコロナ禍による需要の変化だ。コロナ禍で、コンテナ船の需要が集中する時期に変化が生じている。例年は米国の年末商戦にむけて8~10月にかけて輸送量が増加し、それ以降は一服する傾向がある。国内3社もONEについて、下期にかけて運賃が弱含むとの見通しを織り込んだ計画を示してきた。ただ、足元では新型コロナウイルスの感染再拡大に備えて在庫を増やす動きが広がっているとみられ、市場では上振れを期待する声も多い。ONEの採算の改善は、3社の業績改善につながる。

■3社の違い

だが3社の置かれた状況を丹念に見ると、濃淡がある。

ONEに最も多くの38%を出資する郵船株は、3社のなかでいち早くコロナ前の水準を回復した。ポイントはコンテナ以外にある。航空貨物ビジネスを手掛ける日本貨物航空(NCA)や、貨物の混載輸送を手掛ける郵船ロジスティクスを巡っては、運賃の下落などを見込んだ下期の見通しに「保守的過ぎる」(外資証券)との声もあり、さらなる業績の上振れが期待されている。

出資比率がともに31%の商船三井株と川崎汽株のコンテナ以外の事業構成はどうか。商船三井がエネルギー資源事業などで一定の規模の収益基盤を持っているのに対し、川崎汽はコンテナ事業を含む製品物流事業の売り上げに占める割合が5割超(2020年4~9月期)。郵船の同1割、商船三井の3割強と比べると高水準で、「市況との連動性が強く、最も株価のボラティリティー(変動)が大きい」(松井証券の窪田朋一郎シニアマーケットアナリスト)。

市場は新型コロナウイルスのワクチンの早期普及を前提にした来期以降の景気回復を織り込み始めており、ボラティリティーが高い2社にはその恩恵の度合いも大きくなりそうだ。年初来高値を更新する郵船に対し、両社はそれぞれ年初来高値から6%安程度の水準で、上昇余地が大きいようにも見える。

■気がかりな材料

だが、川崎汽を見ると気がかりな材料もある。まずは、財務状況に対する根強い警戒だ。同社の自己資本比率は2020年9月末時点で11.6%(郵船は24.8%、商船三井は24.9%)と低水準で、市場は資本増強に伴う需給の悪化や1株当たり利益の希薄化を懸念している。

もう一つの理由は、信用買いの融資残高を信用売りの貸株残高で割った「貸借倍率」の違いにある。海運3社の貸借倍率(24日時点)はどれも節目の1倍を下回っているが、川崎汽は0.92倍と、郵船(0.02倍)と商船三井(0.10倍)に比べ高水準にある。窪田氏は「足元で海運株には空売り勢から損失を限定する目的の買い戻しが入っているが、川崎汽株の売りのポジションは前回の急落時にある程度解消されていたようだ」とみていた。

3隻がそろって順風満帆とはなりがたいようだ。天気晴朗なれども船によっては波は高くなるリスクには備えは必要かもしれない。

<金融用語>

バルチック海運指数とは

バルチック海運指数とは、正式名称は「The Baltic Dry Index=通称BDI」で、英国のバルチック海運取引所が算出・公表する指数。世界各国の海運会社やブローカーから、鉄鉱石・石炭・穀物などの乾貨物(ドライカーゴ)を運搬する外航不定期船の運賃を収集し、一日1回算出している。1985年1月4日を1000として算定、国際的な海上運賃の指標となっている。株式市場でも、海運会社、特に不定期船を主力とする会社との株価連動性が高いとされる。

")

スコアから探す

スコアから探す