【QUICK Market Eyes 大野弘貴、川口究】日経平均株価が29年ぶり高値圏を維持している。しかしそれは似たような経済環境を意味するわけではない。むしろ新型コロナウイルスがまん延し日米ともに政権交代となり経済も「新常態」へと突入する。その中で選別されるテーマとしてはSaaS関連やAR関連が浮上している。

■SaaS銘柄、テーマ株から個別の成長力が問われる局面に=大和証

大和証券は27日付リポートで、菅政権がデジタル庁を新設するなど、政府・自治体業務の抜本的IT化を打ち出したことで、デジタル化に対する注目度が一層高まったと指摘。これらの流れを受けて、TOPIX時価総額に占めるSaaS(ソフトウエア・アズ・ア・サービス)関連銘柄の比重が上昇傾向にあると指摘した。

これにより、SaaS関連企業の主要バリュエーション指標であるPSR(株価売上高倍率)水準も上昇基調にあると指摘。一方で、PSRも既に高位にあることから、「十把一絡げ」なテーマ選好の側面が強いとの印象が示されている。

大和証は中長期の観点で人材系領域を中心に、テクノロジーの導入余地が大きいとした一方、短期業績に限れば、「ポジティブインパクトの現出タイミングは各社で大きく異なる」と予想。「今後の各社業績変動がバリュエーションを左右しよう」との見方が示されている。

リポートでは主要SaaS企業として下記の銘柄が挙げられた。中でもChatwork(4448)は、今後の課金化余地が大きく、営業人員増強に伴う新規顧客の積極開拓が期待できると指摘した。

| コード | 銘柄名 | 従量課金 | SME | 人材 | 経理・法務 |

| 2492 | インフォマート | ○ | |||

| 3923 | ラクス | ○ | |||

| 3966 | ユーザベース | ||||

| 3994 | マネフォワ-ド | ○ | ○ | ||

| 4397 | チームスピリト | ○ | |||

| 4435 | カオナビ | ○ | |||

| 4443 | Sansan | ○ | ○ | ||

| 4448 | Chatwork | ○ | ○ | ||

| 4475 | HENNGE | ||||

| 4477 | BASE | ○ | ○ | ||

| 4478 | フリー | ○ | ○ | ||

| 4776 | サイボウズ | ○ | |||

| 6027 | 弁護士コム | ○ | ○ |

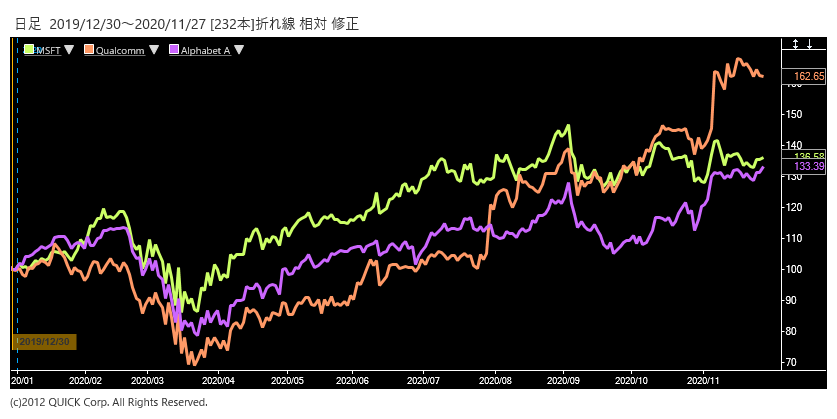

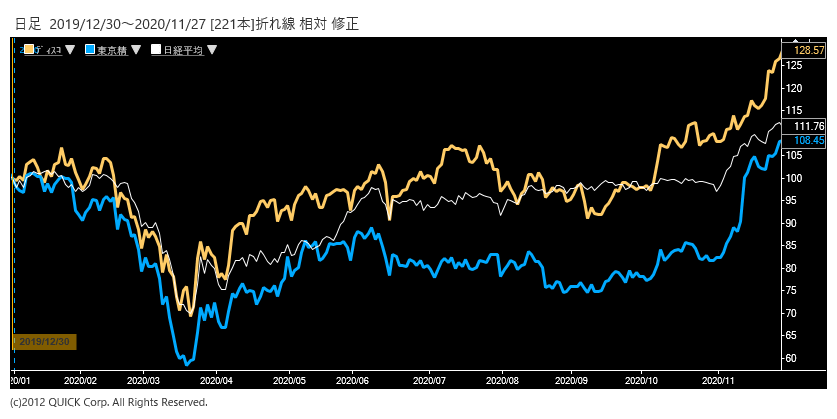

■新型コロナでARのニーズが拡大、半導体製造装置業界に恩恵も=野村証

野村証券は26日付の半導体製造装置リポートで、AR(拡張現実)を活用したサービスが半導体製造装置市場を支えていると指摘した。

新型コロナウイルスの影響で半導体製造装置メーカーのエンジニアが国境を越えた移動に制約がかかる中、蘭ASMLではマイクロソフトのゴーグル型端末「ホロレンズ」を使い、ARゴーグル経由で見た光景を蘭本社のサポートセンターのエンジニアと共有するなど、新型コロナによる事業への影響を最小限に抑制したとの事例が紹介されている。

リポートでは2020年のホロレンズと付帯サービスの売り上げ規模は1000億円を大きく上回ると予想。ホロレンズにはクアルコムのプロセッサなど、多くの半導体・電子部品が必要とされるとも紹介した。

また、マイクロソフトだけでなく、レノボやアルファベット傘下のグーグルも法人向けにARゴーグルを投入しているとし、今後も遠隔メンテナンス需要の拡大、オンライントレーニング、授業、商談、デモのリアリティ向上といったニーズを背景に、「ARゴーグルの市場規模は拡大しよう」との見方が示されている。

これら市場の成長により、「半導体製造装置、特にMEMS(微小電子機械システム)、センサ加工用の組み立て装置を扱うディスコ(6146)、東京精密(7729)の業績拡大の追い風となろう」とも指摘した。

■日経平均株価は21年3月に2万8000円を見込む、フェアバリューは2万4000円=みずほ証

みずほ証券は27日付リポートで、海外での新型コロナウイルスワクチン開発の相次ぐ成功を背景に、トップダウン業績予想は東証1部の純利益で2020年度22.9%減、21年度45.8%増、22年度7.1%増に上方修正した。21年度のTOPIXフェアバリューは1600ポイント(予想EPS89.5×予想PER18倍)で、日経平均のフェアバリューを従来の2万2000円から2万4000円程度(NTレシオ15倍)と上方修正した。

21年前半は(1)日米過剰流動性の継続に加えて、(2)バイデン政権及び菅政権の政策期待が高い状況が続き、(3)外国人投資家の世界景気への敏感株としての日本株の評価も高まり、日経平均株価は高止まりが続くとみている。日経平均の年内の高値は3月で2万8000円とした。しかし、年後半は(1)22年の日米ともに「財政の崖」や、(2)21年度の増益率の鈍化が意識され、(3)バリュエーションも低下することで、日経平均は22年度ベースのトップダウン業績予想にPER18倍をかけたフェアバリューの2万5000円程度で着地すると予想した。米国株は9月が安い季節性があるうえ、衆議院が解散されると日経平均が上がるアノマリーもあるため、21年内の日経平均の安値は9月で2万2000円と見込んだ。

<金融用語>

フェアバリューとは

フェアバリューとは、資産運用や投資における概念のひとつで、金融商品などの本質的価値「適正価格」「公正価格」のこと。 市場価格はいずれファンダメンタルズに基づくフェアバリュー(ファンダメンタル・バリュー)に回帰するとの考え方から、フェアバリューに対して割安と考えられるものに投資する手法を「バリュー投資」と呼ぶ。

スコアから探す

スコアから探す