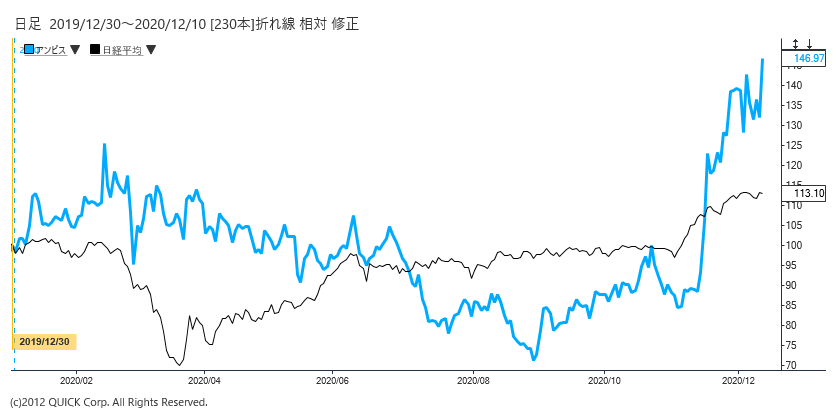

【QUICK Market Eyes 本吉亮】医療施設型ホスピス「医心館」を運営するアンビスホールディングス(7071)の業績が好調だ。前期に続き今期も大幅増収増益を見込み、3カ年の中期経営計画では高い成長性を示している。同社は慢性期・終末期の看護・介護ケアに特化しており、病院を追い出されて行き場を失った医療依存度の高い人々などの受け皿になっており社会貢献度が高い。迫りくる「2025年問題」も同社にとっては追い風となりそうで、中長期的に業績拡大が続き、株価も上値追いの展開になると期待される。

■医療施設型ホスピス「医心館」

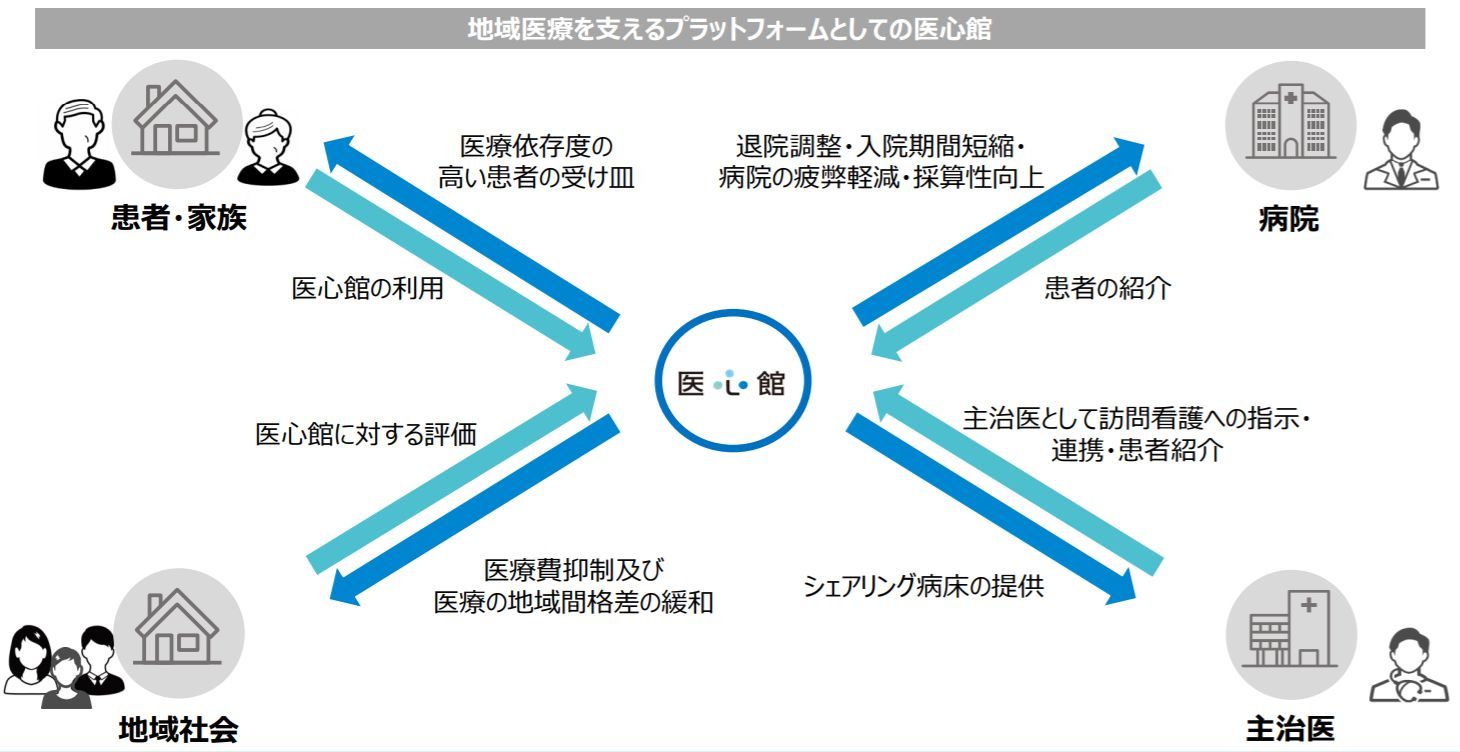

医師・医学博士である柴原慶一氏が、医療過疎地の病院再生を事業目的に同社を起業。運営する「医心館」は、医療依存度が高い高齢者を積極的に受け入れ、ガン末期、神経難病の特定疾患、障害者の医療ケアに対して看護師が24時間見守る安心のサービスを、リーズナブルな価格で提供している。病床不足から退院後にかかりつけ病院などへ転院できない、医療的な対応不足から介護施設などへ移れない、家族などの負担が増えることから自宅に戻れないといった医療難民が増加するなか、同社はその受け皿になっている。

「医心館」は在宅型療養施設かつホスピスでもあり、特別養護老人ホーム(特養)、介護老人保健施設(老健)、一般的な老人ホームとは一線を画している。特養は夜間に看護師の配置義務がないため、医療依存度の高い人を受け入れられない。老健は医療ケア・看護ケアを行うと医療費が施設負担となってしまう。アンビスは健康保険などの制度を活用して利用者負担を抑制したうえで、入居者数とほぼ同数の看護師・介護士を配置するなどの手厚い看護・介護体制を構築。慢性期・終末期の療養の機能を住まいに付加した場を提供し、看護職員が最期まで責任あるケアを提供するなど社会貢献度は高そうだ。

医心館の収益構造は、医療保険報酬+介護保険報酬+その他保険報酬+ホテルコスト収益(家賃、食費、水道光熱費・管理費等の合計)の4層構造。医療保険による訪問看護サービスが売上全体の6割、介護保険売上の売上は全体の3割を占める。医療依存度が高い人に特化した施設のため、介護保険報酬と医療保険報酬の両方から収益を取得しており、事業運営は安定している。

■迫りくる「2025年問題」

少子高齢多死社会で年間140万人(がんは40万人)が亡くなる時代に突入するなか、「2025年問題」が目前に迫りつつある。25年に団塊世代がすべて後期高齢者(75歳以上)となり、医療や介護などの社会保障費の急増が懸念されている。政府は医療費を削減するため、地域単位で病院ごとの役割を明確化し分担することで全体の病床数を減らすほか、入院日数短縮化や病院から在宅へのシフトを推進していることから医療難民が急増するとみられ、医療依存度の高い人々の受け皿となっているアンビスにとっては追い風になりそうだ。

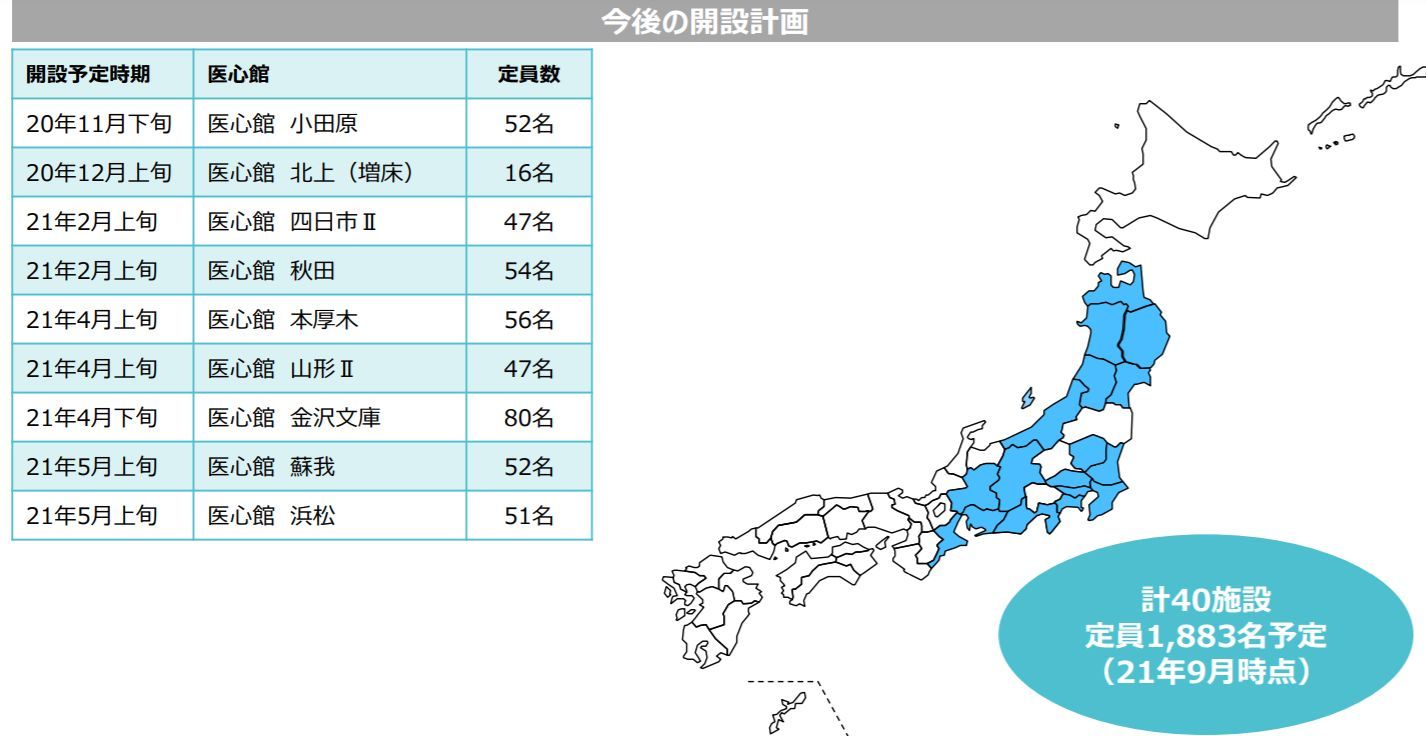

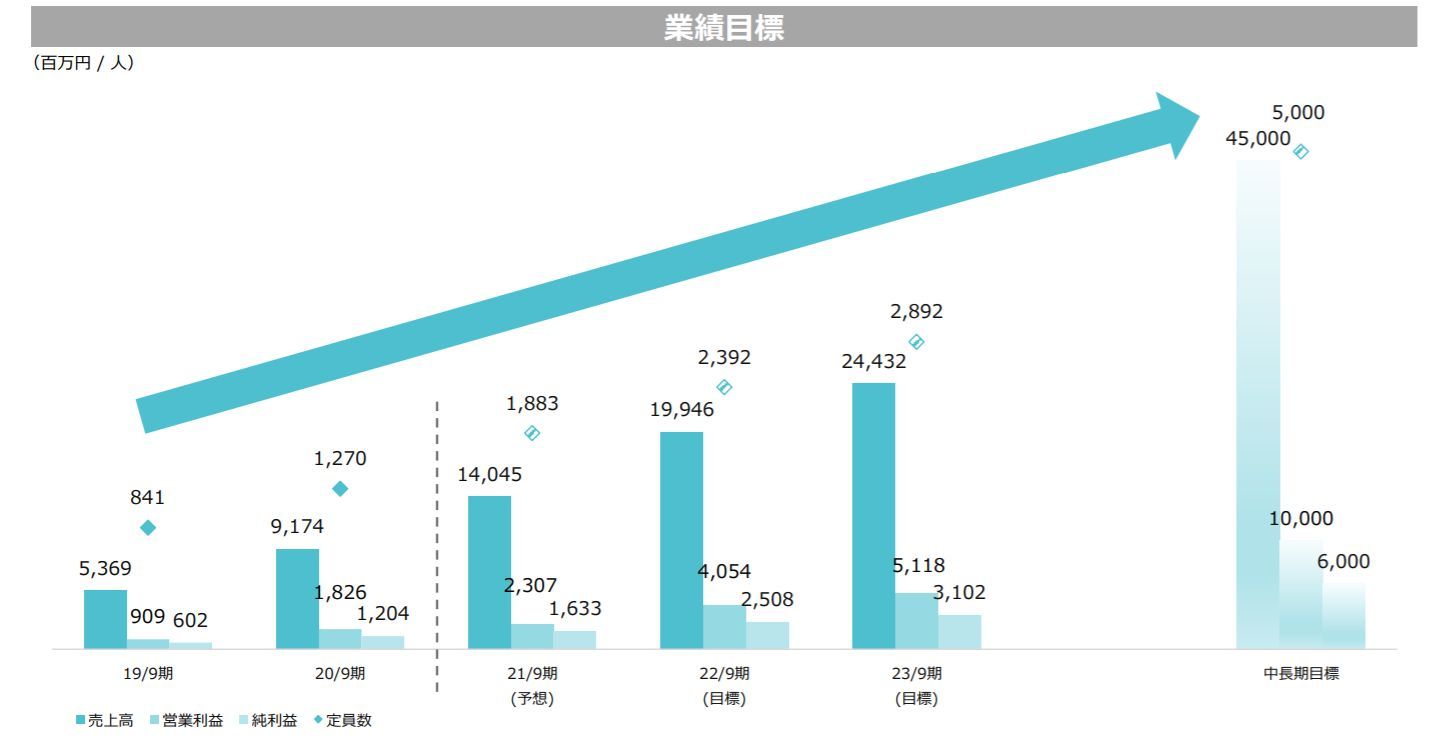

アンビスが11月中旬に発表した3カ年計画では、新型コロナウイルス対策の人員増と運営強化を前提としつつも、年間10施設程度の開設で成長を加速させる見通し。最終年度となる2023年9月期の目標数値として、売上高が244億3000万円、営業利益は51億1000万円、営業利益率は21.0%を掲げた。これは20年9月期実績(売上高91億7000万円、営業利益18億2000万円)の3倍近い水準。また、中長期目標として売上高450億円、営業利益100億円を掲げている。大きな需要がある首都圏のほか、参入障壁が高い地方都市にも積極的に展開することで業績拡大が期待され、株価は心理的な節目の5000円を突破すると騰勢を強める可能性がありそうだ。

米CPI、大阪万博開幕の注目ポイント【先読み便利帳】")

スコアから探す

スコアから探す