【日経QUICKニュース(NQN) 寺沢維洋】28日の東京株式市場で、ファナック(6954)株が逆行高を演じている。変動性指数(VIX)の上昇などで相場全体に運用リスクを避ける「リスクオフ」のムードが漂うなか、前日に発表した好決算を手掛かりに一時、前日比550円(2.0%)高の2万8350円まで上昇。2018年2月以来およそ3年ぶりの高値をつけた。証券会社による目標株価の引き上げも相次ぎ、高値圏でも期待感は損なわれていない。

■新モデル向け設備更新

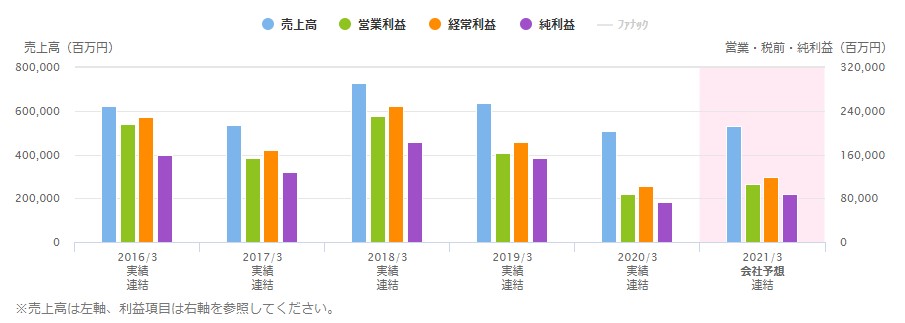

ファナックは27日、21年3月期の連結純利益が前期比20%増の882億円になりそうだと発表。減益を見込んでいた従来予想(2%減の718億円)から上方修正し、市場予想の平均であるQUICKコンセンサスの774億円(26日時点、10社)も超過した。産業用ロボットや工作機械の頭脳に当たる数値制御(NC)装置の販売が伸びているという。

※ファナックの業績推移(2021年3月期は会社予想)

同日あわせて発表した20年10~12月期の連結純利益は前年同期比67%増の272億円だった。業績の先行指標となる受注高は20年10~12月期に1705億円と、前年同期比44%増となった。中国が2.7倍に急増したほか、米州も自動車向けを中心に受注が伸びた。

各地域で設備投資が回復傾向にあると確認され、オークマ(6103)やDMG森精機(6141)などほかのファクトリーオートメーション(FA)の一角にも買いが波及している。

足元の好調を踏まえ、野村証券は27日付でファナック株の目標株価を従来の2万7800円から3万1000円に引き上げた。担当アナリストの齋藤克史氏は同日付のリポートで「米州の自動車用ロボット受注はEV(電気自動車)関連の新規投資だけでなく、新モデル発売に伴う既存設備の更新が始まっているようだ」との見方を示した。また「中国受注は春節休暇前の『長い納期の受注』で一部押し上げられた可能性があるが、それを除く実態も好調であろう」と記した。

■安川電や不二越より良好

春節を控えた受注の前倒しを巡っては、UBS証券の担当アナリストの水野晃氏も「中国以外の地域で設備投資が回復途上にあるため、21年1~3月期も回復基調は続く」と分析。同証券は目標株価を3万3000円から3万4500円に引き上げた。

また、水野氏は27日付のリポートで好調な業績について「設備投資が一巡することで減価償却費が低下している影響も大きい」と指摘。「FA関連の20年10~12月期決算を比較すると、安川電機(6506)や不二越(6474)よりも良好だった印象で、循環的な追い風に加え中期目線で実施した成長投資が実を結んできた」と評価していた。

※2019年末を100として機械関連株と日経平均株価を指数化

もっとも、好業績への期待感からファナック株には既に決算を先回りした買いが入っていた。決算発表当日には一時4%近く上昇したほか、27日までの年初来騰落率でみても9.6%高と日経平均株価(4.3%高)を上回っていた。上方修正の可能性はある程度株価に織り込まれていたとの見方が支配的だが、受注額の大幅な伸びなどがさらなる支援材料となり、高値への警戒感は後退した格好。株価の堅調さは続く可能性がある。

スコアから探す

スコアから探す