【日経QUICKニュース(NQN) 大石祥代】内閣府が2月15日発表した2020年10~12月期の実質国内総生産(GDP)は前期比年率換算(季節調整値)で12.7%増と、2四半期連続の2ケタ成長となった。金額では年率換算(同)で542兆円と、新型コロナウイルス感染拡大に伴う経済活動の停滞で大きく落ち込んだ20年4~6月期(500兆円)から順調な回復を示す。だが新型コロナが収束する見通しは立たないまま。市場では、景気回復の道のりはなお遠いとの見方が優勢だ。

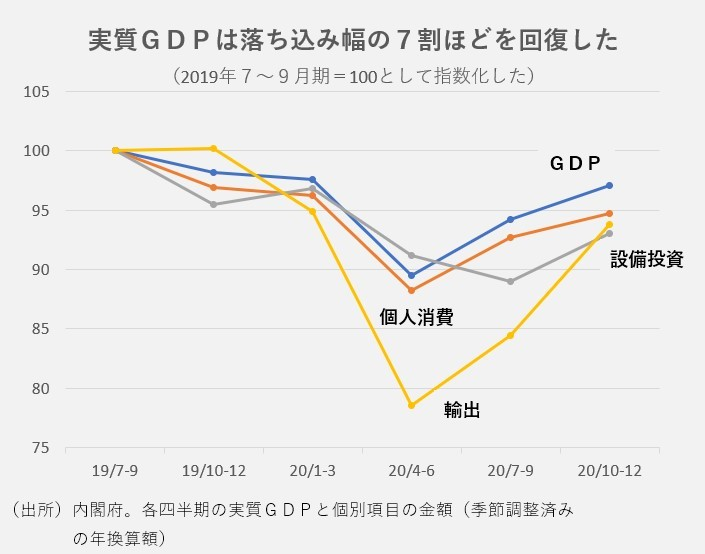

金額ベースで過去最高水準だった19年7~9月期の実質GDP(季節調整値、年率換算額)を100として指数化すると、20年10~12月期は97.1。初の緊急事態宣言が出て経済活動が停滞した20年4~6月期に89.5まで沈んだ分の7割ほどを取り戻した計算になる。個別項目を同様に指数化すると、個人消費は94.7と20年4~6月期比で6.5ポイント高い。設備投資は93.0と低下傾向に歯止めがかかった。

■上振れた設備投資

20年10~12月期の実質GDPの伸び率が前期比年率換算で12.7%と市場予想(同9.5%増)を超え2ケタに上ったのは「設備投資の上振れが想定以上だった」(みずほ証券の田中絢子氏)ことが要因だ。10~12月期の設備投資は前期比4.5%増と3四半期ぶりに増加に転じ、05年1~3月期以来の高い伸びとなった。半導体製造装置関連や生産用機械への支出が増えた。

個人消費は前期比で2.2%増えた。自動車や家電などが増えた。政府の需要喚起策「Go To トラベル」効果で宿泊もプラスに寄与した。輸出の回復も顕著だ。自動車や生産用機械の輸出増を支えに、増加率は前期比11.1%と比較可能な94年以降で最大となった。

だが21年1~3月期の成長率予想に目を向けると、緊急事態宣言の再発出でサービス消費が冷え込み、再びマイナスに転落するとの見方が多い。国内主要企業が直近決算を発表した際は、海外での需要回復などを支えに収益見通しを引き上げる企業が製造業などで相次いだ一方、運輸や飲食、サービス関連企業は厳しい見通しを示した。

■回復ペースは緩慢

ANAホールディングス(9202)は20年4~12月期の決算発表時、21年3月期通期の収益見通しを据え置いた一方で、通期のコスト削減額見通しは積み増した。オリエンタルランド(4661)は感染収束が見通せないとして、東京ディズニーシーの拡張計画の投資額(総額約2500億円)や拡張エリアの開業時期(23年度)を再精査していると明らかにした。

実質GDPが19年7~9月期の水準を回復する時期について、SMBC日興証券の丸山義正氏は「23年か24年」との予想を示す。消費増税の落ち込みが大きかったことや潜在成長率の低さが理由だ。大和総研の神田慶司氏は「22年10~12月期」と予想。「(高速通信規格の)5GやDX(デジタルトランスフォーメーション)向けの設備投資の増加、財を中心とした個人消費の持ち直しを見込むものの、ワクチン接種が進んでもコロナ感染を防止する生活様式は当面続く」と慎重だ。

内閣府の幹部は20年10~12月期を振り返り「ウィズコロナで動くように経済が適応してきている面があるのかもしれない」と指摘する。飲食・宿泊などの先行きについては「生活習慣が変わってきている」と話すなど、緩慢なペースでの回復が続くとの見通しを示唆した。

")

は28%高 ANA(9202)は17% 安 26日の夜間PTS")

スコアから探す

スコアから探す