今年の「課題」は、金融市場の変動性であり、シンプルな「解決策」(ソリューション)は、①ポートフォリオの予想変動性を落とすことでしょう。このとき、期待リターンを極力落とすことなく、リスクを減らすことができれば、なおよいでしょう。

そして、もうひとつ、「そもそも論」ですが、長期の視点で考えるとき、②我々は、どの資産をポートフォリオに持っておくことが効率的なのでしょうか。言い換えれば、「一般的なポートフォリオにとっての長期的なソリューションはどの資産なのでしょうか」。

データが示唆するひとつの答えは「米国ハイ・イールド債券」です。

ところが実際には、日本の個人投資家はこのところ、米国ハイ・イールド債券を手放しているようであり、ポートフォリオの効率性は損なわれているように見えます。

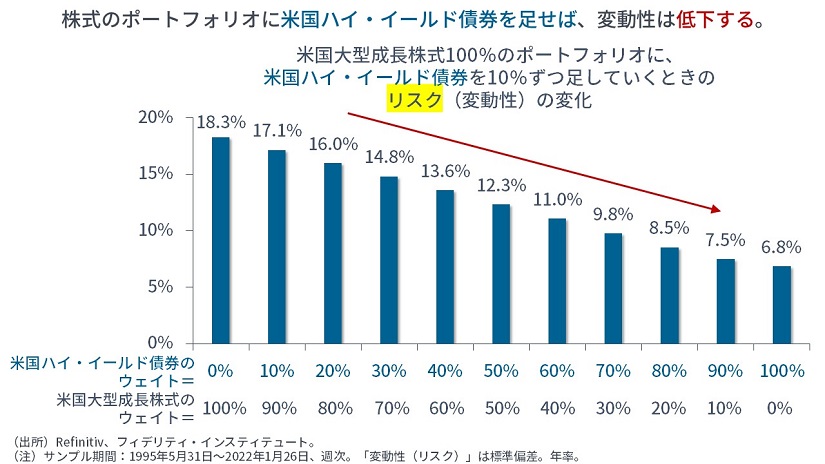

米国大型成長株式に米国ハイ・イールド債券を足すと、ポートフォリオの「変動性」はどうなる?

【次の図】は、米国大型成長株式100%のポートフォリオに、米国ハイ・イールド債券を10%ずつ足していくときの、ポートフォリオの「変動性」の変化を示しています。「米国大型成長株式」を使う理由は、世界中の投資家がそこに集中しており、議論をシンプルにするためです。

すると、米国ハイ・イールド債券を増やせば増やすほど、ポートフォリオの変動性が低下することがわかります。なぜなら、【一番左の棒】と【一番右の棒】を比べればわかるとおり、米国大型成長株式よりも米国ハイ・イールド債券のほうが、変動性が低いためです。

「まぁ、債券なので当然だよね」となるわけですが、話はそこで終わらず、むしろ、米国ハイ・イールド債券を入れていくほうが、ポートフォリオは効率的になります。

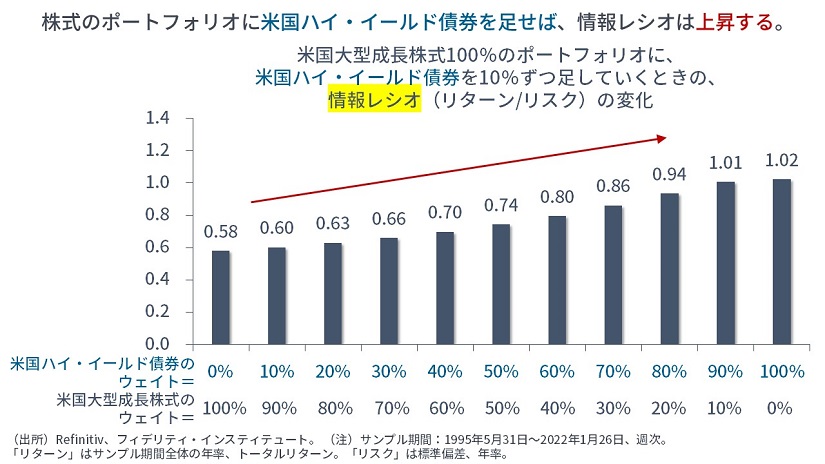

米国大型成長株式に米国ハイ・イールド債券を足すと、ポートフォリオの「情報レシオ」はどうなる?

【次の図】は、米国大型成長株式100%のポートフォリオに、米国ハイ・イールド債券を10%ずつ足していくときの、ポートフォリオの「情報レシオ」の変化を示しています(「情報レシオ」とは、異なる資産やポートフォリオの効率性を比較するための指標です。リターンが高く、リスク(=標準偏差)が低いものを探すため、リターンをリスクで割り、値が大きいものが、リスクあたり良好なパフォーマンスを出すと考えます)。

すると、米国ハイ・イールド債券を増やせば増やすほど、ポートフォリオの情報レシオが高まっていくことがわかります。なぜなら、【一番左の棒】と【一番右の棒】を比べればわかるとおり、米国大型成長株式よりも米国ハイ・イールド債券のほうが、そもそも情報レシオが高かったためです。

すなわち、米国ハイ・イールド債券に分散をしておけば、①現在の課題であるポートフォリオの変動性を減らせるとともに、②長期の課題であるポートフォリオの効率性も高められる可能性があることを示しています。

「それは過去の話ではないか?」

前節の記述について、「過去のリターン/リスクについてはそうであっても、今後のリターン/リスクについてはそうとは限らない」という人もいらっしゃるかもしれません。

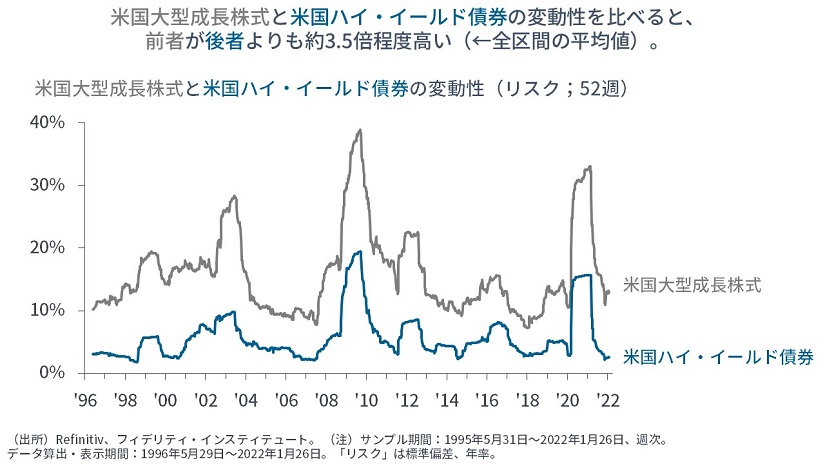

たくさんは書きませんが、過去の米国大型成長株式と米国ハイ・イールド債券のリスクを計算すると、前者が後者の約3.5倍あります(→52週ローリングの標準偏差を比較し、平均)。

すなわち、米国大型成長株式のリターンが米国ハイ・イールド債券のリターンの約3.5倍超となると、両者の情報レシオは逆転します。

米国ハイ・イールド債券の現在の利回り(=期待リターン)は4.68%であり、米国大型成長株式はこの3.5倍程度のリターンを出す必要があります。それは、利益の伸びかバリュエーションで達成するかですが、一時的に可能であっても、持続不可能に見えます。

あるいは、可能であるとしても、米国大型成長株式と米国ハイ・イールド債券の情報レシオがほぼ同じだとすれば、①変動性が低い資産(=米国ハイ・イールド債券)をポートフォリオに組み入れるほうが「米国大型成長株式100%」よりも望ましく、②両者の相関係数が1を下回るため、異なる資産(=米国ハイ・イールド債券)を組み入れるほうが「米国大型成長株式100%」よりも望ましいと考えられます。

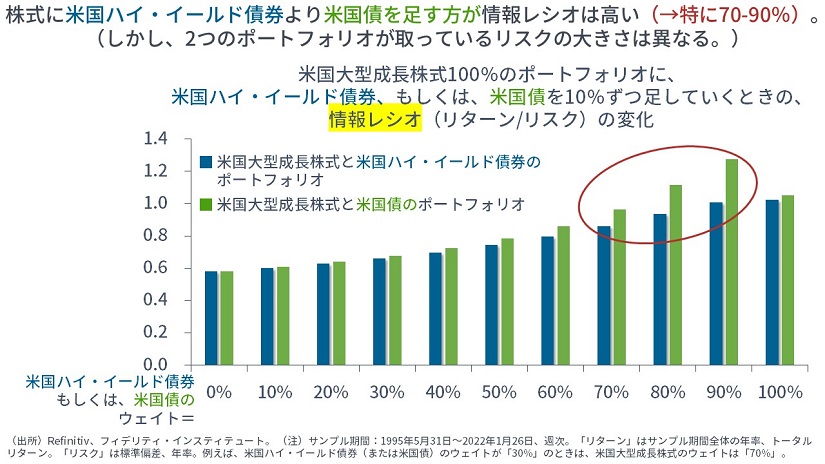

米国ハイ・イールド債券ではなく、米国債ならどうか?

次に気になるのは、「米国ハイ・イールド債券ではなく、米国債ならどうなるのか?」ということでしょう。

上の図と同様、【次の図】には、米国大型成長株式100%のポートフォリオに、今度は、米国債を10%ずつ足していくときの、ポートフォリオの「情報レシオ」の変化を示しています。先ほどの米国ハイ・イールド債券と並べています。

すると、米国債のほうが、情報レシオが高いことがわかります。特に、債券のウェイトが70-90%のときはそうです。しかし、「だったら、米国ハイ・イールド債券ではなく、米国債のほうがいいよね?」とはなりません。なぜならば、取っているリスクが異なるためです。

例えば、「米国大型成長株式30%と米国ハイ・イールド債券70%のポートフォリオ」と、「米国大型成長株式30%と米国債70%のポートフォリオ」とでは、前者のほうがリスクは高く、後者はかなり保守的なポートフォリオです。したがって、この図は、必ずしも「apple to apple」の比較ではありません。

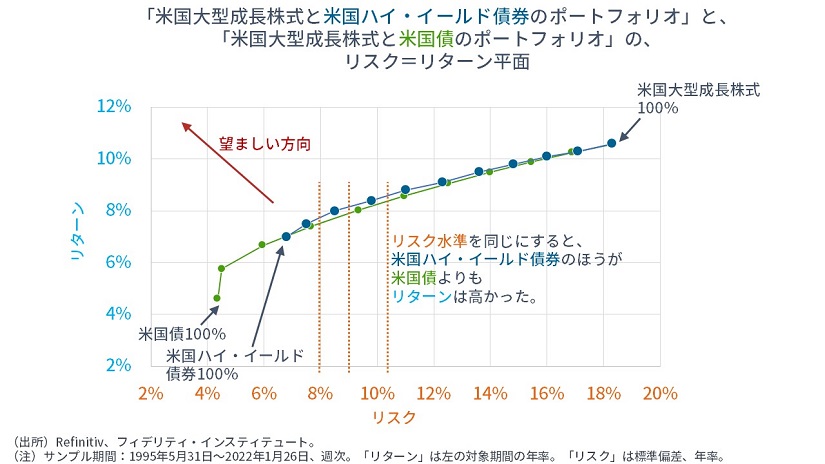

同じ大きさのリスクを取るなら、米国債よりも、米国ハイ・イールド債券を入れるほうがよい

【次の図】は、おなじみのリスク=リターン平面を取ったものです。【青色のライン】で「米国大型成長株式と米国ハイ・イールド債券のポートフォリオ」を、【緑色のライン】で「米国大型成長株式と米国債のポートフォリオ」を取っています。

すると、【青色】の「米国大型成長株式と米国ハイ・イールド債券のポートフォリオ」のほうが、【左上】=「リスクが低く、リターンが高い」ところに位置していることがわかります。

別の見方をすれば、【横軸のリスク】に対して【縦の垂線;オレンジのライン】を引くと、同じリスク水準に対して、「米国大型成長株式と米国ハイ・イールド債券のポートフォリオ」のほうが上に来ています。すなわち、「同じ大きさのリスクを取るなら、米国債よりも、米国ハイ・イールド債券を入れるほうリターンが高かったこと」を示しています。

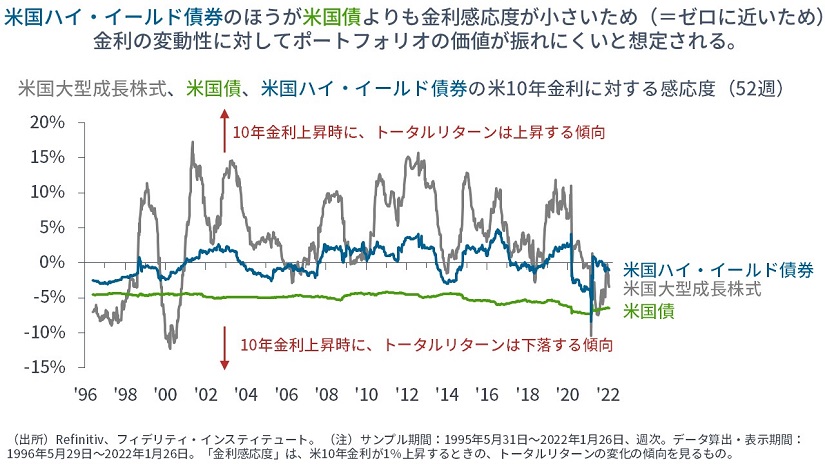

最後に、今後、金利の変動性が高まる可能性を考え合わせると(=金融市場の変動性を引き起こす要因のひとつ)、米国ハイ・イールド債券のほうが米国債よりも金利感応度が低いため(=ゼロに近いため)、金利の変動性に対してポートフォリオの価値が振れにくくなっています。

米国ハイ・イールド債券に分散をしておけば、①現在の課題であるポートフォリオの変動性を減らせるとともに、②長期の課題であるポートフォリオの効率性も高められる可能性があります。

いまのうちに、できることをやっておきましょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す