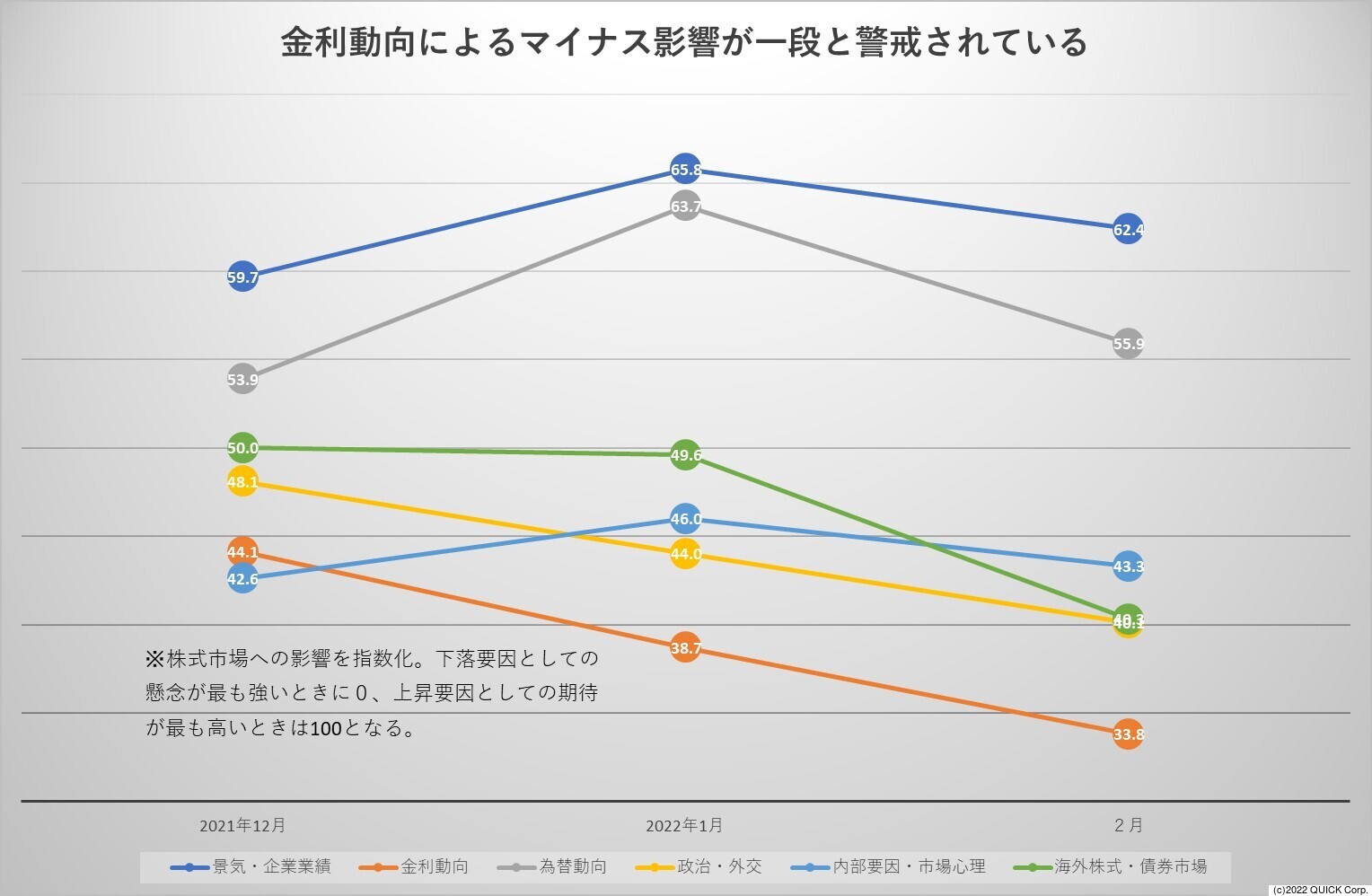

【QUICK Market Eyes 弓 ちあき】2月の月次調査<株式>は欧米の金融政策の正常化に揺れる内容となった。株価変動要因に「金利動向」を挙げる向きは27%と、9カ月ぶりに20%台に乗せた。「海外株式・債券市場」も引き続き25%と、高めの水準にある。また影響度でみると、金利動向や海外株式・債券市場の動向が上値抑制に働くとみる向きが多い。

ファンドの組み入れ状況を巡っても「かなりアンダーウエート」とする回答が14%に達し、「ややアンダーウエート」も9%と、持ち高調整が進んだことがうかがえる。一方で前月は3割を超えていた「ややオーバーウエート」の回答も17%まで低下はしているものの、調整余地も残すようだ。

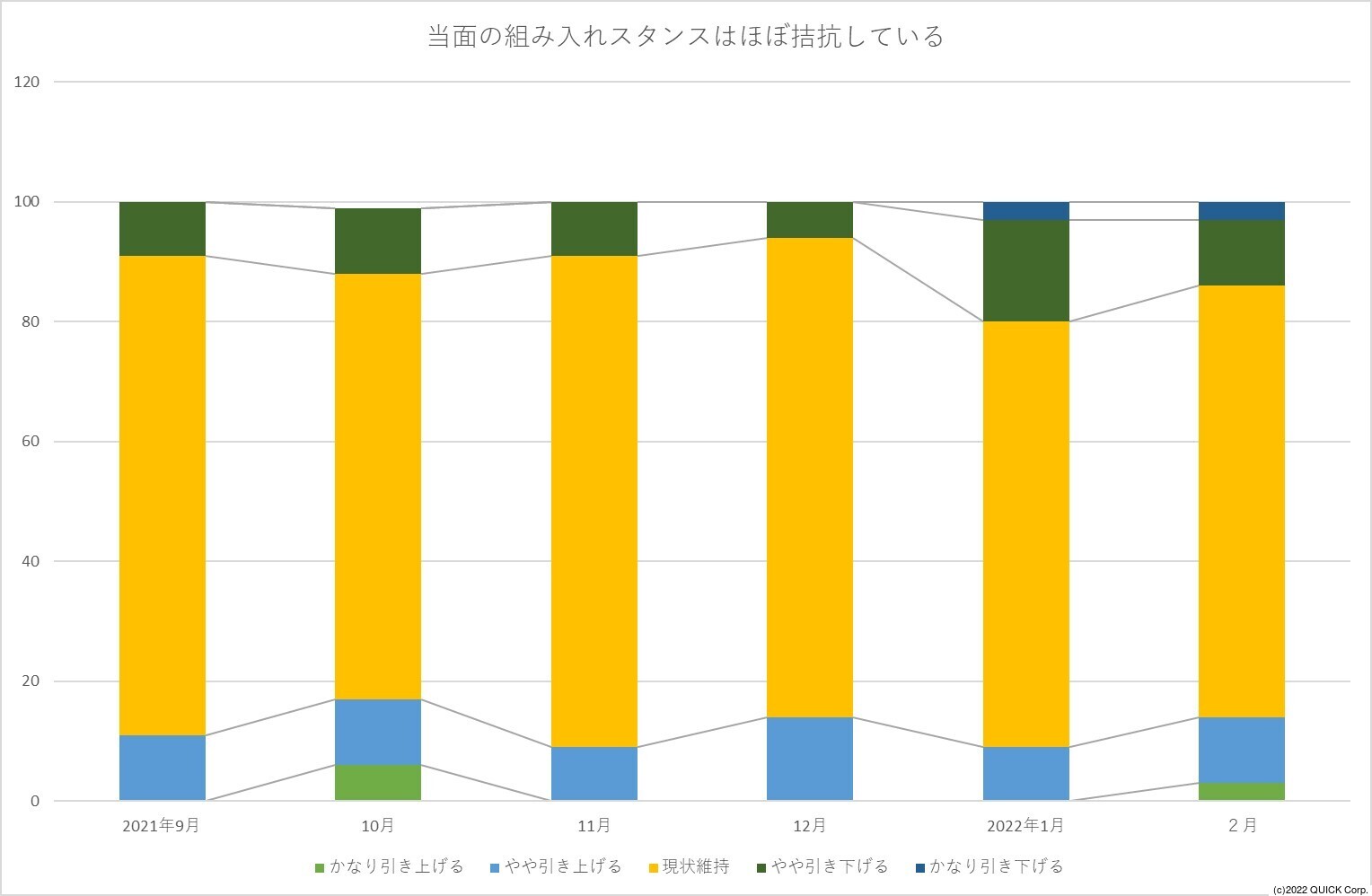

なお気になる今後のスタンスでは「かなり引き上げる」(3%)と「やや引き上げる」(11%)と、「かなり引き下げる」(3%)と「やや引き下げる」(11%)がともに拮抗する結果となった。

決算結果を受けて銘柄入れ替えを進めながら、ポジション全体としては当面は大きな変動は限られそうだ。

10~12月期決算の発表では、全体需要が回復する中でサプライチェーン(供給網)の混乱による部品不足と、原材料高による採算悪化によって明暗が分かれた。セクター別の投資スタンスの動向にも現れている。

「オーバーウエート」から「アンダーウエート」を差し引きした場合、アンダーウエートの比率が高い上位は「公益」(マイナス37%)、「医薬・食品」(マイナス11%)、「鉄鋼・機械」と「素材」がともにマイナス3%で続く。一方、オーバーウエート優勢の上位には「自動車」(21%)、「通信」と「金融」がともに11%、「電機・精密」(8%)が続く。

自動車も部品不足や原材料高の影響が重くのしかかるものの、為替の円安や合理化の取り組みで本田技研工業(7267)などは今期一転営業増益となる見通しだ。供給面の制約はあるものの、自動車の需要は強く、インセンティブ(販売奨励金)が抑制できている点も明るい材料だ。2023年3月期以降の生産回復とともに収益成長も期待できるとみる向きもある。金利上昇は自動車ローンの負担増を通じて自動車市場を冷やすリスクがあるため、金利上昇への警戒は必要なものの、「アンダーウエート」の回答はゼロだった。

■第6波の先

目先は手詰まり感の強まりが予想されるところだが、目線を変えていったん「リオープン」銘柄の波に乗ってみるのも春に向けては検討してみる価値がありそうだ。「ウィズ・コロナ」の生活に転じていくうえで、ワクチンと治療薬がカギとされてきたが、国内では米製薬大手ファイザーの経口薬「パキロビッドパック」が承認されたほか、塩野義製薬(4507)も月内の承認申請を目指す。

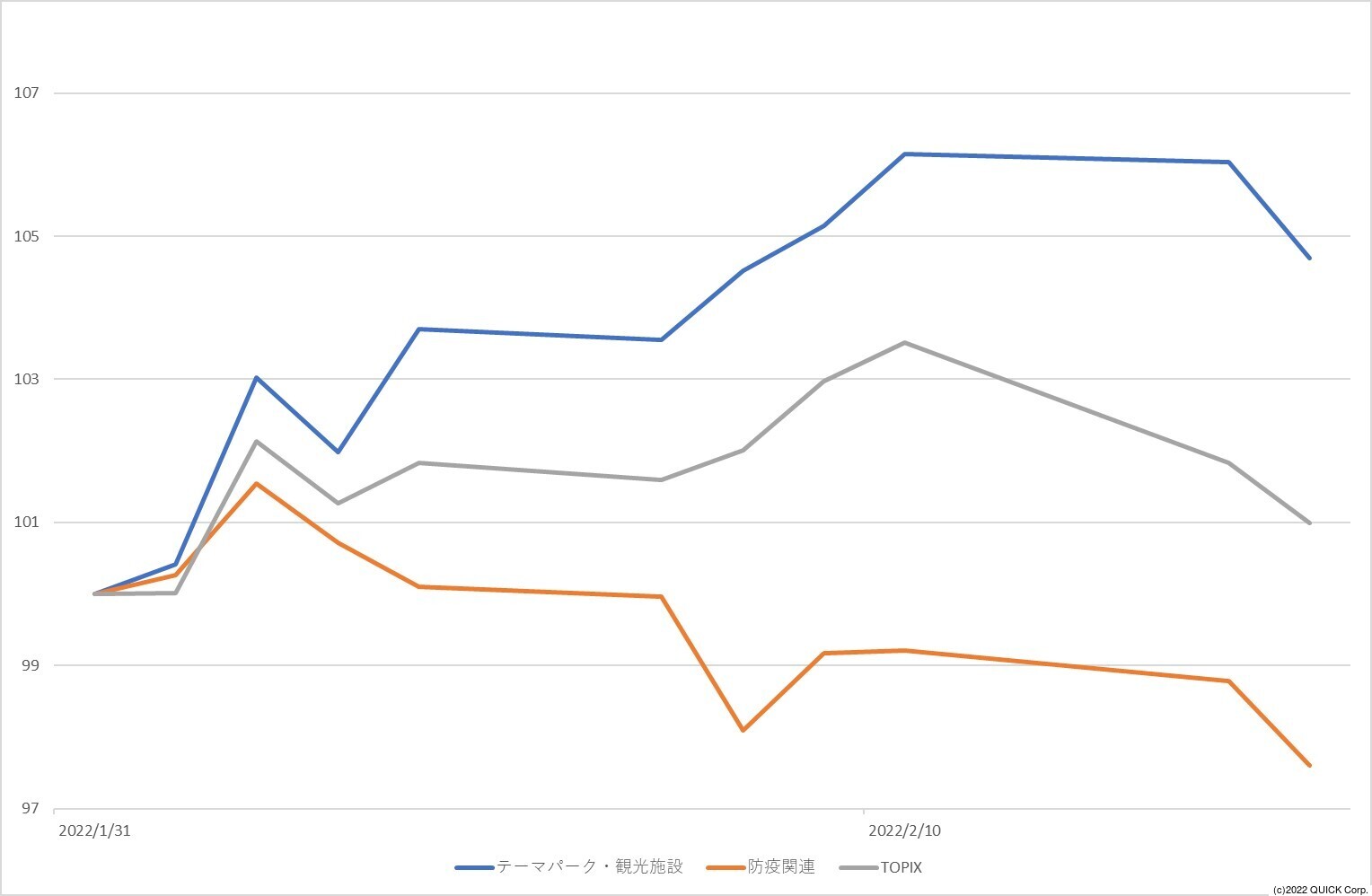

特設サイト「QUICKテーマ株」で2月に入ってからの「テーマパーク・観光施設」(10社)の上昇率は15日時点で4.7%、一方で「防疫関連」(同)は2.4%安と、対照的な値動きになっている。

マイナポイントの付与も登録が始まるほか、総務省の21年家計調査によれば、勤労世帯の平均 貯蓄率は34.2%と、高止まりした状況が続いている。感染収束にメドが立てば「Go To トラベル」キャンペーンの再開に向けた話題も増えてくるだろう。本格的なコロナ明けの春到来となれば、個人消費の回復が相場を作る展開もあるかもしれない。

")

スコアから探す

スコアから探す