今回は、「商品、ゴールド、米国リート、米国株式のうち、インフレならどれがよいか?」についてシンプルに考えてみます。4つの資産すべてのデータが揃うのが1972年1月からなので、そこから見ていきます。

筆者の結論は、「やはり株式やリートが中心であり、商品やゴールドにもいくぶん分散させるというのがよい」というものです。

10年ごとのリターンを見るとどうか?

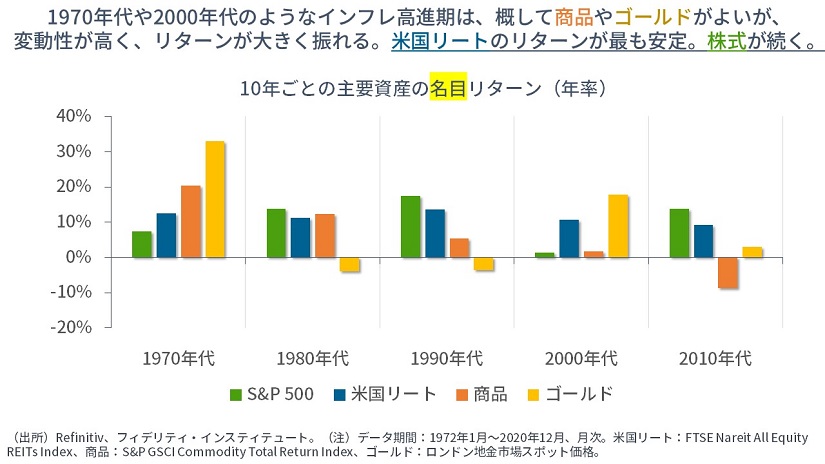

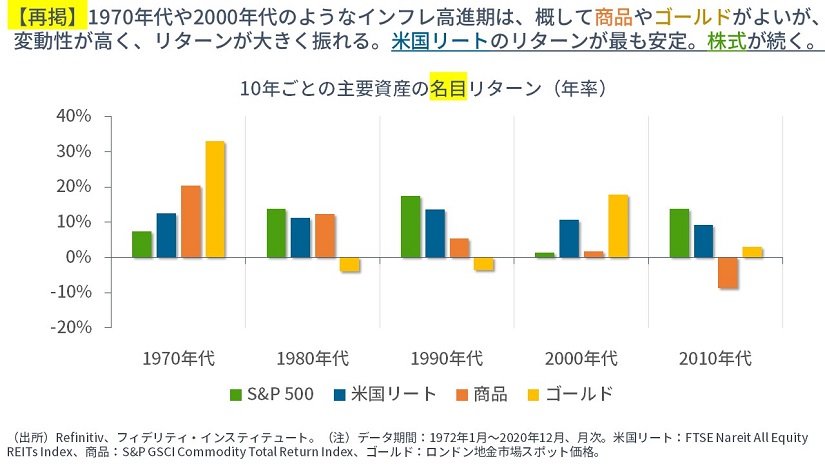

まず、わかりやすい方法として、10年おきに区切って考えてみます。

-

- 1970年代(スタグフレーション期:ニクソン・ショックやオイル・ショック)

- 1980年代(高成長とディスインフレ期:ボルカーの引き締め、ドル高とプラザ合意)

- 1990年代(インフレ安定期:冷戦終結とIT革命/バブル)

- 2000年代(インフレ上向き期:新興国ブームと住宅バブル)

- 2010年代(低インフレ期:量的金融緩和・資産インフレ・格差拡大・長期停滞)

10年ごとのトータルリターンは【次の図】のとおりです。

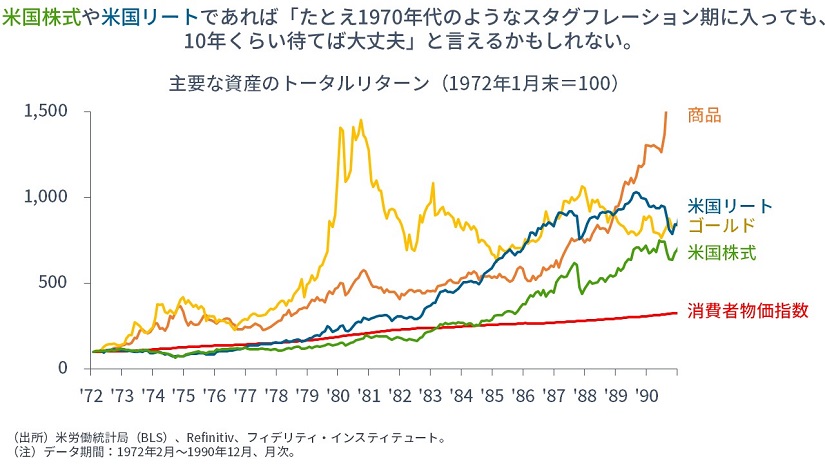

いま一番気になるのは【一番左】の「1970年代(スタグフレーション期)」だと思われます。想像のとおり、商品やゴールドのリターンが高いことが確認できます。ブレトン・ウッズ体制の崩壊で、兌換紙幣から不換紙幣に代わり、貨幣(ドル)の価値が大幅に低下しました。

次に気になるのは【右から2番目】のインフレ率が上昇基調だった「2000年代」です。ここはゴールドのリターンが高くなっています。新興国の需要拡大による『コモディティ・スーパー・サイクル』を思い出す方も多いと思いますが、商品は2008年6月をピークに大幅調整します。同月までで計算すると、年率13.3%のかなり大きいリターンでした。リーマン・ショックを契機に、商品に対する需要は落ちますが、量的金融緩和でゴールドが上昇します。

「インフレなら商品やゴールド」だが、変動性が高く、とても中心には据えられない:リターンが最も安定しているのは「米国リート」

上記のように、リターンに注目すると、「インフレなら商品やゴールド」というイメージどおりという印象を受けるかもしれません。同時に、やはりイメージどおり、ゴールドも商品も変動性が大きく、①すぐ上で述べた「2000年代の商品」のように、急速に下落してそれまでの上昇のほとんどを失ってしまう場合もありますし、②比較的インフレ率が高かった(年率4.5%)「1980年代のゴールド」のように、1970年代の上昇がきつかったせいか、インフレ率は高くともディスインフレだったせいか、10年間のリターンがマイナスになる場合もあります。

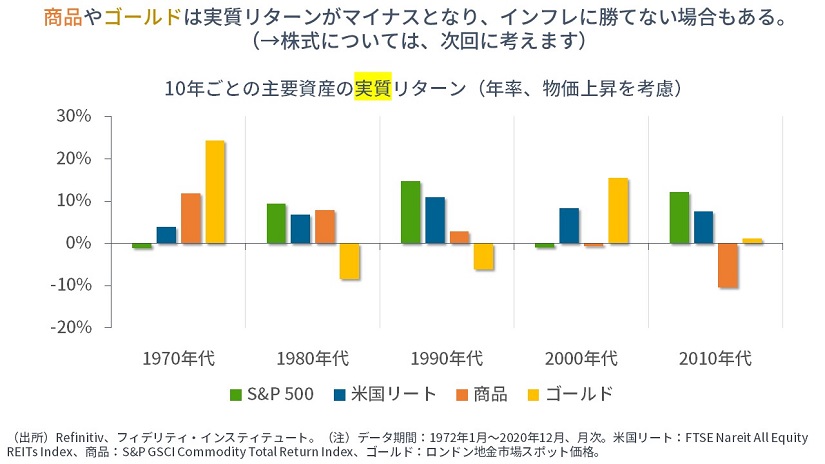

筆者は「2020年代はインフレの10年」と考えていますが、今後しばらくインフレ率が高止まりするとしても、「変動性の大きさゆえに、商品やゴールドをポートフォリオの中心には据えられない」と思えます。

その点、米国リートは、実物資産ゆえに1970年代や2000年代のインフレ率が高まる局面のリターンも良好であり、それ以外の十年紀のリターンも安定しています。

実際、インフレを気にせずに10年ごとのリターンを眺めると、リターンが最も安定しているのは米国リートであり、その次にリターンが安定するのが米国株式です。

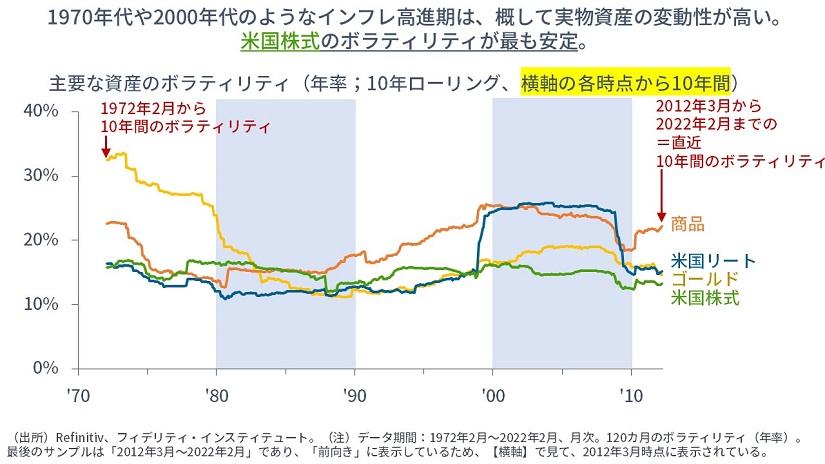

インフレなら実物資産のボラティリティは高くなる:ボラティリティが安定しているのは「米国株式」

【次の図】は、4つの資産の10年間のボラティリティ(変動性)を時系列で追いかけたものです。【横軸】の各時点から10年間のボラティリティを表示していますので、例えば、【図の一番左】の1972年1月ですと、そこから10年間の変動性がどうだったかを見ています。同様に、【図の一番右】は2012年で終わっていますが、そこから10年間の、すなわち直近までの、変動性を見ています。

すると、まず概して、米国株式の変動性が相対的に低く、安定していることがわかります。

1970年代はゴールドの変動性が高く、1990年代を通じて商品の変動制が上昇し、2000年代は商品と米国リートの変動性が高く、2010年代に入ってからは(≒直近の10年間近くを見ると)商品の変動性が高くなっています。

今後、しばらくインフレ率が高止まりする場合、実物資産の変動性が高まるかもしれません。「ボラティリティを取りに行く」という考えもありますが、インフレ期を含めて、ボラティリティが安定している米国株式はポートフォリオの中核として位置づけられます。

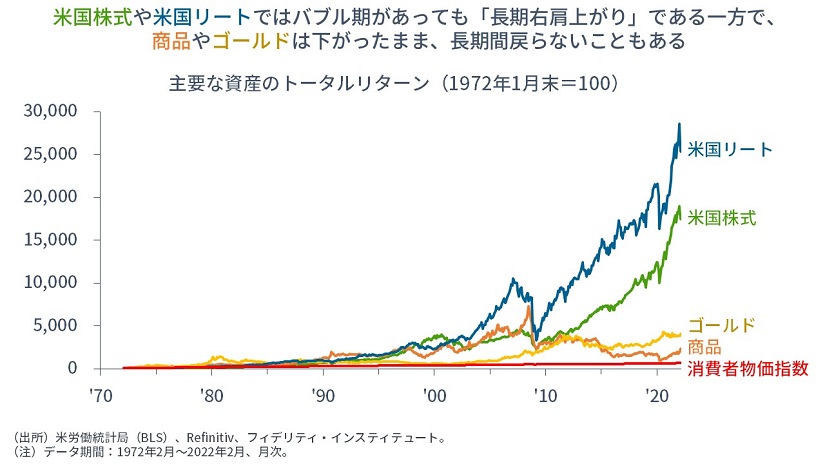

投機色の強い商品やゴールド

【次の図】では、1972年1月末=100として、ライン・チャートで見ています。

すると、米国株式や米国リートではバブル期があっても「長期右肩上がり」である一方で、商品やゴールドは下がったまま、長期間戻らないこともあることがわかります。

言い換えれば、米国株式や米国リートであれば「たとえ1970年代のようなスタグフレーション期に入るとしても、10年くらい待てば大丈夫」と言えるかもしれませんが、商品やゴールドはどうなるかはっきりしません。リスクはかなり高いと考えられます。

また、全期間のリターンで見ると、「商品は年率6.5%」、「ゴールドは年率7.7%」で、「消費者物価の年率上昇率3.9%」を上回っていますが、これだけ振れてしまうと、これらをメインに据えるというのはやはり困難に思えます。

なぜ、米国株式や米国リートのリターンは「長期右肩上がり」なのでしょうか。

「商品やゴールドに投資をすること」と「ビジネスに投資をすること」の違い

まず、①商品やゴールドに投資することを考えると、利益を出すには、買った価格より高い価格で売却する必要があります。言い換えれば、仕入れたものに付加価値を付けるわけではなく、仕入れたものを「右から左へパスすること」でしか利益を得る方法がありません。ただし、政府が債務のマネタイゼーションを含めてインフレを目指す分、期待リターンはプラスと考えられます。

次に、②ビジネスオーナーになること(=株式を保有すること)を考えると、一般的なビジネスでは、原材料や賃金などのコストに利益を上乗せして(=マークアップして)販売をします。言い換えれば、企業は、原材料を消費者にただパスする主体ではなく、原材料に付加価値を加えて消費者にパスする主体です。

原材料の価格(≒仕入れ値)が下がってしまっても、原材料そのものに投資をしているわけではなく、原材料を売れないほど大量に持ち越さない限り損失はありません。

また、(ガソリン販売などの川上に近いものでない限り)原材料の時価が下がっても、商品の販売価格を引き下げる必要はなく、据え置きで構いません。他方で、商品やゴールドの場合、時価が下がればその時価でしか売ることができません。

実際、多くの企業は、仕入れ値や生産コストが下がっても、販売価格を引き下げることをしません(→「価格の下方硬直性」と呼ばれ、寡占や独占的競争、メニュー・コストなどが主な要因とされます)。新たな生産のための原材料の仕入れ値が安くなれば、利幅が拡大します。反対に、賃金や原材料の価格が上昇すれば、販売価格に転嫁します。それは、現在の米国で見られていることです。

ビジネスでは、原材料は「踏み台」であり、そこに人間の賢さを載せる

以上をまとめると、商品やゴールドへの投資を考えると仕入れ値と時価に左右される一方で、ビジネスを考えるとコストは販売価格にパスすればよいので、仕入れ値には左右されません(→もちろん、個別企業や景気後退期ではそううまく行かない場合もありますが、経済全体で見れば星の数ほどの企業が今日も存在していることが、このことが事実であることを示しています)。

結果として、企業への投資にあたり、株価は振れますが、企業は多くの期において株主に帰属する利益や配当を生み出していきます。

米国リートも同じです。ビジネスですから、投資を回収できるように賃料を設定しますし、物件をリノベートしたり、IT投資を行うことで付加価値を上乗せしますし、物価が上昇する分についても賃料に上乗せします。

その上で、利益や配当が(毎年同じ水準ではなく)増える理由は、売り上げが増えたり、株主の取り分を増やしたりすることもありますが、概して、「人間が以前よりも賢くなる」ことで、以前と同じインプットで以前よりも大きなアウトプットを生み出したり、以前よりも少ないインプットで以前と同じだけのアウトプットを出すことで、生産性が拡大していくことによります。

人間が持つ知識のユニバースが常に拡大していく限り、株主に帰属する企業の利益は増えていくことが期待されます。

確かに、スタグフレーションになると、売り上げが伸びず、しかも将来にどの程度の価格で仕入れられるかわからず、いくらの価格付けをすればわからなくなるため、企業活動は厳しくなりますが、そうした機会こそ企業にとってみると、生産性を高めるための成長の機会です。

次回は、実際、1970年代の企業活動はどうだったのかを見てみます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す