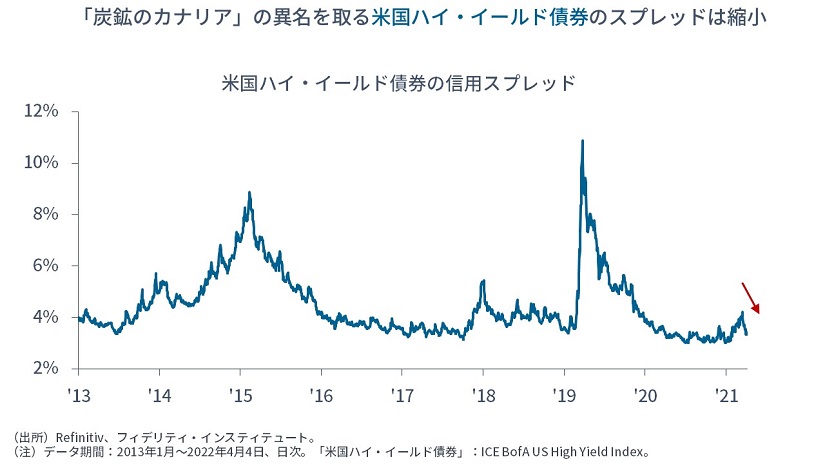

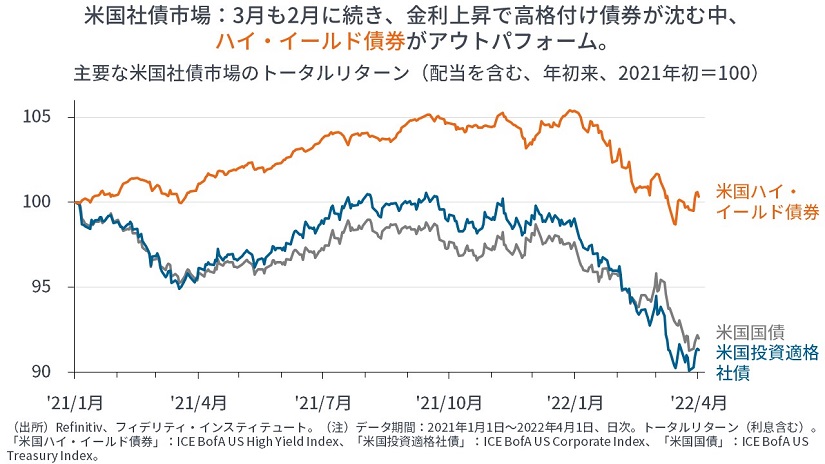

(好調のときには記事になりにくい)米国ハイ・イールド債券ですが、このところ、米国債や米国投資適格社債にアウトパフォームし、【次の図】のとおり、信用スプレッド(対米国債)も縮小しています。

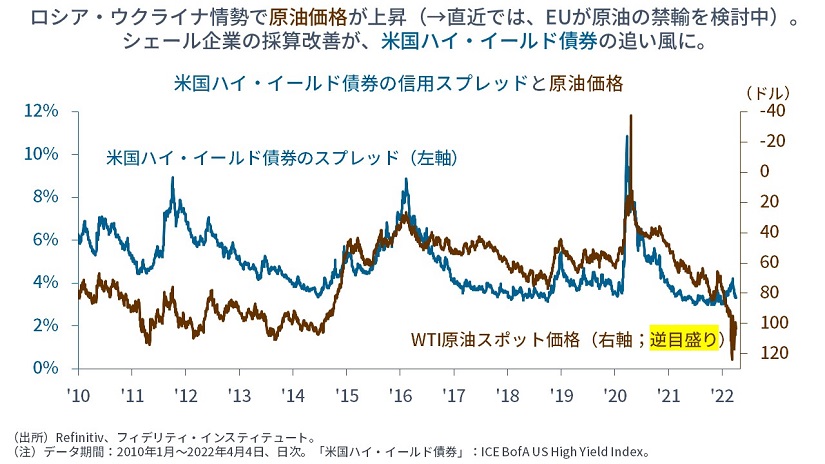

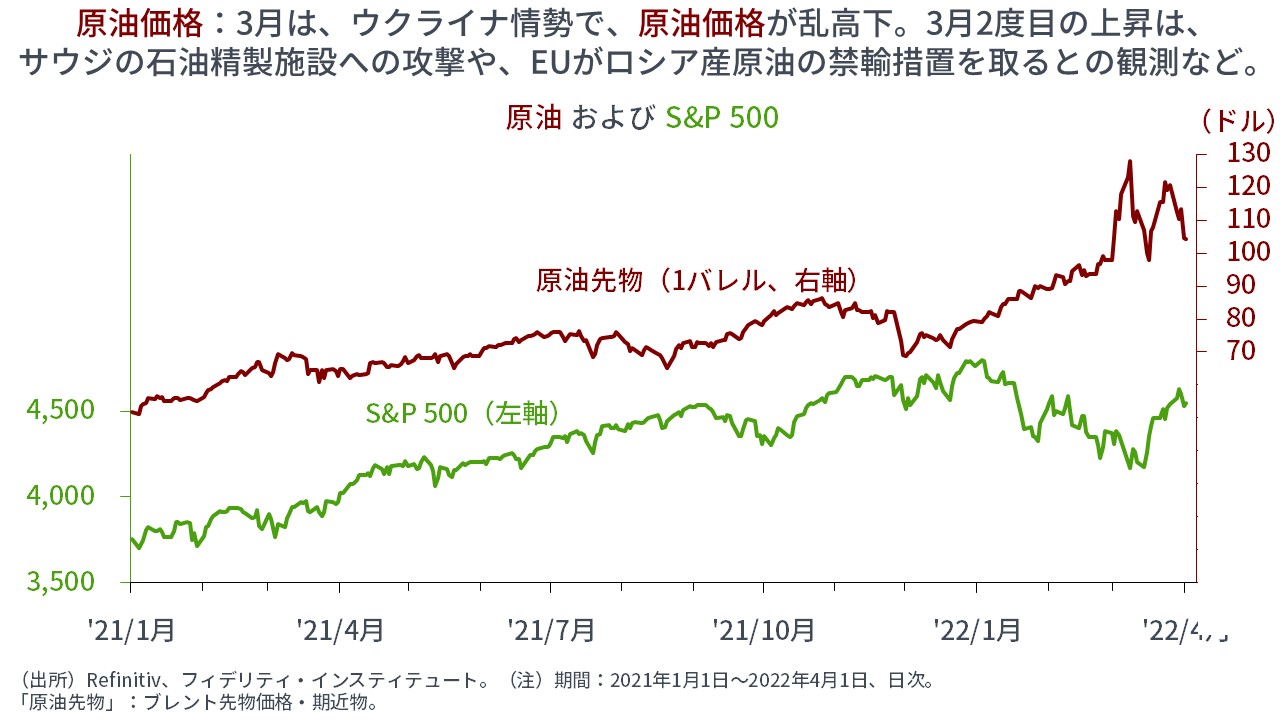

【次の図】に示すとおり、米国ハイ・イールド債券の信用スプレッドは、原油価格と「逆連動」して動く傾向があります。シェール・オイル/ガスの生産に関連するエネルギー・セクターが大きなウェイトを占めるためです。

今後とも、原油価格が高値を維持し、なおかつ、ロシア・ウクライナの情勢に対する懸念が和らげば、スプレッドはタイトな水準で取引される可能性があるでしょう。

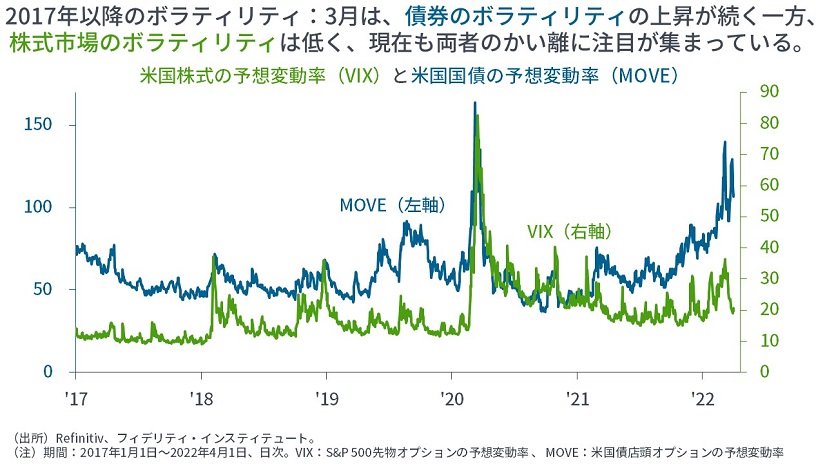

さて、今週は「1970年代の株式市場」について考える予定でしたが、先週末に米国の10年国債利回りと2年国債利回りが「逆転」したため、これについて簡単に触れることにします。

長短金利が逆転

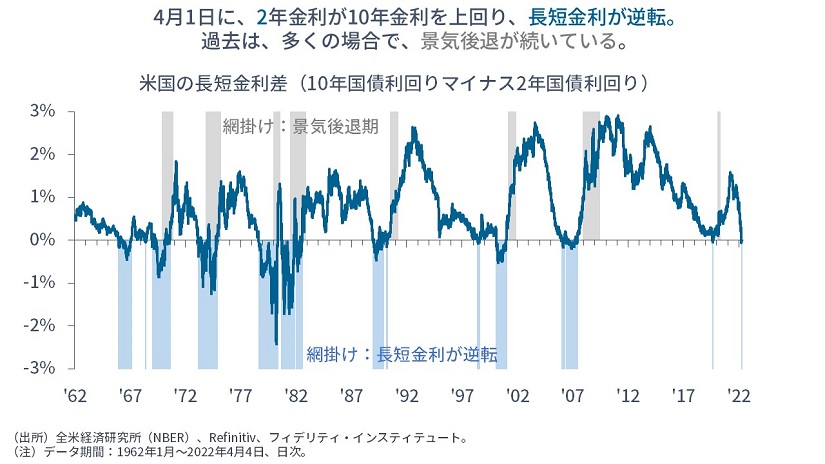

【次の図】に示すとおり、4月1日に、米国の10年国債利回りと2年国債利回りが逆転しました。

広く知られているとおり、過去の多くのケースにおいて、10年金利と2年金利の逆転は、景気後退に先立っています。1962年以降、過去8回の景気後退につながったケースを見ると、「10年金利と2年金利の逆転から景気後退までは平均して15.6カ月」です。

2年金利は「今後2年間の政策金利(翌日物金利)の平均値」、10年金利は「今後10年間の政策金利(同)の平均値」と考えられます。前者が後者を上回る場合、シンプルに言って、金融市場は「今後2年間は利下げはないが、3年目以降には利下げがある」と見込んでいることを示します。多くの場合、利下げは、失業率が上昇するとき≒景気後退期に起きています。

別の説明の仕方として、2年金利は「金融政策当局が当面、適切とみなす金利」、10年金利は「金融市場が長期の経済にとって中立的とみなす金利」と考えることができます。前者が後者を上回るということは、「短期的に景気を犠牲にするような金融政策をとる」との中央銀行の意思表示です。

過去を見ると、景気後退に行かないこともある

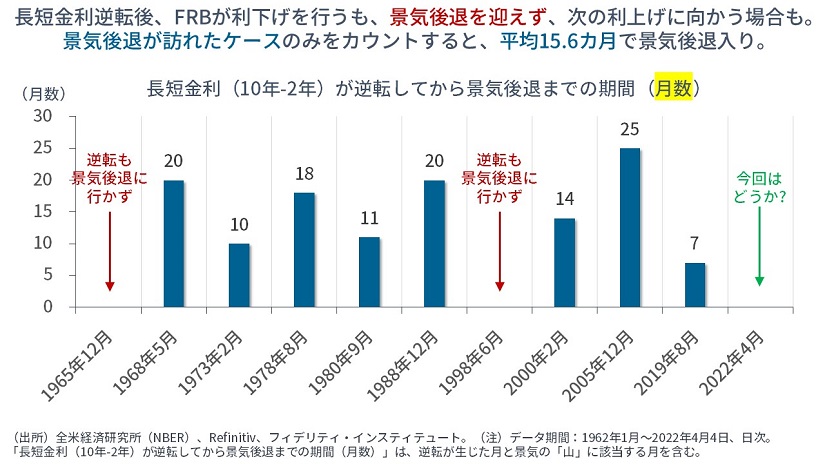

ただし、(10年金利と2年金利で見た*)長短金利の逆転は必ずしも景気後退につながるわけではありません。

【次の図】に示すとおり(→【上の図】でも目視できます)、例えば、1965年12月や1998年6月の逆転では、その後に利下げは起きましたが、景気後退には行かず、次の利上げ(と、その後の長短金利の新たな逆転)に向かっています。

今回も金融市場は、2023年秋以降に利下げを織り込み始めていますが、それが必ず景気後退につながっているとは断言できません。

例えば、①サプライチェーンのボトルネックが早く解消されたり、原油の増産が追い付いて、インフレ率が思ったよりも早く落ち着いてくれば、FRB(米連邦準備制度理事会)は早期に利上げを止めて、様子見に転じる可能性があるでしょう。

あるいは、②金融市場の急な調整から利上げがいったん棚上げにされ、景況感≒需要が鈍化して、インフレ率が思ったよりも早く落ち着くといったことが考えられます。

いずれにせよ、ロシアとウクライナの情勢が悪化せず、インフレ率が「思ったよりも」早く落ち着くことが条件でしょう。

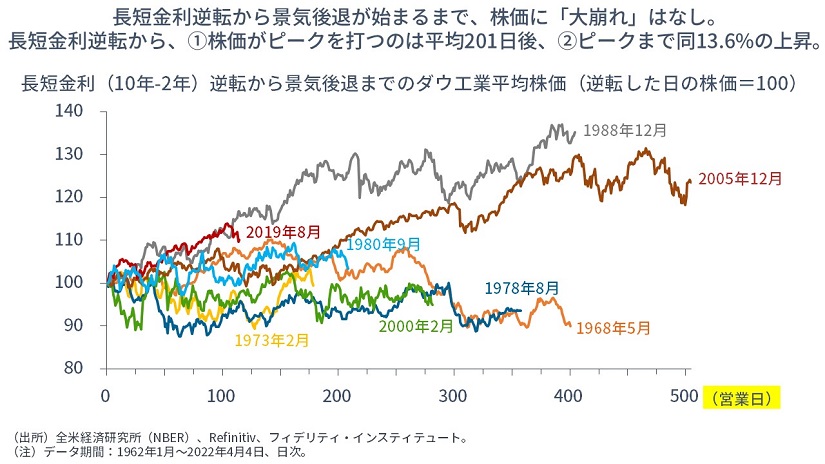

過去を見ると、逆転から景気後退までに株価の「大崩れ」はない

次に、株式市場を見ておきます。【次の図】は、長短金利の逆転が景気後退につながった過去8回のケースの「逆転から景気後退までの株価の動き」を取ったものです。

実にバラバラな動きですが、景気後退まで(=典型的には失業率が上昇し始めるまで)、株価は「大崩れ」しないことがわかります。

サンプルが少なく、動きがバラバラゆえに「平均」で見る意義は小さいですが、①「長短金利の逆転から株価がピークを打つまでは平均201営業日あり、ピークまでは平均13.6%の上昇」でした。合わせて、②「長短金利の逆転から景気後退が生じる直前までは平均306営業日あり、景気後退直前の株価は逆転が生じた時点よりも平均6.5%高い水準」でした(→景気の「山」に該当する月を含まず)。まとめれば、平均的には「あわてて売る必要はない」と言えるかもしれません。

今後、インフレが上下どちらに変化するのか、ウクライナ情勢が硬軟どちらに変化するのか、「全く読めない」と言ってよいですが、今までのように簡単ではなくなることは間違いないでしょう。

とてもシンプルに言えば、「対応する時間がまだ残されている」中で、「今後は、景気後退とインフレの両方に備える必要がある」わけですから、「幅広い資産で分散しておく」ことが解決策です。株式の中でのセクター配分も確認されてください。銘柄選択も重要です。「多くのサイクルを生き残ってきたファンド」に投資をすることが一案でしょう。

長短金利差ではなく、短期ゾーンの金利差?

*ちなみに、3月21日に、パウエルFRB議長は、FRBのスタッフ論文を引用し、「2年金利と10年金利」よりも、「3カ月金利と18カ月先の3カ月金利」のほうが景気後退の説明力が高い(100%である)との発言をしています。

確かにそうかもしれませんが、「実務的には使えない」と筆者は直観的に感じます。なぜなら、そんなにギリギリまで待っていられないからです。

利上げの織り込みは、先読みですから、まず5年金利あたりから上昇していきます。言い換えれば「向こう2-3年以内かどうかはわからないけど、5年以内には利上げがあるだろう」といった感じです。

次に、利上げの確信度が高まり、利上げ開始の予想時期が近づいてくると、同じロジックによって3年金利、2年金利へと上昇が移っていきます。

その過程で、通常はまず、「5年-30年」、「5年-10年」、その次に「3年-30年」、「3年-10年」といったところが逆転し、その後「2年-10年」が逆転して、さらに「2年-5年」、「2年-3年」、「1年-3年」、「1年-2年」が逆転するといったかたちで、利上げ開始の予想タイミングが「手前になり」、利上げ打ち止めから利下げ開始までの予想間隔が(ピンポイントに)「狭まって」きます。

「3カ月金利と18カ月先の3カ月金利」が逆転するときは、金融市場が「かなり近い将来に利下げが来る」と確信しているときですから、その頃には、利上げは(ほぼ)「打ち止め」にされており、金融市場や実体経済ではさまざまなことが「不穏」になっているはずです。

逆に解釈をすれば、「そこまで待たないと景気後退に行くかどうかわからない」ということかもしれません。

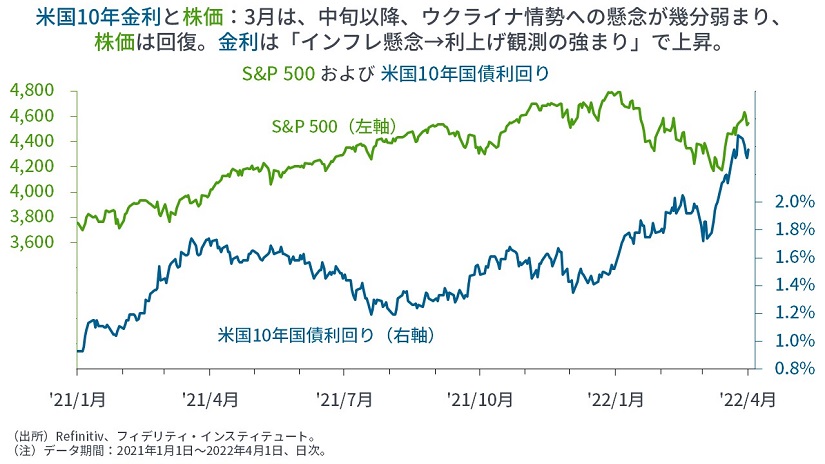

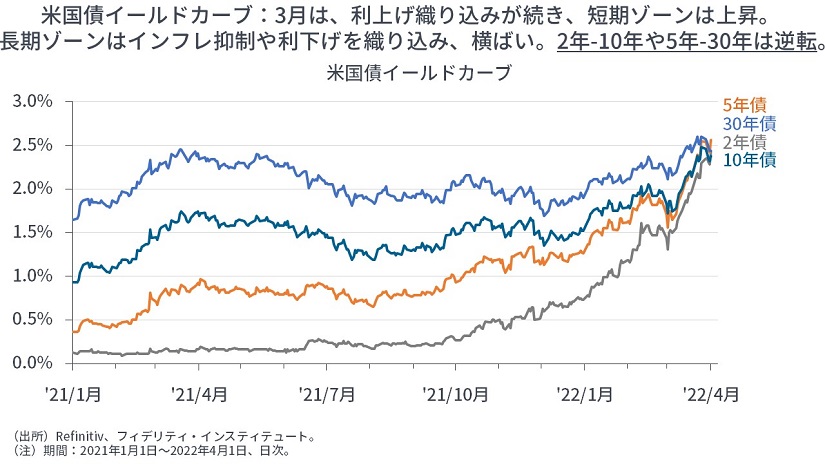

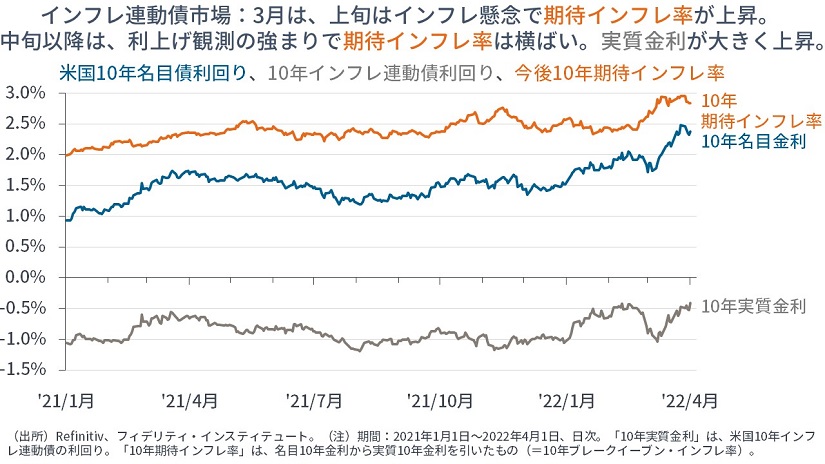

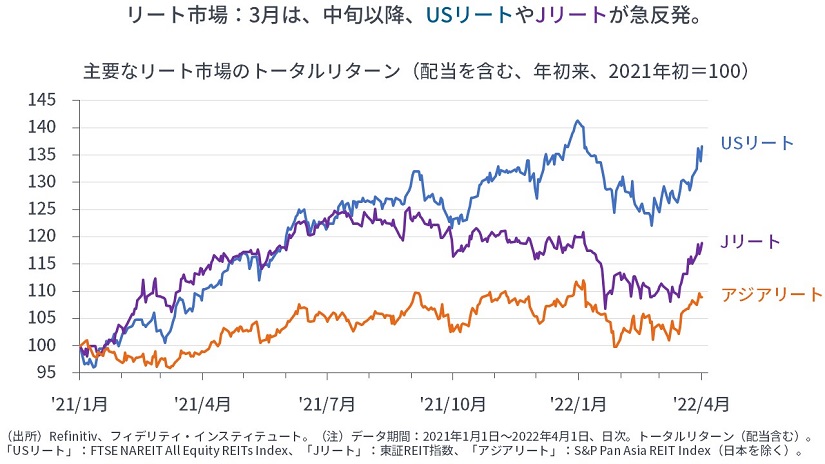

2022年3月のレビュー:ウクライナ情勢からインフレや利上げに焦点がシフト

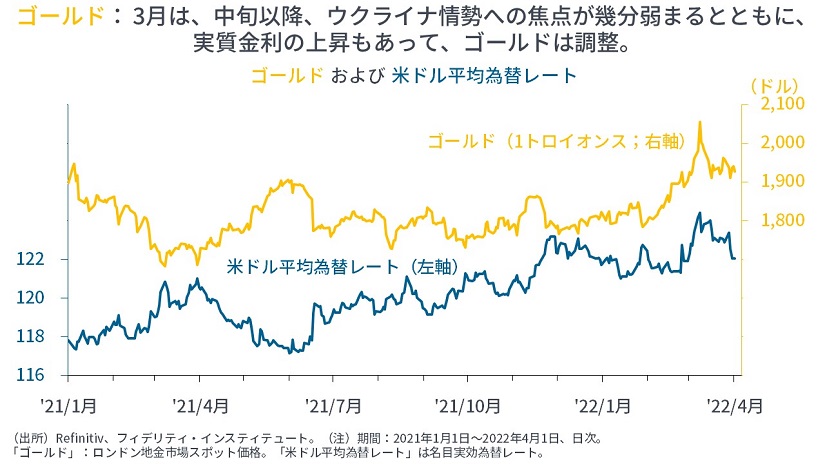

3月は、上旬にかけてウクライナ情勢への懸念が高まり、株価は下落する一方で、原油やゴールドなど幅広い商品・コモディティの価格は上昇、債券は(インフレ懸念→引き締め観測で)下落しました。中旬以降は(1回目の)停戦交渉開始、ウクライナ軍の攻勢≒ロシア軍の劣勢、OPEC(石油輸出国機構)や米国の原油増産観測(→OPECは増産を追加せず)、IEA(国際エネルギー機関)や米国などによる石油備蓄の放出、ロシア国債のデフォルト回避などにより、株価は徐々に回復しました。また、FRBは利上げを開始し、5月に(および6月か7月にも)0.5%の大幅利上げの観測が見え、イールドカーブは多くの年限で逆転しています。

このほかの出来事として、

①米2月雇用統計(非農業部門雇用者数+43.1万人、失業率3.6%)

②米1月CPIインフレ率が7.9%(前年同月比)、同PCEインフレ率が6.4%(同)

③バイデン政権が2023会計年度の予算教書で富裕層・企業への増税や国防費の増大などを提案

④中国が実質経済成長率目標を「5.5%」に引き下げ

⑤中国の新型コロナウイルス感染拡大で地域ロックダウン

⑥中国国務院金融安定発展委員会が株式市場の下支え策を表明

⑦ユーロ圏のCPIインフレ率が7.5%(前年同月比)

⑧ECB(欧州中央銀行)理事会が量的金融緩和政策の縮小を決定

⑨北朝鮮が弾道ミサイルを発射

⑩サウジアラビアの石油貯蔵施設が攻撃を受ける(イエメンの親イラン武装組織フーシ派によるものと主張)

⑪円安の加速(指値オペの実施を含む金融政策の違い、貿易収支の赤字幅拡大観測)

などが挙げられます。

中銀の動きでは、米国、カナダ、ブラジル、ペルー、メキシコ、チリ、コロンビア、英国、ポーランド、ハンガリー、チェコ、ノルウェー、南ア、台湾などが利上げを実施しました。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す