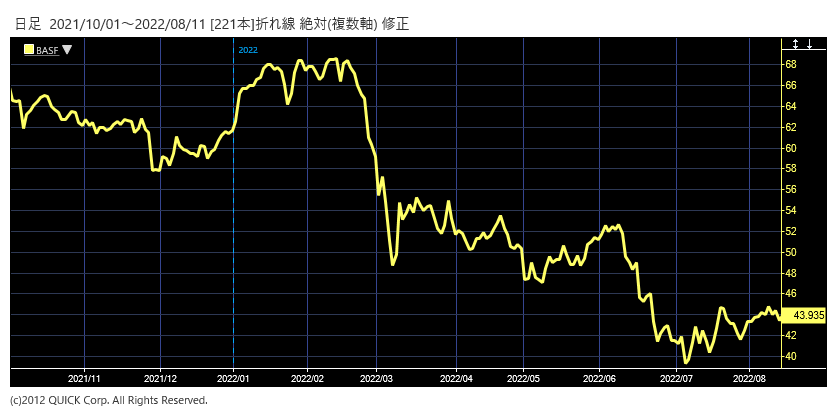

【NQNロンドン 菊池亜矢】化学大手の独BASF株が安値圏で足踏みしている。8月10日終値は44.445ユーロと2月に付けた年初来高値を36%下回る。7月下旬に2022年12月期通期の業績予想を引き上げたが、投資家の反応は鈍い。ロシアからの天然ガス供給不足と、海上輸送の要であるライン川の水位低下という度重なる悪材料が重荷になっている。

※BASFの株価

※BASFの株価

化学メーカーは天然ガスを原燃料で大量に使う。ロシアからの天然ガス供給不足が懸念されるドイツに拠点を持つBASFの業績不安は強い。同社が欧州で昨年使用した天然ガスのうち約8割をドイツ西部のルートヴィヒスハーフェン工場が占めた。

BASFも対策を急いでいる。特定プラントの稼働率を下げるなど生産の最適化計画を練り、製造時に大量の天然ガスを使うアンモニアも外部調達を検討中だ。発電燃料の一部を天然ガスから重油などに代える対応も進めている。マーティン・ブルーダーミュラー取締役会会長は決算説明会で「万が一ドイツ政府が緊急事態を宣言しても、BASFはルートヴィヒスハーフェン工場で操業を維持するのに十分な天然ガスを受け取れると現時点で見込んでいる」と述べた。

22年4~6月期決算は売上高が前年同期比16%増の229億7400万ユーロ、純利益は26%増の20億9000万ユーロと増収増益だった。原材料やエネルギー価格の上昇を受け、販売価格を13%引き上げた。出資先の石油・ガス開発大手の独ウィンターシャル・デアからの利益増も寄与した。半面、経営指標としている特殊要因を除くEBIT(利払い・税引き前利益)は23億3900万ユーロと微減だった。天然ガス価格の高騰で8億ユーロの追加的なコストがかかったという。

22年12月期通期の売上高は前期比9~13%増の860億~890億ユーロと、従来の減収予想(2~6%減の740億~770億ユーロ)から増収予想に引き上げた。半面、特殊要因除くEBITは7~12%減の68億~72億ユーロと従来予想(12~15%減の66億~72億ユーロ)の下限を引き上げるにとどめた。

BASFは今後も値上げでコスト高を補う方針だが、需要が弱まれば価格転嫁は難しくなる。さらに懸念はもう一つある。ライン川の水位低下だ。欧州での異常な高温による渇水が原因とされ、通常2メートルほどの水位が一部では40センチほどに低下している。船舶は積載量を大幅に落として航行しており、ロイター通信は5日、BASFが「今後数週間のうちに各工場が減産する可能性は否定できない」と述べたと伝えた。

18年もライン川の水位低下が長く続いたことがあり、ルートヴィヒスハーフェン工場では18年7~12月期の大半で船による原材料の搬入が難しくなり、稼働率低下を余儀なくされた。18年12月期の売上高はライン川の水位低下で約2億5000万ユーロ押し下げられた。

最大の変数はロシアが今後も天然ガスの供給を継続するかどうかだ。現時点でエネルギー状況の改善の見通しは立っておらず、BASFを取り巻く環境には不安要素が山積する。不透明感を敬遠する投資家の同社株への慎重姿勢が続く可能性がある。

")

スコアから探す

スコアから探す