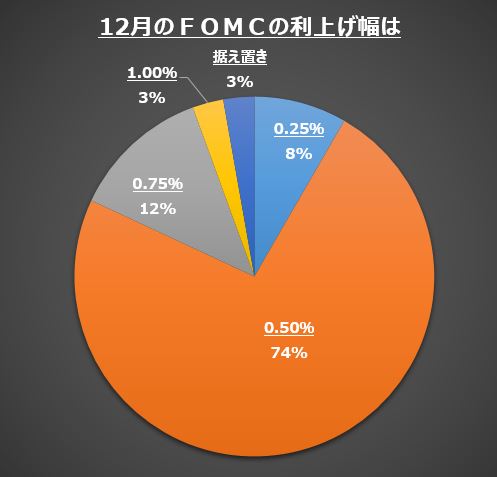

外国為替市場の関係者の多くは米国が利上げペースを緩めていくと見ているようだ。QUICKと日経ヴェリタスが11月7~9日に共同で実施した月次調査<外為>で、12月の米連邦公開市場委員会(FOMC)の利上げ幅を聞いたところ74%が「0.5%」と回答した。

米国は11月まで4会合連続で0.75%の利上げを実施したが、急ピッチの利上げは終わると予想している。こうした見方を背景に円・ドル相場の見通しでは、半数が「円安はピークを越えた」と回答した。

米連邦準備理事会(FRB)は11月のFOMCで、フェデラルファンド(FF)金利の誘導目標を0.75%引き上げ、3.75~4.00%とした。会合後の記者会見で、FRBのパウエル議長は利上げペースの減速を示唆した一方、「利上げ停止を議論するのは時期尚早」などと発言した。

このパウエル発言をどう解釈するか。外為どっとコム総合研究所の神田卓也調査部長は「米国のインフレ鈍化に伴い、利上げもピークアウトする」と話す。実際、10日に発表された米国の消費者物価指数(CPI)は前年同月比で7.7%の上昇と、市場予想の7.9%を下回った。

利上げペースが減速すると「あまり時間をおかずに利下げに動く可能性がある」(神田氏)。23年3月までは利上げを継続し、経済データを確認したうえで、早ければ6月ごろに利下げに転じるシナリオもあり得るという。

金利引き上げの終着点(ターミナルレート)については、5.00~5.25%との回答が36%で最も多い。現在の金利水準より1.25%の引き上げになる。利上げは23年1~3月まで続くとの見方が63%だった。

FOMCは23年3月までに3回(12月および23年1月と3月)開かれる。市場関係者はこの3会合で合計1.25%の金利引き上げを見込んでいることになる。一方で、利下げに転じる時期は23年10~12月が39%、24年以降が37%だった。

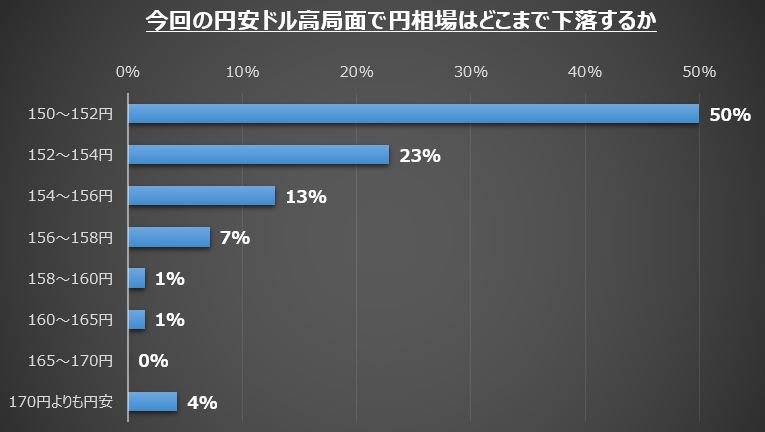

今回の円安・ドル高局面がどこまで進むかという質問では、1ドル=150~152円との回答が半数を占めた。調査段階での最安値水準は1ドル=151円90銭台で、ここから一段の円安には進まないと見ているようだ。円がいつ最安値を付けるのかとの設問では「すでにつけた」が最多の43%になった。

利上げを続ける米国に対し、日銀は10月28日の金融政策決定会合で大規模緩和の維持を決めた。日米金利差は広がっているが、円相場は10月21日に1ドル=151円台まで円安が進んだ後は切り返している。米CPIの発表を受け、一時1ドル=138円台まで円高が進んだ。

調査には金融機関や事業会社の外為市場関係者77人が回答した。

スコアから探す

スコアから探す