【QUICK Market Eyes 川口 究】今年は経済再開(リオープン)の進展によって外需株に対して内需株が強い展開となった。来年は欧米で景気が後退するとの懸念を強めており、内需株の持つディフェンシブ性の高さが光る。中国の本格的なリオープンが開始されればいっそうの追い風とみられ、非製造業景況感はすでにV字回復を果たした。足元の円高もインバウンド回復の障害にはならないとの指摘も聞かれる。引き続き内需株優位の展開が期待できそうだ。

今年は外需株に対して内需株優位の展開が続いた。日経平均外需株50を日経平均内需株50で割った倍率は22日時点で1.459と、2020年12月1日依頼の水準まで低下した。新型コロナウイルス禍ではIT(情報技術)機器など財消費が活発化したが、リオープンが進展するにつれて消費の軸がサービスへと転じた。とりわけ日本では秋以降に水際対策が緩和されたことや、全国旅行支援などの経済対策による影響も大きい。

22年に急速な金融引き締めを進めた結果、23年は米欧で景気が後退するとの予測が散見されている。ウルフ・リサーチは19日付リポートで「我々の感覚では、米連邦準備理事会(FRB)が最終的に5.5%超まで政策金利を引き上げ維持しても雇用がより長期にわたって堅調に維持されるか、大規模な爆発(労働市場の悪化)が発生して米経済がより深刻な不況に陥るかのどちらかである」と指摘。程度こそあれ景気が後退するとの見方を示しつつ、「市場ではS&P500種株価指数が我々の23年の1株利益(EPS)予想190ドルの20.4倍、24年の予想210ドルの18.5倍で取引されており、リスク・リワード(リスク対比の運用収益)は依然として下振れ方向に大きく傾いている」との見解を示した。その上で、23年はディフェンシブセクターのヘルスケアを選好し、景気敏感セクターの資本財を避けると付け加えた。

22年に急速な金融引き締めを進めた結果、23年は米欧で景気が後退するとの予測が散見されている。ウルフ・リサーチは19日付リポートで「我々の感覚では、米連邦準備理事会(FRB)が最終的に5.5%超まで政策金利を引き上げ維持しても雇用がより長期にわたって堅調に維持されるか、大規模な爆発(労働市場の悪化)が発生して米経済がより深刻な不況に陥るかのどちらかである」と指摘。程度こそあれ景気が後退するとの見方を示しつつ、「市場ではS&P500種株価指数が我々の23年の1株利益(EPS)予想190ドルの20.4倍、24年の予想210ドルの18.5倍で取引されており、リスク・リワード(リスク対比の運用収益)は依然として下振れ方向に大きく傾いている」との見解を示した。その上で、23年はディフェンシブセクターのヘルスケアを選好し、景気敏感セクターの資本財を避けると付け加えた。

外需の弱含みが懸念されることからディフェンシブ性の高い内需株が引き続き優位性を発揮しそうだ。20日に日銀が長短金利操作イールドカーブ・コントロール(YCC)で長期金利の上限を引き上げ、金融緩和政策を実質的に修正し、発表後には銀行株が急騰する展開となった。市場からは「内需株はオーバーウエイトに見直されるでしょう。円安基調が転換したとみられ、注目されるのは輸入関連として商社や食品、小売りですね」(ファンドマネージャー)との声が聞かれた。

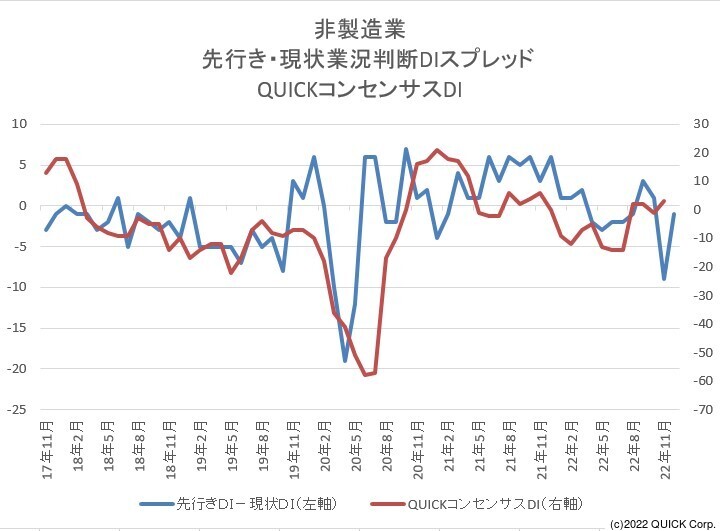

中国の本格的なリオープンが始まれば、日本の内需・インバウンド関連にとってはさらなる追い風だ。QUICKが12月に公表したQUICKコンセンサスDIでは、アナリストによる非製造業の業績見通しが再び上向き始めた。この時は米インフレ鈍化を受けてドル高円安の流れがピークアウトしたことや、原油価格の下落の影響を反映したことが大きいとみられる。12月の「QUICK短期経済観測調査(QUICK短観)」では、非製造業の先行き業況判断DIと現状判断DIのスプレッドがV字回復した。11月中旬に中国でゼロコロナ政策を一部緩和し、その後は抗議デモを経て更なる緩和姿勢が示されたことで先行きに対する期待形成につながったようだ。

足元では中国で再びコロナ感染が急拡大しているものの、リオープンの流れは不変との見方が相次いでいる。ユーラシア・グループは19日付リポートで「コロナの感染が抑制されないまま長期化すればするほど、中国政府がコロナの大幅な規制を再導入することにはコストがかかり、効果がなくなる」と指摘し、このままリオープンが進展する可能性が高いと予想した。同様の理由から中国政府が再び厳格なコロナ対策を再導入する可能性は低いと見込んで、ゴールドマン・サックスは16日付リポートで23年の国内総生産(GDP)予想を4.5%から5.2%に引き上げた。ゼロコロナ政策の緩和に着手して以来、予想以上のペースで経済再開を進めている点などを考慮した。UBSも15日付リポートで23年のGDP予想を4.5%から4.9%に上方修正した。中国の経済成長について楽観的な見方が台頭し始めている。

足元では中国で再びコロナ感染が急拡大しているものの、リオープンの流れは不変との見方が相次いでいる。ユーラシア・グループは19日付リポートで「コロナの感染が抑制されないまま長期化すればするほど、中国政府がコロナの大幅な規制を再導入することにはコストがかかり、効果がなくなる」と指摘し、このままリオープンが進展する可能性が高いと予想した。同様の理由から中国政府が再び厳格なコロナ対策を再導入する可能性は低いと見込んで、ゴールドマン・サックスは16日付リポートで23年の国内総生産(GDP)予想を4.5%から5.2%に引き上げた。ゼロコロナ政策の緩和に着手して以来、予想以上のペースで経済再開を進めている点などを考慮した。UBSも15日付リポートで23年のGDP予想を4.5%から4.9%に上方修正した。中国の経済成長について楽観的な見方が台頭し始めている。

日本政府観光局(JNTO)が21日に発表した11月の訪日客数は10月の約1.9倍に増え、コロナ禍前の19年同月との比較では4割弱の水準に戻った。みずほ証券は22日付リポートで、23年中の中国の水際対策の緩和による訪日外客数の一段の増加に期待を示しつつ、日銀会合後にドル安円高が進んだ影響について言及。リポートでは「円高になったと言っても、コロナ前の水準に比べれば大幅な円安になっている状況に変わりはなく、日本の物価上昇の遅れによって、日本は物販やサービスの価格が海外に比べて大幅に安いため、1ドル130円程度の円高であればインバウンド回復の障害にはならないだろう」との見解を示した。23年は外需株から内需株へのローテーションが一段と進む可能性がある。

![]()

")

スコアから探す

スコアから探す