1月上旬に昨年12月分の米雇用統計が発表されました。株式市場は「賃金の伸びが鈍化した」として大幅反発しました。他方で、失業率はふたたび3.5%まで低下しており、労働市場はひっ迫しています。それは、賃金が高まる要素ですから、ちぐはぐな反応にも思えます。

米連邦準備制度理事会(FRB)のパウエル議長も強調するように、2023年においても、賃金を含め、インフレは読めない要素です。インフレが「読めない」なら、短期金利も長期金利も読めず、したがって景気も読めません。

2023年はこうした「読めない要素」が多くあります。

金融市場を動かす要素として、「政治」と「経済」という2つの要素があるとすると、今までの「平和」(≒自由化とグローバル化)の世界においては、「政治」についてはほとんど考えなくて済みました。「経済」≒「米国経済」ですから、米国の景気や金融政策を見れば「語る」ことができました。しかし、今後の長期の課題である気候変動対策、少子高齢化、米中の覇権争い(国際的な対立)、格差の拡大(=国内の対立;最近のブラジル)などを考えると、国内や国際政治の動きを考えなくてはなりません。

日本の個人投資家は、国内や国際政治の動きを見つつ、投資先を考え、資産を増やしたり、守ったりする必要があるでしょう。あるいは、ファイナンシャル・アドバイザーの助けを得ることがよいでしょう。

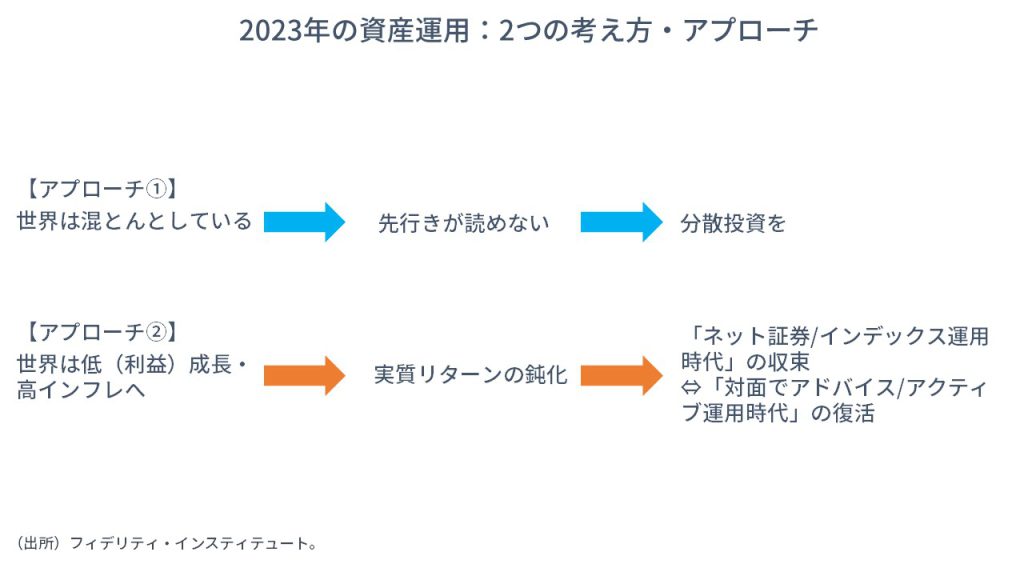

2023年の資産運用の考え方

2023年の資産運用について、筆者は、次の2つの考え方を提示します。

1.世界は混とんとしている⇒先行きが読めない⇒分散投資を

2.世界は低(利益)成長・高インフレに向かう⇒実質リターンの鈍化⇒「ネット証券/インデックス運用時代」の収束⇔「対面でアドバイス/アクティブ運用時代」の復活

ひとつめは「予想」を排除しています。ふたつめは「予想」です。

今日は、ひとつめについて考えます。以下、ざっと項目だけをご確認いただくので十分です。

米国の不透明性

【米共和党の分断】米下院は、議長の選出にあたり、15回の投票を行いました。1回目の投票で議長が決まらなかったのは100年ぶりのことだそうです。

共和党内の『分断』は、今回の下院議長選のみならず、2024年の大統領選挙に向けた共和党の候補選びでも見られる可能性があります。加えて、共和党内で一本化された候補を、落選した候補やその支持者たちが支援するかどうかも不透明です。

共和党内の分断は、2024年の大統領選挙の結果そのものや、その後の米国の経済政策や株価動向にも影響を与えます(→別途、2024年の大統領選挙においては、米国と対立する国々が「情報戦」によって米国内の分断を煽ろうとするか、どちらかを側面支援すると見られます)。

ほかにも、(マッカーシー下院議長選出を阻もうとした)下院共和党の保守派が勢いを強めれば、ウクライナへの財政・軍事支援継続が困難になって、①ロシア・ウクライナ戦争の戦況に影響を与える可能性があるほか、②米国が主体となり、停戦へとつながる可能性も考えられます。停戦になれば、インフレ懸念が後退し、株価が上昇する可能性があります。

【米国の物価動向→金融政策→景気】現在、米国の政策金利(誘導レンジ4.25~4.5%)は、PCEコア・インフレ率(前年比4.7%)を下回っています。実質政策金利は依然マイナスで、金融環境は緩和的です。実際、米国経済の基礎指標である、実質個人消費支出、コア資本財受注、労働市場はいずれも堅調さを維持しています。

米連邦準備制度理事会(FRB)は政策金利を、5%を幾分上回る水準にまで引き上げた後、様子見に転じると見られます。しかし、物価計測の誤差を考慮すると、引き締めは十分ではなくインフレ率が高止まりするリスクがあります。インフレが高止まりすれば、「利上げ再開」を含め、景気や資産価格に悪影響を与えます。

中国や台湾に関連する不透明性

【コロナウイルス政策と経済状況】中国は、昨年12月初旬から、公共交通機関での陰性証明の提示を不要にするなどして「ゼロコロナ政策」を緩和し、本年1月8日からは中国入境時の隔離措置を撤廃し、同政策を完全に終了しました(→ご参考までに、旧正月(春節)は今月22日からだそうです)。この政策転換が、今後の中国国内の感染の動向と経済活動に与える影響は不透明です。

われわれのいる日本は、中国に比べて、感染やワクチン接種による抗体保有率が高いと見られます。その日本の最近の感染状況や死者数の推移を見ている限り、中国においても楽観は禁物でしょう。感染拡大によって供給能力が低迷してインフレにつながるか、逆に需要の低迷が続いて経済の低空飛行が続くか、いずれにせよ、不透明感が高いと言えるでしょう。中国経済の動向は、世界経済や日本企業の業績にも影響を与えます。

【新たな習近平政権の経済政策】2023年3月5日からは、第14期全国人民代表大会第1回会議(国会に相当)が開かれます。新しい閣僚が正式に決定し、経済政策も本格的に動き始めるでしょう。2022年10月の共産党大会の習近平総書記による報告では、「中国式現代化」(社会主義現代化強国の全面的完成)が強調されました。今後の中国の経済政策について、同報告の内容や、鄧小平氏の「先富后共富」(豊かになれるものが先に豊かになり、その後、皆が豊かになる)という言葉に従えば、「国進民退」と富の再分配を急速に進めていくのか、あるいは、「改革開放」とのバランスを取っていくのか、まだ明確ではありません(→どちらの見方もあり、予想は割れているようです)。

【台湾の政治】与党民進党は昨年11月の統一地方選挙で敗れ、蔡英文総統は、民進党の党主席を辞任しました。敗因については、「対中強硬的な外交姿勢である」と分析する向きや、内政面を指摘する向きで分かれるようですが、いずれにせよ、2024年1月の台湾総統選挙に向けて、民進党が党勢を盛り返せるのか、それとも、中国と融和的とされる国民党が党勢を増すのか(→「情報戦」が実施されるでしょう)、どちらの指導者が次の台湾総統になるのか、それら次第で、中国の台湾に対する姿勢は変わると見られるほか、場合によっては米国の台湾に対する姿勢や政策も変わるかもしれません。台湾の政治動向は、日本の今後の外交政策や防衛政策、経済安全保障政策にも影響を与えます。

ロシアとウクライナを巡る不透明性

【ロシア=ウクライナ戦争のゆくえ】ロシアとウクライナが停戦に至るか、あるいは戦況がエスカレートするか(→たとえば、戦術核の使用)、どちらもあり得ます。停戦の場合には株価上昇となるでしょうし、停戦の前にエスカレートする場合には、その逆となるでしょう。

ウクライナにとっての問題は意志ではなく、能力でしょう。ウクライナの継戦能力は米欧が握っています。徹底抗戦の意志にも関わらず、米共和党がウクライナへの財政支援を絞ったり、バイデン大統領が停戦の仲介を「外交成果」とすることを目論んだり、あるいは、欧州諸国の「支援疲れ」が各国の政局につながって結束が崩れたりして停戦への圧力が生じる可能性も否定できません。

他方でロシアの側は、プーチン大統領が政権を握る限り、意志の面では一歩も引くことはなさそうです。能力の面で追い込まれて、通常兵器が枯渇する場合には戦術核の使用に踏み切るかもしれません。西側諸国がどの程度、ロシアを押し込むのか、ロシアがどの程度、押されているのかをつぶさに見ていく必要があります。

【今後の中露米関係】中国とロシアの関係性もわかりません。中国はロシアを見放しているのか、それは見せかけなのか、ロシアは中国の「属国」となるつもりなのか、それとも、中国とは別の極を構成することを目指すのかが読めません。

また、米国は(1972年のニクソン訪中の意図と同様に)中露が結びつきを強めることを何としても阻みたいでしょう。その場合、米国はロシアを封じ込めるために中国と融和するのか、それともロシアを民主化して中国を封じ込めることを優先するのか、このあたりもわかりません。いずれにせよ、今後の中露米関係は、世界の「極」の数とパワー・バランス(勢力の均衡)、国際政治そして経済の動きを左右します。

日本の不透明性

【日本の経済政策】アベノミクスが終わるのか、まだ継続されるのかの不透明感が高まっています。金融政策については、日銀の黒田総裁は、長期金利の誘導幅を拡大しましたが、これを今後の引き締めに向けての「地ならし」を始めていると考える向きも少なくありません。財政政策については、岸田総理は防衛増税を打ち出し、ある党幹部は少子化対策で消費増税を打ち出すなど、財政当局による自民党幹部への攻勢が続いているように見えます。

こうした中、われわれ有権者はふたたび静かに、金融引き締めと財政緊縮を受け入れようとしているようにも見えます。もし、アベノミクスに頼れないならば、日本株は銘柄選択することが重要になります。

【日本の政局】現政権は支持率が低迷しており、選挙公約にない増税の決定や経済政策の転換を巡っては、与党の一部からの反発も強まっています。時機を見て、岸田首相は(たとえば、5月のG7広島サミットの後などに)内閣総辞職や衆院の解散総選挙を決断する可能性もあるでしょう。新たな総裁選挙となれば、緊縮的な岸田路線を引き継ぐ総裁が誕生するのか、アベノミクスを堅持する総裁が選ばれるのかで、日本経済のゆくえは大きく変わるでしょう。

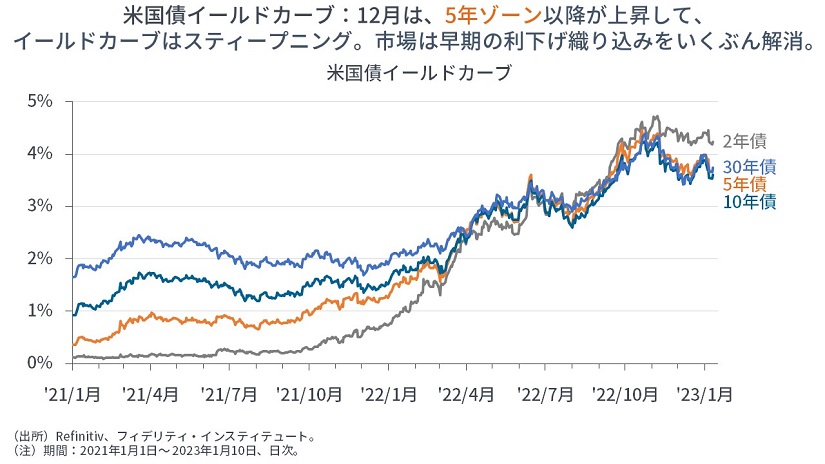

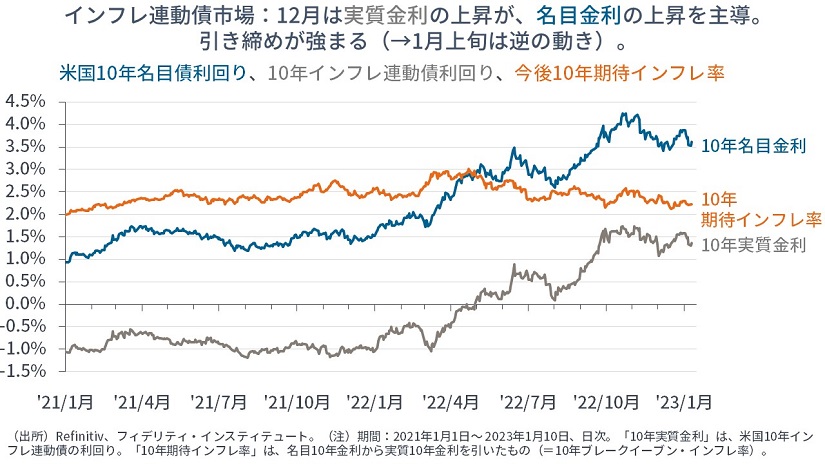

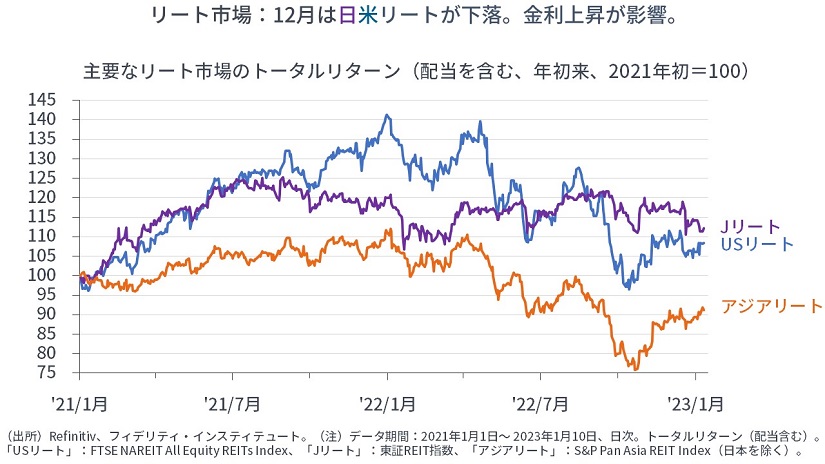

2022年12月の振り返り(チャート群は最後に添付)

(まだです)2022年12月は、米連邦準備制度理事会(FRB)による早期の利下げ観測期待が後退して、長めの金利が上昇し、株価は下落しました。

主な出来事は次のとおりです。

・G7諸国とEU、オーストラリアが、ロシア産原油に1バレル60ドルの上限を設定する制裁措置を発動。ロシアは「価格上限を設定する国には原油を輸出しない」と反発。

・中国が「ゼロコロナ政策」を緩和(→本年1月8日に撤廃)。

・台湾のTSMCが、アリゾナ州への総投資額を従来計画比3倍強の400億ドルにすると発表。線幅3ナノメートルの製品も生産する予定。

・米南部ジョージア州の上院選決選投票で、民主党が勝利。過半数の51議席目を確保。その後、シネマ議員が民主党を離党(→民主党と協働の意向)。

・ウクライナ軍によると見られるドローンが、ロシア各地の空軍基地を攻撃。米国は「ロシア本土への攻撃を奨励しない」と表明。

・メルケル前首相が「2014年のミンスク合意はウクライナに時間を与える試みだった」と発言。プーチン大統領は「ドイツとフランスはロシアを裏切った」と述べる。

・プーチン大統領は「米国が敵の核戦力を無力化するための予防的な攻撃を容認している」「ロシアも同様の先制攻撃ができるよう検討することは可能だ」と述べ、核兵器の先制使用をしないとの軍事ドクトリンの変更を示唆。

・バイデン大統領は、ウクライナに迎撃ミサイル「パトリオット」の供与を表明。

・米連邦準備制度理事会(FRB)が0.5%の利上げを決定。

・日銀が、長期金利の変動許容幅を0.25%程度から、0.5%に拡大。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す