※この記事はフィデリティ投信のWebサイトで3月27日に公開されたコラムの転載です

米国でインフレのサインがいくつか出てきました。

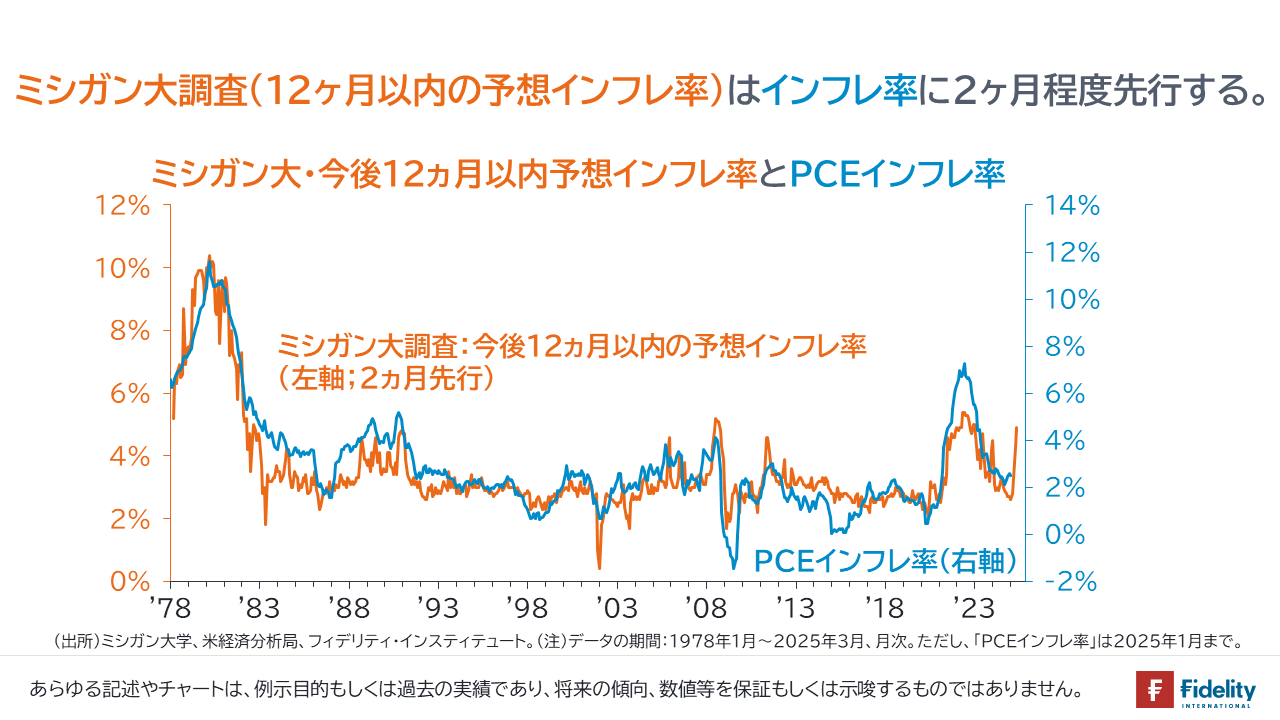

ひとつめは、ミシガン大学の家計向けアンケート調査で「今後12ヵ月以内の予想インフレ率」が高まっていることです。

【次の図】で示すように、今後12ヵ月以内の予想インフレ率(中央値)は、実際のインフレ率に2ヵ月程度先行します。経験どおりに、また理論どおりにインフレがインフレ期待で決まるとすれば、今後はインフレ率が高まりそうです。

もうひとつは、米連邦準備制度理事会(FRB)のパウエル議長が米連邦公開市場委員会(FOMC)後の記者会見で、関税引き上げの物価に対する影響について、「わからないが、ベースライン・シナリオとしては、一時的である(transitory)」と認めたことです。

パウエル議長率いるFRBは2021年の大半の期間を通じ、「インフレは一時的(transitory)である」と主張しつづけ、同年の終わりに間違いを認めました。

また、2020年8月のジャクソンホール会議では、(要約すれば)「たとえ、最大雇用になったとしても、もうインフレは起きない」として、2つのマンデートのうち、「物価の安定」を放ってしまい、「雇用の最大化」に大きな力点を置くことにしました。しかし、そのころ、インフレは戻ってきていたのです。

パウエル氏が「左」と言うときには、「右」と思う方がよいかもしれません。

それでは、引き続き、マールアラーゴ合意についてみていきます。

ここまでは、次の12つ(14つ)の疑問をカバーしました。

- 【Q1】そもそも「マールアラーゴ」とは?

- 【Q2】「マールアラーゴ合意」とは?

- 【Q3】マールアラーゴ合意の目的は?

- 【Q4】なぜ準備通貨の供給と安全保障は一体不可分なのか?

- 【Q5】ミラン氏はドル高の理由をいかに捉えているか?(→【補足Q】外貨準備は必要なのか?)

- 【Q6】どうやってドル高を是正するか?

- 【補足Q】円のファンダメンタルズは「円安」だから、ドル安・円高調整は不当?

- 【Q7】米国は準備通貨供給国の座から降りるつもりなのか?

- 【Q8】準備通貨(ドル)の売りは、インフレを招くのではないか?

- 【Q9】関税はドル高を招き、ドル安調整に反するのではないか?

- 【Q10】ドル安調整は、民間部門のキャピタル・フライトを呼ぶのではないか?

- 【Q11】準備資産(米国債)の売りによる金利上昇はどう抑制するのか?

- 【Q12】外貨準備を100年債で保有する論理性はあるのか?

- 【補足Q】Poszar(2024)が提示するアイデアは?

<関連記事>

- マールアラーゴ合意とはなにか① 準備通貨供給と安全保障の一体性(フィデリティ投信 重見吉徳氏)

- マールアラーゴ合意とはなにか② 「円のファンダメンタルズは円安」だから、ドル安・円高調整は不当?(フィデリティ投信 重見吉徳氏)

- マールアラーゴ合意とはなにか③ 関税賦課と矛盾するマールアラーゴ合意は支離滅裂か(フィデリティ投信 重見吉徳氏)

さらにみていきます。

【Q13】100年物の割引債は流動性が低く、有事に使えないのでは?

100年物の割引債はデュレーションが長い(=金利リスクが大きい)ために、利回りが小幅に上昇しただけでも国債価格は大きく下落します。たとえば、【Q11】で例示した「利回り7%の100年割引国債」の場合、利回りが0.1%上昇しただけで価格は9%超下落します。

また、100年物の割引債を買い取る側の投資銀行は、新たな買い手が現れる可能性の低さ=流動性リスクの高さに鑑みて、理論値よりも割り引いた価格付けをするはずです。

すなわち、100年物の割引国債は処分がしづらく、輸入決済代金不足時のカバーや通貨投機への対応など、いざというときの外貨準備としては使いづらい有価証券と考えられます。

こうした状況に対処するため、ミラン氏が提示している方策が2つあります。

- そのひとつが、2007-2009年の世界金融危機の際に、米連邦準備制度理事会(FRB)と他の先進国の中央銀行との間で結ばれた、米ドル融通のスワップラインです。これは、FRBと外国の中央銀行の間で、互いの通貨を実勢為替レートで融通し、こうして調達された外貨の元本と利息を期日に返済する仕組みです。日本を例にして簡単に言えば、円を担保にドルを借りて、ドル金利を支払い、円金利を受け取る仕組みです。日銀が受け取ったドルは、ドルが不足する民間の金融機関に貸し付けられます。この仕組みを使えば、外国の通貨当局は、100年物の割引債を売却せずとも、ドル売り・自国通貨買い介入を行うことが可能です(→ただし、自国通貨を買い支えられるとは限りません。また、「外貨準備はそもそも必要なのか」という前々回の議論に戻ります)。

- もうひとつは、2023年3月の米地銀危機の際に米連邦準備制度理事会(FRB)によって導入されたバンク・ターム・ファンディング・プログラム(BTFP)です。このプログラムは、FRBが、市中銀行が持つ額面割れした米国債を担保に、額面分の資金を貸し付けるというものです。このスキームを流用することによって、外国の通貨当局が外貨準備を使う可能性があるときには、(たとえば価格が70セントに下落した)100年割引国債を担保に、FRBから額面分(=100セント分)の資金を借り入れることを想定しています。

【Q14】外国の通貨当局は短中期債と100年債の交換に応じるのか?

外国の通貨当局が外貨準備(ドルかつ米国債)の大半を売却したあとに最小限残す短期や中期の米国債を、超長期の割引国債と「額面等価」で交換すれば、外国の通貨当局は大幅な損失を被ります。

- たとえば、【A】額面100ドルの100年割引国債の時価(割引現在価値)は、利回りを7%と仮定する場合、10セント程度です。

- この【A】100年割引国債を、【B】額面100ドルの短期債や中期債(⇒時価は100ドル前後)と「額面等価」で交換すれば、外国通貨当局が保有する米国債の価値はたちどころに、1,000分の1の価値に低下することになります。

この点はミラン氏の論文には明示されていませんが、これは、①外国の通貨当局には受け入れられないでしょうし、そもそも、②「元本の削減」であり、2012年のギリシャ国債の債務再編のような「選択的デフォルト」に該当するため、ミラン氏も想定していないと思われます。

あくまで筆者の勝手な観測ですが、おそらくは「時価等価」での交換が想定されているでしょう。

「時価等価」での交換の場合(→たとえば、利回り7%の100年割引国債を受け渡す場合)、外国の通貨当局が外貨準備として最小限残す短中期債の約1,000倍の額面分の割引国債を受け渡す計算になります。

このとき通常、計算される「額面ベースの政府債務・GDP比」はとんでもない水準に高まります。他方で、「割引現在価値ベースの政府債務・GDP比」は現在と同じ99%程度になります(→あとは、受け渡す額面を減らすために、100年割引国債の発行利回りを何%とするかの交渉になるでしょう)。

繰り返しますが、これは筆者の観測であり、実際には明らかではありません。

【Q15】外国政府はマールアラーゴ合意で協調できるか?

繰り返しますが、ミラン氏も欧州や中国との協調は容易ではないと考えています。

論文にしたがえば、協調を促すための手段は都合、4つ挙げられています(→以下の4つは筆者が論文のあちらこちらから拾ってまとめたものです)。

- 関税の引き上げ

- 米国債の利息からの手数料徴収(→【補足】手数料を増やせば、究極的には割引債になる)。

- 「安全保障の傘」からの同盟国の除外(という脅し)

- FRBが海外中銀に提供するドル・スワップラインからの除外(という脅し)

すなわち、協調が実現されない場合には、米国にとっては関税収入が増え、利払い費と軍事支出を削減できるため、米国債の持続可能性が高まるという「算段」です(→もちろん、その規模が問題でしょうし、大きなコストを伴うと考えられます。しかし、筆者の目には、「分断される世界において、米国が他国の力をあまり借りず、また他国に力をあまり貸さずに、ほとんど単独で生き残っていくためには、生産の国内回帰を含め、多大なるコストを支払うことを現政権は覚悟の上にさまざまな方策を練っている」ように映ります)。

「脅し」というと横暴なふるまいに映るかもしれません。しかし、実際にはドル安協調を含め、米国が提供する「安全保障の傘」のコストの負担を同盟国にも求めるという「公正」の観点から生じているでしょう。

もうひとつ大事な点として、協調が得られない場合には、FRBによる「ドル売りと外貨買いの為替介入」および「米国債の買い入れ」によって単独で(かつ、市場参加者を巻き込んで)ドル安を目指すことも示されています。

筆者は、もしこれが議題に上れば、西側諸国は同調する可能性があると感じます。なぜなら、たとえば、欧州は自前の安全保障強化に動いていますが、「国際政治上は同盟が自前の軍事力に勝るため」です。

【Q16】中国は協調するのか?協調しないなら、実効性が低いのでは?

ミラン氏もいうとおり、確かに困難でしょう。

ただし、中国は米国債の残高を減らしており、そもそも米国債を欲していないようにみえます。

マールアラーゴ合意があろうとなかろうと、人民元での貿易決済を拡大したり、「BRICSブロック」を作るために、中国がドルを売ってゴールドを買い、人民元の信用力を強化する流れは変わらないように感じられます。

そうした「ブロック化」の方向が米国債市場に売り圧力として顕在化する前にマールアラーゴ合意のようなものが必要ではないか、そう考えられていると感じます。

世界経済はどのみち、分断が避けられないように思えます。ゾルタン・ポザール氏の「ブレトンウッズ3」システム(≒細分化された貿易と準備通貨のシステム)が現実化する(している?)ように思えます。

【Q17】ドルは下落するか?

筆者は下落する可能性が高いと考えています。また、ドルの下落にマールアラーゴ合意は必要ないかもしれません。

プラザ合意は、公表の直前まで極秘で協議が重ねられました。行天豊雄氏はプラザ合意に向かう竹下登大蔵大臣(当時)の姿を次のように述懐しています。

「竹下蔵相は成田空港の近くのコースでゴルフをすることとし、彼はゴルフシューズとクラブを携えて家を出発し、スースケースは車のトランクに入れておいた。そしてコースにでて9ホールを終えると後半の9ホールを回らずに空港に駆けつけ、日本の経済界の幹部たちにみとがめられないよう、彼らのよく使う日航ではなく、パンナム機に乗ってニューヨークへと飛んだ。」

そして、1985年9月22日日曜日にサプライズとして、公表されました。翌月曜日以降、G5諸国は外国為替市場に参入し、市場参加者も同調しました。

対する今回はこうした提案がすでに明らかになっています。マールアラーゴ合意の現実性は別として、ドル売りが「やがて」自然の流れになっていく可能性はあるでしょう。

その一番のポイントは、ドルの水準は非常に高いと考えられる点です。

行天豊雄氏は次のように述べています。

「プラザ計画が成功した理由の説明はいろいろあったが、最も説得力があったのは、ドルはすでに過大評価されていたものだというものだった。実際、ドルはその直前の半年間、下落する傾向にあった。ドルは1985年2月に1ドル=263円という円に対するピークをつけ、プラザ会議の前日は238円だった。したがってドルはすでに10%以上下落し、投機的なバブルはすでにはじけていた。別の議論は、金利差が80年代前半の高い水準から、急速に縮まっているというものであった。(中略)したがって、もし各国当局がそうし始めれば、ドルは急速に下落させることができることは明らかだった。」(『富の興亡』)

北野一氏はプラザ合意を次のように述べます。いわく、

「高すぎるドルは、言ってみれば『熟柿』のようなものであった。何もしなくても、早晩、落ちていたはずだ。ただ、それが熟柿かどうかわからぬ人間からすると、たまたま、柿の木を揺さぶった人が、柿の実を落としたという話になる。誰が揺さぶっても柿の実は落ちただろうに、揺さぶって落とした人が超人になる。

本当の超人ならば、何ができるか。まだ熟していない青い実を揺すって落とすことができれば超人である。落ちている柿の実を、もう一度、枝にくっつけることができれば魔術師だ。残念ながら、中央銀行にはそれができない。」(『日銀はいつからスーパーマンになったのか』)

ドルの下落は時間の問題に思えます。筆者は「ドルはユーロと円を道連れにする」とみており、「起きるのは不換紙幣全体の下落ではないか」と感じています。

問題はタイミング

いまやってはいけないことは、

- 米政権首脳が「他国通貨高」や「利下げ」を求めること

- FRBが利下げをすること

の2つでしょう。

政権は現在、前政権が残したインフレの退治と、歴代政権が残した債務の削減に取り組んでいます。

いますぐドル安の引き金を引いたり、利下げを行うことはインフレにつながる恐れがあります。成功裏にドル安と債務削減を呼び込むため、いまは我慢のしどころです。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す