筆者は前回記事の冒頭末尾に、「こうした『景気と金利の高原状態』が続くかぎり、その最中の小さな金利低下が歓迎されて『金融相場』(金利低下、株価上昇)へシフトし、しばらくすると、景気の強さが金利上昇に姿をかえて『逆金融相場』(金利上昇、株価下落)に回帰するとみられます。」と書きました。

まったくの偶然にも先週は、金利の大幅低下に株価が大幅反発を見せる『金融相場』となりました。

金利低下の背景は、①利上げの打ち止め観測と、②主要な経済指標の鈍化(ISM指数や雇用統計)でしょう。

最近のFRB幹部や評論家の一部からは「これまでに長期金利が上昇してきたから、その分を考慮して追加利上げの必要性が薄れた」といった言説が出ています。しかし、その言葉をそっくり返せば、「(先週のように)これだけ長期金利が低下すれば、また緩和的になるのだから、追加利上げの可能性がまた出てくるんじゃないの?なぜ、追加利上げの再織り込みで株価は下げないの?」と問いたくなります。

この筆者の問いに対し、別の人が「いや、経済指標が鈍化したから長期金利の低下は正当化されるんだ」というなら、筆者は「経済指標が鈍化しているなら、なぜ株価は上がるの?」と返すでしょう。

結論を言えば「人工知能A.I.が価格変動だけに基づいて買っている」のかもしれません。人工知能A.I.といっても(トレーディングの場合には)太宗なものではなく、最近の相関関係・特徴量に基づいてトレードしているだけに思えます。勝ち続けられるかどうかは、(避けられない)相関関係の変化をいかに早く捉えられるかでしょう。

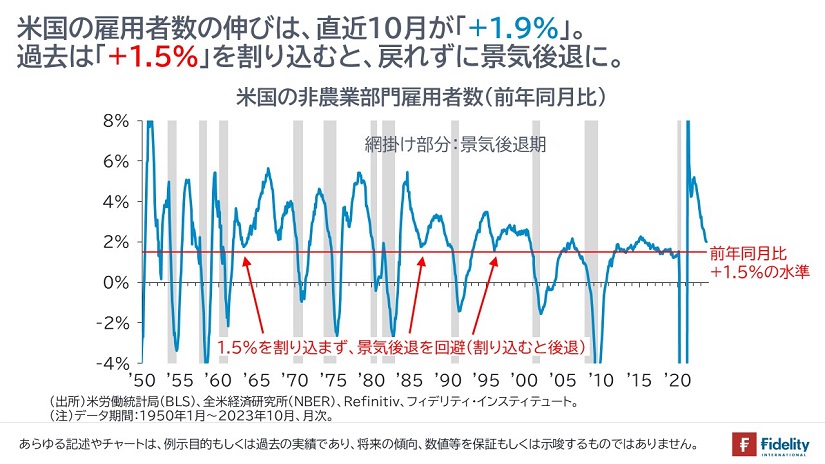

ところで、先週金曜日に公表された10月分の雇用統計は、事業所調査ベースでは前月から15万人ちょうどの伸びに留まりました。労働市場の供給不足と完全雇用の状態を考えれば、これでも十分な水準です。他方で、(より変動性が大きい)家計調査ベースでは前月から34万8,000人の減少と、今年5月以来の雇用減少となりました。

【次の図】に示すとおり、事業調査ベースの非農業部門雇用者数は、前年同月比で+1.9%まで鈍化しています。過去の経験則でいえば、この伸びが「+1.5%」を割り込むと、景気後退に向かっています。われわれは景気拡大か後退の分岐点に近づきつつあるのかもしれません。

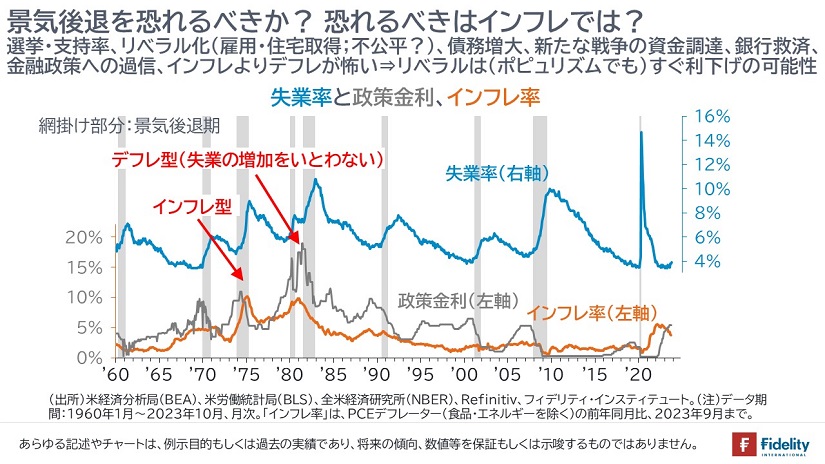

筆者は、景気後退が訪れても「景気後退よりも、その先のインフレを心配すべき」と考えています。過去に照らせば、失業が増えれば、政権や米連邦準備制度理事会(FRB)は1974年のように、すぐに金融緩和に転じるように思えます。

時の政府や議会議員にとっては有権者の支持が重要です。まして選挙もあります。リベラル化が急速に進む米国ですから、一般家計に失業が増えたり、(史上最低水準からの)住宅ローン金利の大幅上昇で住宅取得に「不公平」が生じる状況を、政府や議会議員は看過できないでしょう(→また、FRBもそうしたプレッシャーを真に受けるでしょう)。

すでに公的債務は増大している上に、「新たな戦争」の費用調達も必要になる可能性があります。加えて、「資金収支の逆ザヤ」に苦しむ民間銀行のこともできるかぎり早く、利下げによって救済したいはずです。

このように筆者は「思惑は利下げの方を向いている」とみています。「利下げは株高で格差再拡大」かもしれませんが、彼らエリートにとってはむしろ「うれしい悲鳴」です。

対する、われわれ庶民は「インフレによる貯蓄目減り」をみておかなければならないでしょう(→日本の場合には増税も付くのでしょう)。エリートや資本家の思惑に乗せられないひとつの方法は、自らも資本家(=投資家)になることかもしれません。

みなさんの課題と悩みは「いろいろ」:「いろいろ」を感じられるアドバイザーを探す。

さて、先週にひきつづき、今週も「新NISAでの資産運用」について考えます。先週は、

- 資本主義社会は、企業が利益を生み出すようにつくられている、

- 消費者で終わるのではなく、株主になって企業に渡した利益を取り戻す、

- 企業にとって家賃や利息の支払いは義務であり、家賃の支払い(≒リートの配当金)や銀行への利払い(≒社債の利息)は、株式配当などの利益処分に優先する、

の3点を確認しました。

今週は、「個人投資家のみなさんを5つのタイプに分けて考えます」。

いまは多様性が重視される社会です。

筆者は「個人投資家のみなさんも資産運用に対するお考えがいろいろある」と感じています。

資産運用に前向きな方もいらっしゃれば、「資産運用が必要」と頭では理解しながらも、いざ始めるには慎重な方もいらっしゃるでしょう。おそらく前者の方より後者の方のほうが数は多いでしょう。また、前者の方については心配はいらないかもしれませんが、後者の方にはサポートが必要になるはずです。

加えていえば、そうした資産運用に慎重な方の中でも「なぜ慎重なのか」の理由は多岐に分かれるだろうと筆者は感じます。

新NISAを例に挙げれば、「具体的に何に投資をすればよいか」「つみたて投資枠と成長投資枠をどう使い分ければよいか」ということ(≒いわゆるソリューション)も、みなさんそれぞれの慎重さの理由(≒課題や悩み)で変わってくるはずです。

ですから、みなさんひとりひとりのお考えに沿った案をいくつか提示してくれる、そんなファイナンシャルアドバイザーの方とお付き合いをされるのがよいと筆者は感じています。

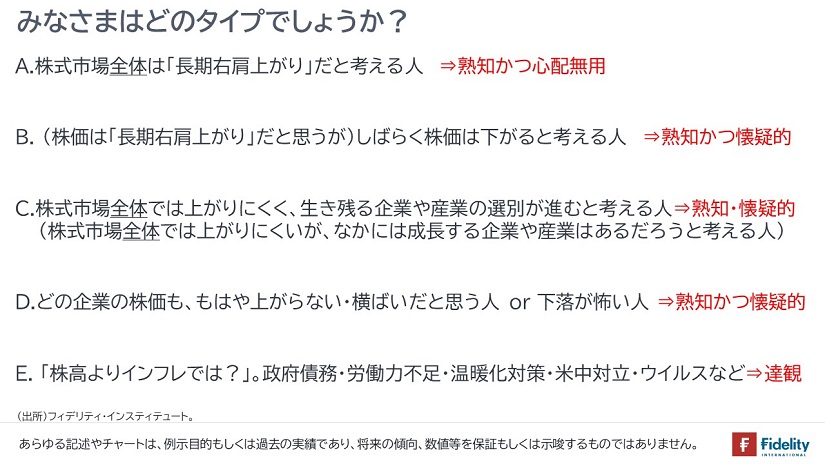

日本の個人投資家は大きく5つのタイプに分けられる

筆者は、現時点における日本の個人投資家は、大きく分けて、【次の図】に示す5つのタイプに分けられると考えています。

みなさんは「タイプA」から「タイプE」のどれに最も近いでしょうでしょうか(→いずれにも近くなかったら申し訳ありません)。

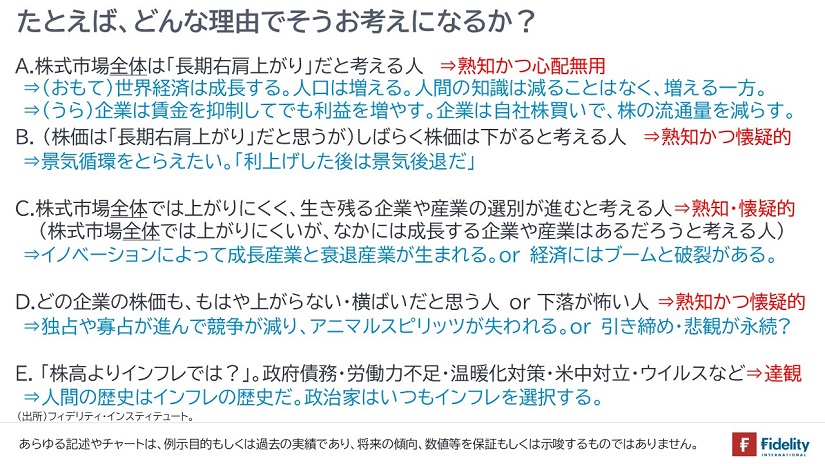

そして、【次の図】は、上記の5つのタイプの方がそれぞれ「なぜ、そう考えるのか」を例示したものです。

以下、ひとつずつ補足を加えます。

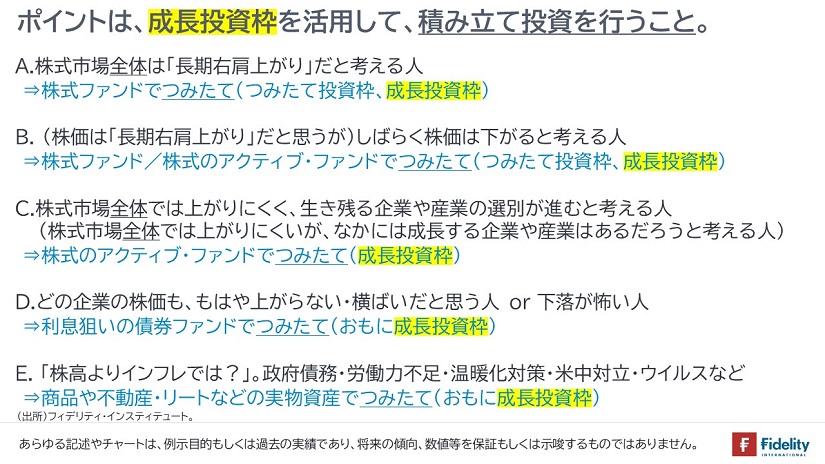

まず、【一番上】の「タイプA」は「株式市場は長期右肩上がりだと考える方」です。この方は、資産運用についてほとんどなんの疑問も懸念もないでしょうから、そのままご継続いただけるでしょう。

サポートが必要になるのは、「タイプB」以降の個人投資家の方でしょう。

その【上から2番目】の「タイプB」は「(株価は「長期右肩上がり」だと思うが)しばらく株価は下がると考える方」です。日ごろ、新聞やテレビ、あるいは自社や取引先からの情報収集に積極的で、それらをもとに景気循環について考えられて、「せっかく新NISAも始まるので自分も資産運用を始めたいが、今じゃないんじゃないか」と思われる方です。

次の【真ん中、3つ目】の「タイプC」は「株式市場全体では上がりにくく、生き残る企業や産業の選別が進むと考える方」、言い換えれば「株式市場全体では上がりにくいが、なかには成長する企業や産業はあるだろうと考える方」です。現在でいえば、情報技術セクターや『GAFAM』、人工知能(A.I.)などが該当するかもしれません。かつても、資源や金融、ヘルスケアなど、時代によって成長が著しいor注目される産業や企業は異なりました。

そして、【上から4つ目】の「タイプD」は、D-①「どの企業の株価も、もはや上がらない・横ばいだと思う方」あるいは、D-②「(とにかく)下落が怖い方」です。

D-①の「どの企業の株価も、もはや上がらない・横ばいと思う方」は、株式の配当利回りよりも、(ドル建てなど海外の)国債や社債の利回りのほうが高いわけですから、それらに分散投資をすることが一案です。

D-②の「下落が怖い方」も国債や社債に分散投資することができます。別途、先週分でもお伝えしたとおり、損失は「熱狂のときに買って、悲観や平時のときに売る」ことで生じます。積み立て投資をすれば、熱狂・悲観にかかわらず、いつも買うわけですから、(金融市場がファンダメンタルズに平均回帰するかぎり)ファンダメンタルズに近い水準で買うことができます=結果的に、熱狂や悲観を購入価格から排除することができます。

最後、5つ目の「タイプE」は「株高よりもインフレが気になる方」です。このなかには、「インフレの分だけ資産が増えればよい」という方もいらっしゃるでしょうし、「株式のことはわからないがor株式には興味がないが、とにかくインフレの予感がする」という方もいらっしゃるでしょう。

新NISAのポイントは、「成長投資枠を使って、積み立て投資を行うこと」。

もし、日本の個人投資家がこのとおり、「タイプA」から「タイプE」の5つに分かれるとすれば、それぞれに納得できる考えがあるように筆者は感じます。とくに、「タイプB」から「タイプE」までの4タイプの方の「悩みは深い」でしょう。

こういうと、「タイプA」の人たちから、「なにも考えずに積み立てをするのが一番」と言われるかもしれません。しかし、多くの方は、頭では「資産運用は重要」「資産運用を始めないと」と思っていらっしゃっても、なかなか行動に移されないものです。

そこで、次回からは「タイプB」から「タイプE」までの4タイプの方向けに「私ならこうする」ということ、すなわち、ソリューションの一案をお伝えしたいと思います。

【次の図】に、その概要だけを示します。

大事なポイントは2つです。

- 『成長投資枠』*を活用する。

- (『成長投資枠』でも)「積み立て投資」を行う。

*補足しますと、新NISAには『つみたて投資枠』と『成長投資枠』の2つの枠があります。とくに「タイプB」の一部や「タイプC」の方向けのアクティブ・ファンド、『タイプD』の方向けの債券ファンド、『タイプE』の方向けの実物資産に投資をするファンドは、おもに『成長投資枠』のなかに含まれます。

もっと先走っていえば、「この5つすべてに備えた分散投資を行えば、おそらく今後、どのような局面が来ても対応できる」ように思えます。

タイプAからタイプEまでのすべてに20%ずつ分散投資を行う、それが「筆者の答え」です。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す