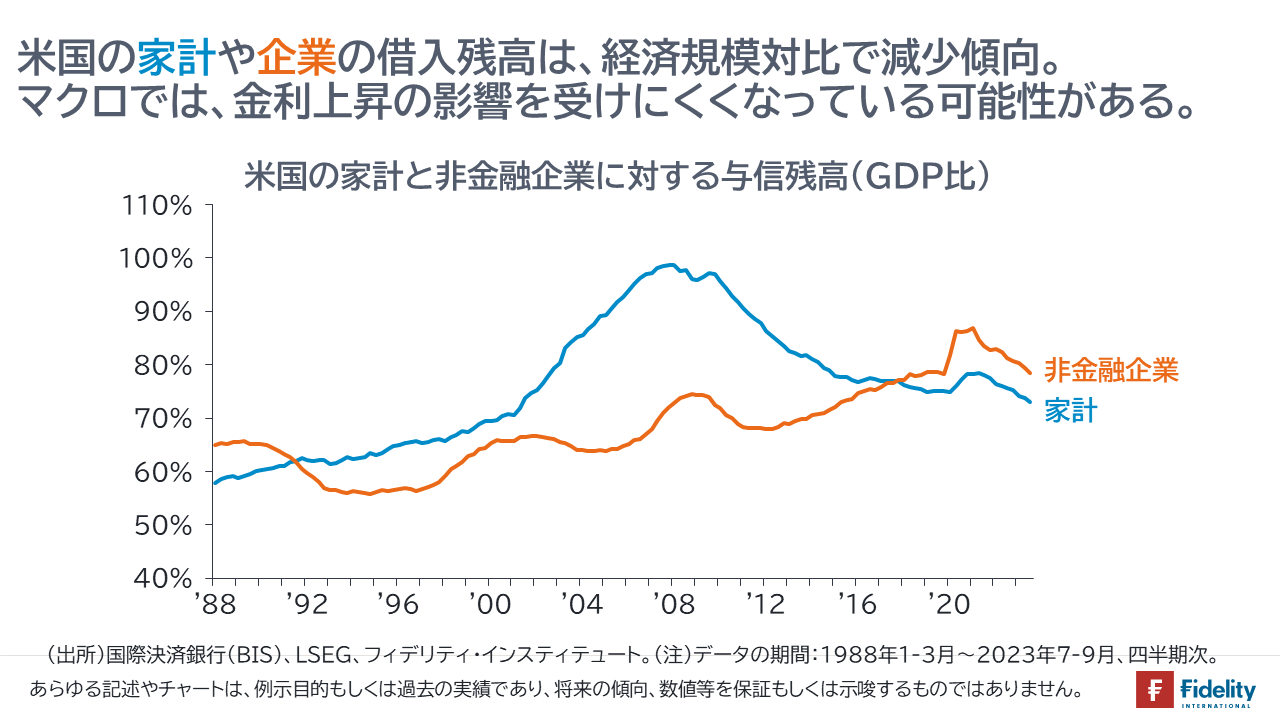

昨晩は、ニューヨーク連銀が四半期に1度の『家計の債務と信用に関するレポート』を公表しました。家計の債務は前の期から増加し、クレジット・カードローンや自動車ローンの延滞率は上昇しました。

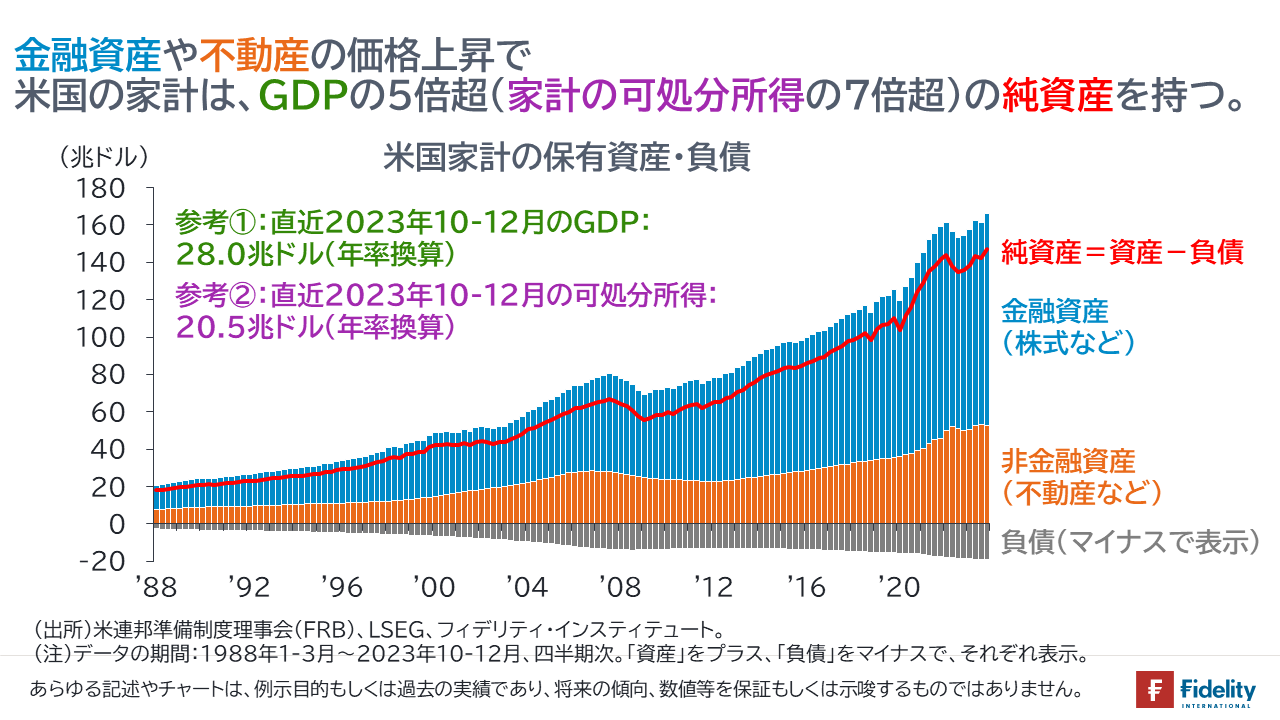

マクロ・ベースでみると、家計債務のGDP比は低下しており、また資産価格の上昇でバランスシートは強固であり、これらは安心材料です。ただ、個別では返済に窮する家計が増えつつあるようです。

今日は、さまざまな市場の動きをみてみます。

高利回りを選好する為替市場

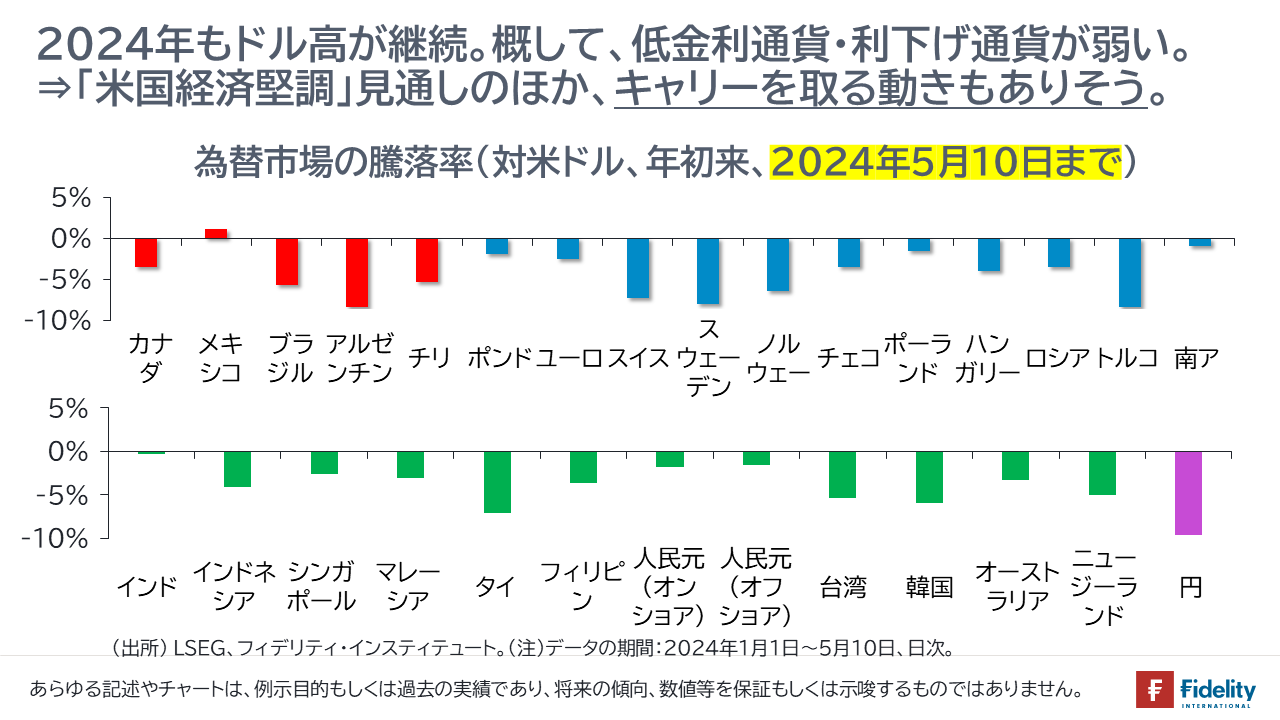

あらためて、年初来の為替市場の動きをみてみると、【次の図】に示すとおり、

- 「ドル高」が見てとれます(⇒ほとんどすべての通貨が対米ドルで下落)。

- 「円は最弱通貨である」と言われ、それは正しいものの、ほかにも円と同程度に下落している通貨も確認できます(⇒円だけが下落しているわけではありません)。

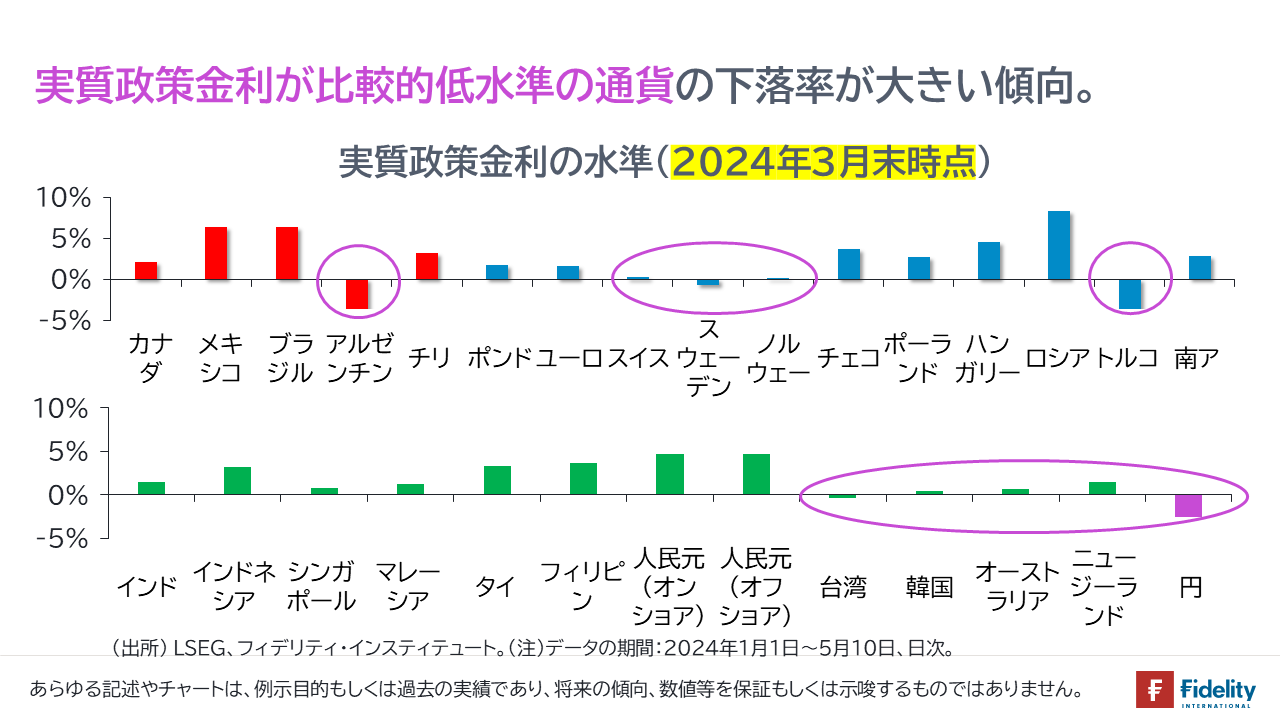

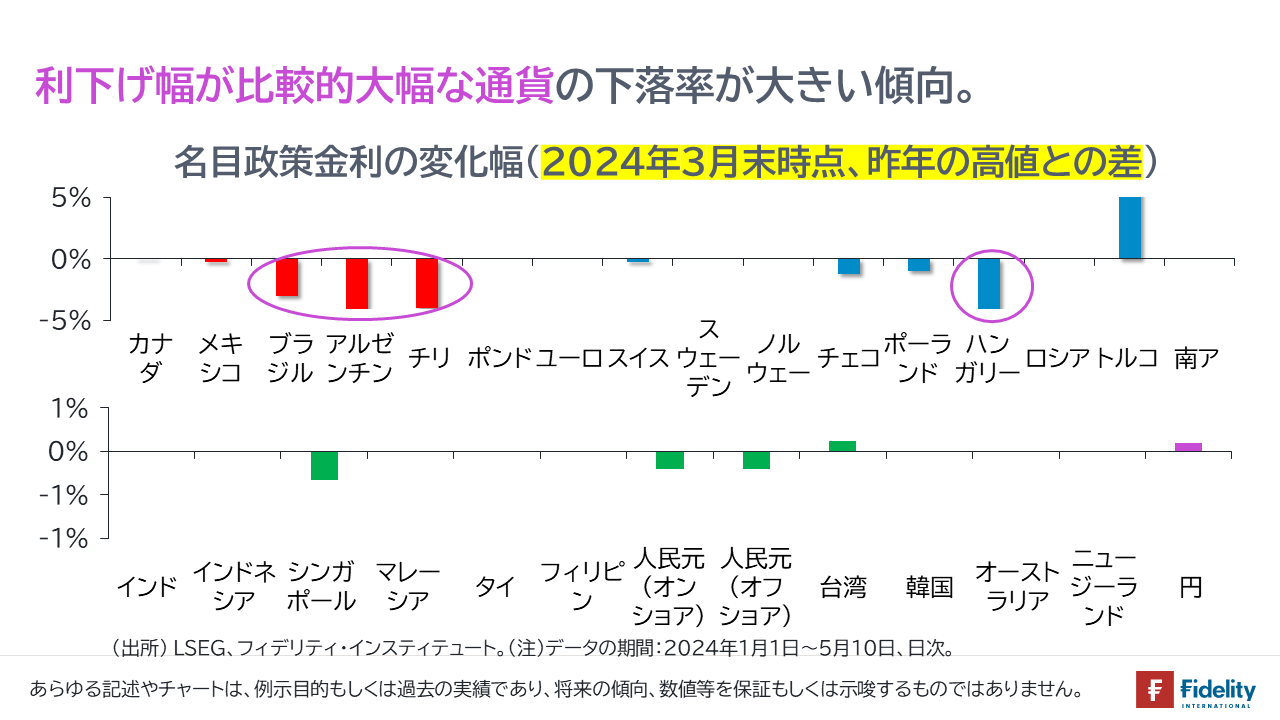

- 対米ドルでの下落が目立つ通貨は、ブラジル、アルゼンチン、スイス、スウェーデン、トルコ、タイ、台湾、韓国そして円などであり、利下げをしているか、政府から利下げの圧力をかけられているか、そもそも低金利の通貨と言えます。

以上のことから、為替市場では、(米国景気の強さや地政学リスク、そして介入の有無なども反映している可能性があるものの)、概して、高金利(あるいは、高い実質金利)を取るキャリー取引の動きが依然として強い/最近になってさらに強まっているように見えます(→金利差が拡大・安定したり、ボラティリティが低下すると、キャリーを取る動きが強まりがちです)。

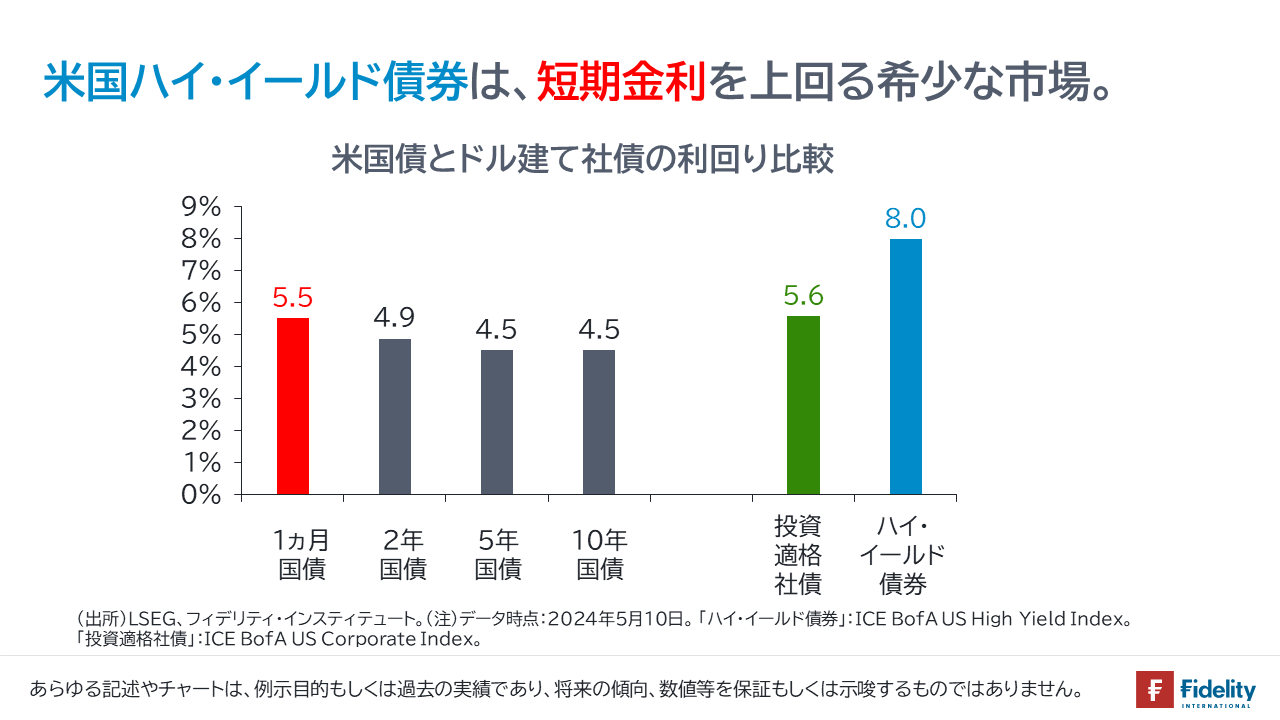

高利回りを選好する債券市場

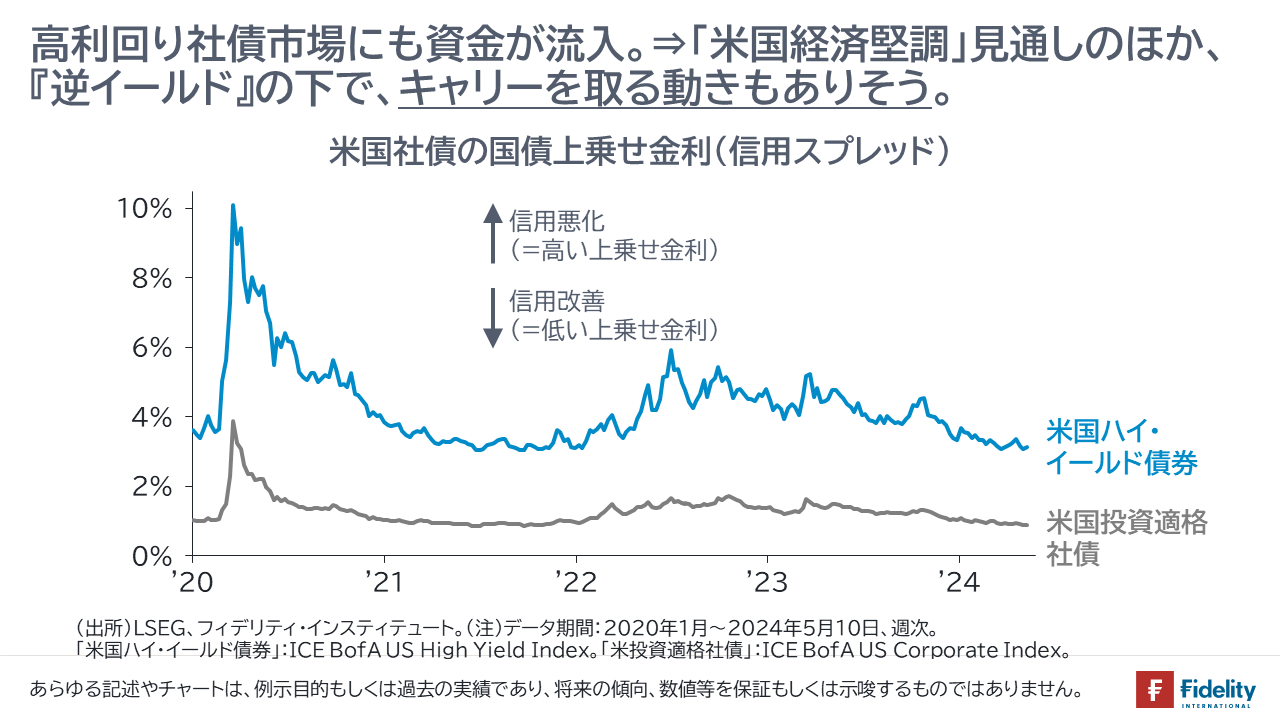

次に、ドル建ての債券市場の動きをみると、ドル建て社債の米国債に対する上乗せ金利は縮小しており、継続的に社債の評価値(バリュエーション)が上昇しています。

米国景気の堅調さから資金が流入する側面もあるでしょうし、米国の利下げを見越した動きもあるものの、短期金利が長期金利を上回る「逆イールド」も手伝うかたちで、(限られた)利回りが高い債券が以前よりも選好される、先の為替市場と同様の動きにみえます(→債券市場の多くの参加者にとっては利回りが高いものを買い持ちするのが常道です。ボラティリティの低下局面では、キャリー/スプレッドを取る動きが強まりがちです)。

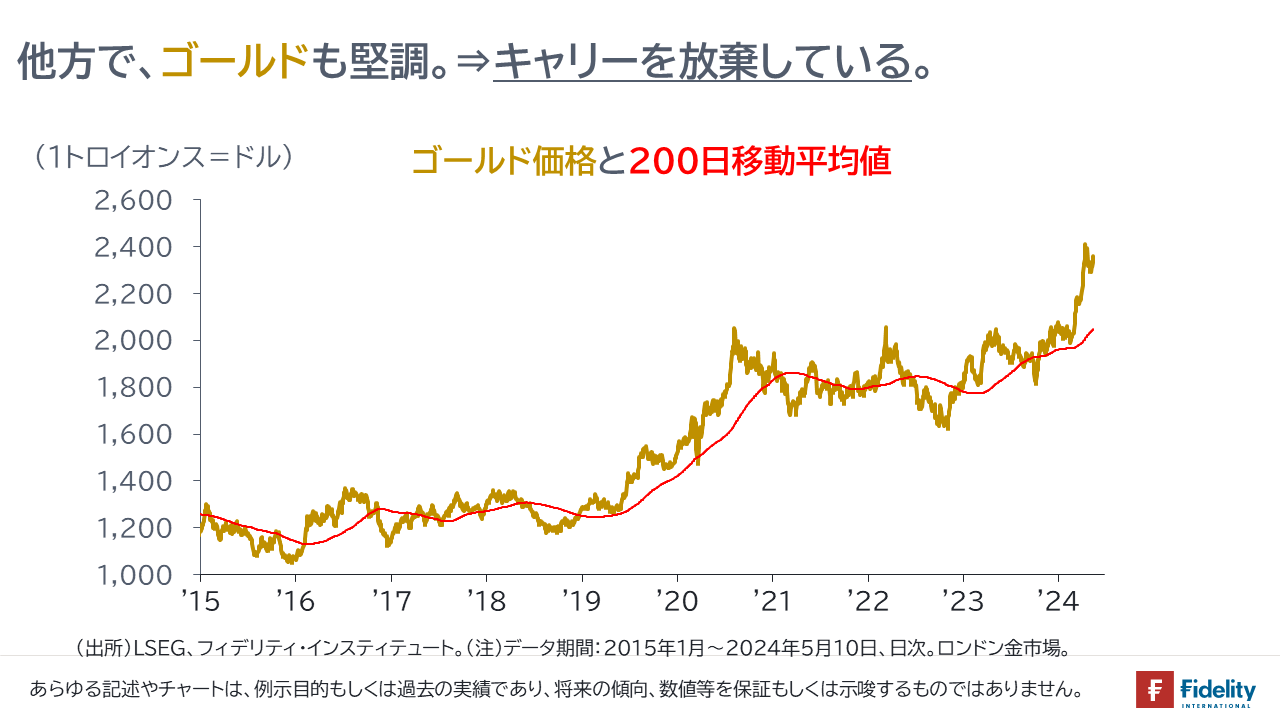

低利回りを選好するゴールド

前節まででみたように、為替市場や債券市場では、高金利の通貨や高利回りの債券が選好される動きが継続する/強まる一方で、ゴールドも買われています。

ゴールドは、ドルや円、ユーロなどの不換紙幣とは異なり、(一般的には)利息が付かない資産です。ただ、その価格は不換紙幣対比で上昇しています。

地政学リスクや、米国の利下げを見越した動きもあると思われますが、為替市場や債券市場での選好とは異なるようにみえます。

(雑談をはさむと、「なぜ、ドルも強く、ゴールドも強いのか」という点は、壮大な議論を展開できそうな気もしますが、筆者は、現在のドルは高金利に引っ張られて堅調であるだけで、ドルも円も長期的には下落の方向であり、ゴールドの上昇のほうが正しいだろうと考えています。ドル資産も円資産も今後は、高い利回りで投資家にアピールせざるを得ない時代が来るだろうと考えています。)

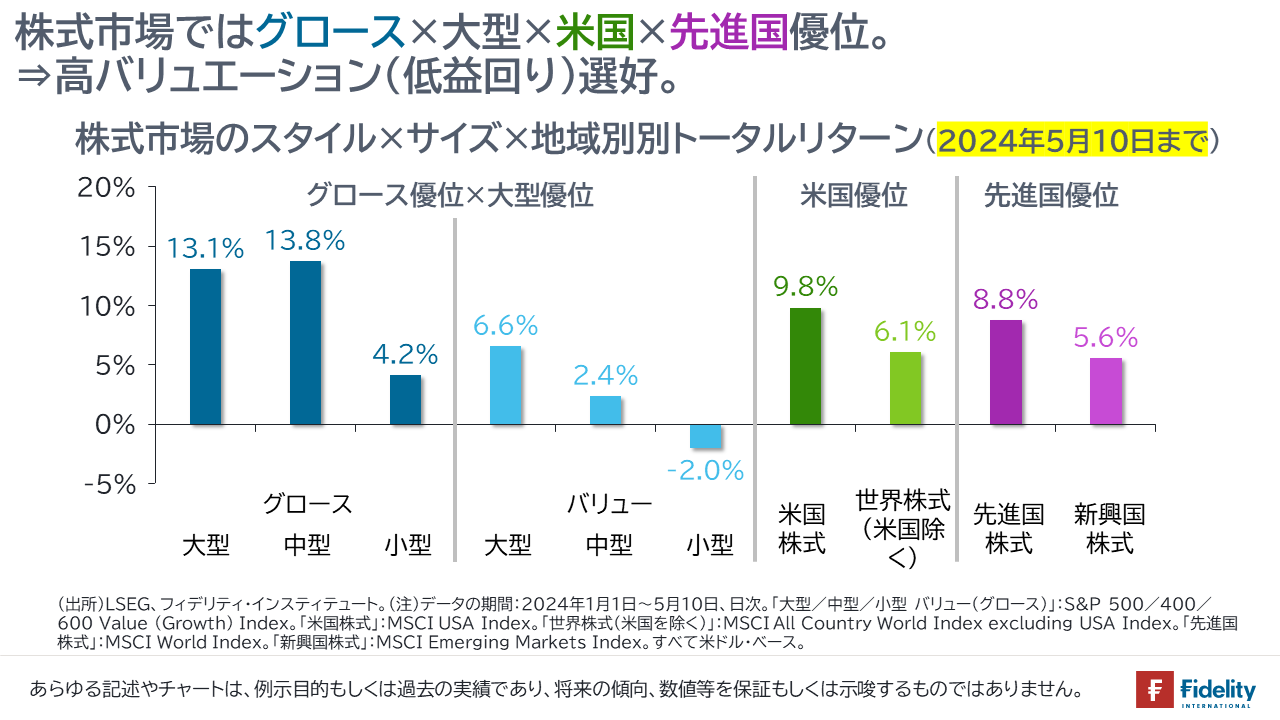

低利回り株式≒割高株式を選好する株式市場

ここまで為替、債券、ゴールドとみてみましたが、株式市場では引き続き、成長株式、大型株式、米国株式、先進国株式が相対的に堅調であり、相対的にバリュエーションが高い株式が選好されています。

バリュエーションが高い株式が選好されているということは、期待リターン(利回り)が低い株式が選好されているということとほとんど同義です。

「巨大テクノロジー企業による独占」、「巨大テクノロジー企業による人々の支配」は、現実のものとなっているように思えますが、いずれにせよ、ここまでは、割高にみえたものが高い利益成長を生み出し、また割高に戻っていく状況が続いています(→雑談をはさむと、巨大テクノロジー企業の投資家は、出資者としての責任において、「そうした高い利益成長の源泉が何か」、「投資家としての利益と何を交換しているのか」を考える必要があるでしょう)。

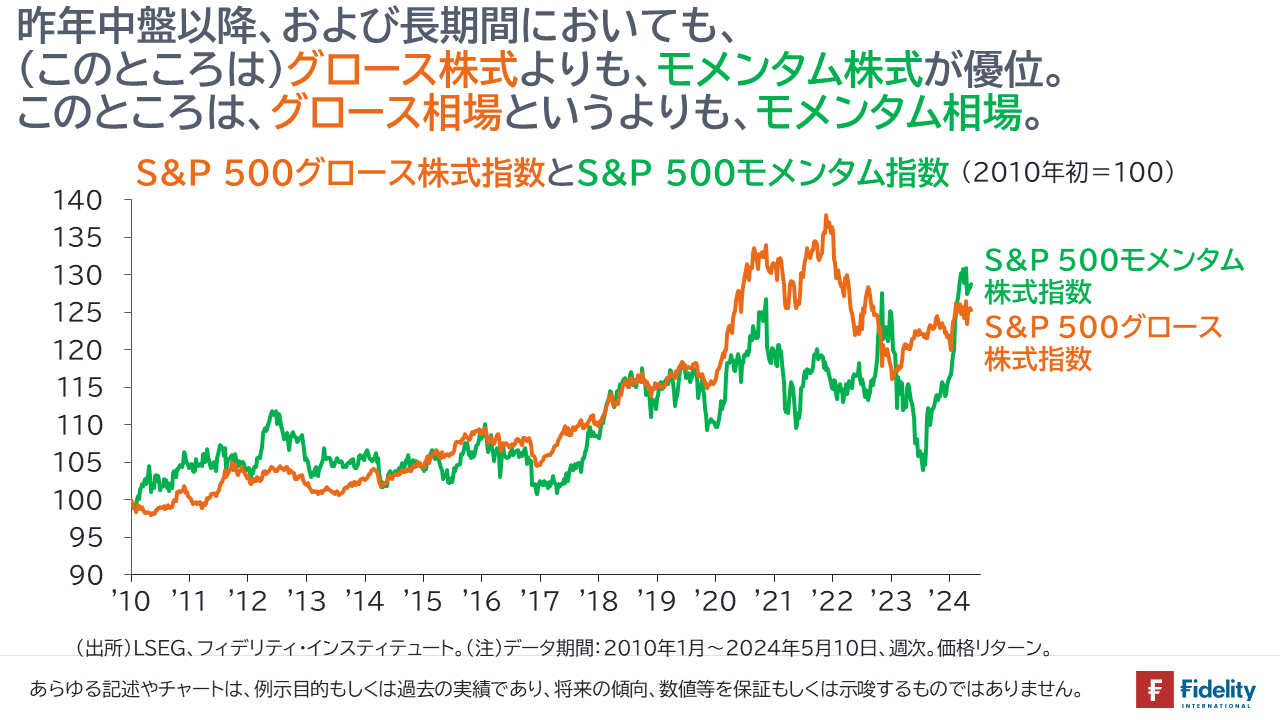

「成長株相場」というよりも、「モメンタム株相場」

以上をまとめると、為替市場や債券市場では「高金利」が選好され、他方で「低金利」のゴールドが上昇するとともに株式市場では「低利回り株式(=割高な株式)」が選好されています。

この若干の「ちぐはぐさ」を説明する要素のひとつは、モメンタム効果でしょう。

「最近まで買われてきたものを買う」、「これまでに上昇してきたものを買う」という、順張り・マーケット追随型の取引です。

たとえば、個人投資家が値動き・動意が大きい銘柄を探して取引を行ったり、おそらくは最近では、個人投資家を含めて、A.I.(人工知能)を含むようなアルゴリズムの取引を行っているとすれば、また、(薄い)期待リターンを高めるためにレバレッジをかけて取引高を増幅していれば、高いモメンタム効果が観察される可能性があるように思えます。

実際、【次の図】に示すとおり、S&P 500のサブ・インデックスでみると、成長株式よりもモメンタム株式のほうが、このところの急上昇によって、リターンが上回っています。

すなわち、現下の状況は、「成長株相場」というよりも、「モメンタム株相場」にみえます。

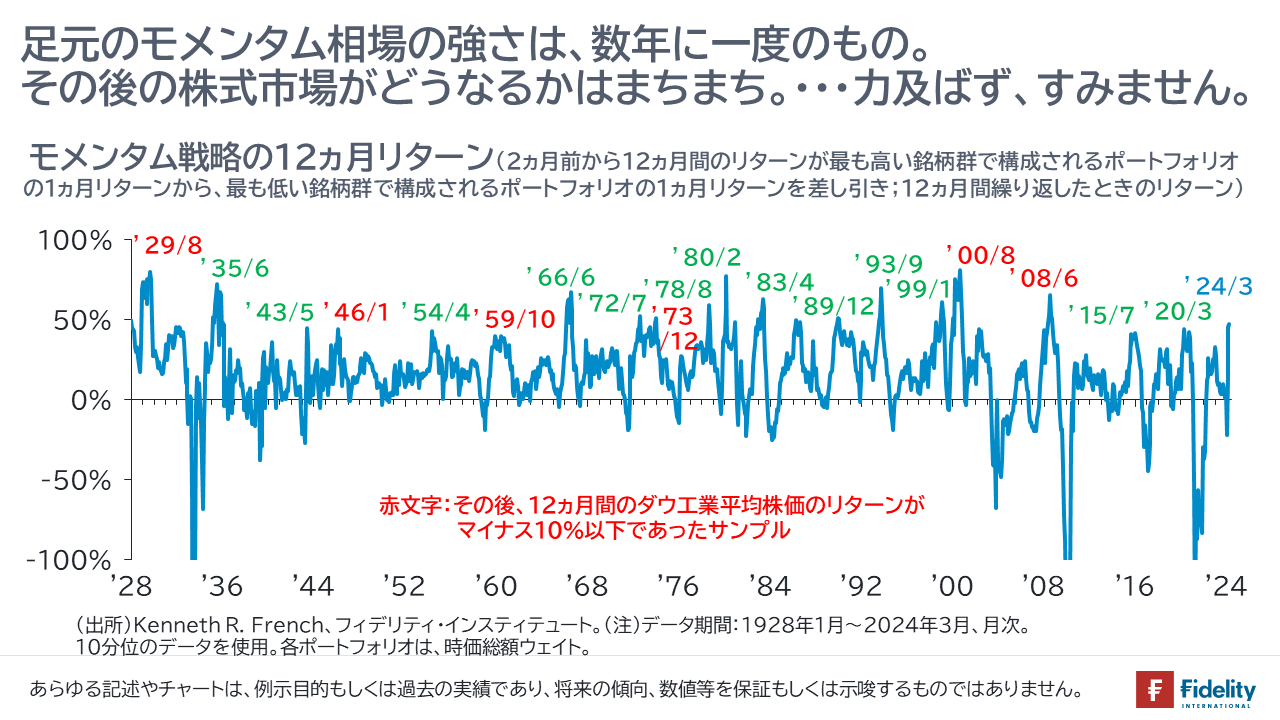

モメンタム相場の後はどうなる?

【次の図】に示すとおり、米国株式市場の超長期のデータを調べてみると、直近では、数年ぶりにモメンタム効果が強まっているようにみえます。

- ただし、現在のような極値が観察された後の12ヵ月間の株価のリターンをとってみると、上昇と下落は「まちまち」の結果となりました。株式市場全体が今後、どちらに向かうかはよくわかりません(→ボラティリティや金利との関係もみてみましたが、これといった示唆は得られませんでした。筆者の調べ方が悪いか、解釈が不十分な可能性もあります)。

- 他方で、同じ図は「極端なモメンタム相場はさほど長続きしない」ことを教えてくれるように思えます。すなわち、今後数ヵ月のうちに『逆/リバーサル』に向かい、割安株式、小型株式(加えて、米国以外の全世界株式、新興国株式)が選好される可能性が考えられます。

まとめると、①こうした状況が生じた後の株価は上下どちらか、わからず、ただ、②極端なモメンタム効果は長続きせず、早晩、逆に向かう可能性があるわけですから、これまでの偏ったポジションからの分散が必要な局面と言って間違いはないでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す