前回、TOPIX構成企業とS&P 500構成企業のさまざまな財務数値や市場評価数値をまとめました。いくつかお示ししますと、

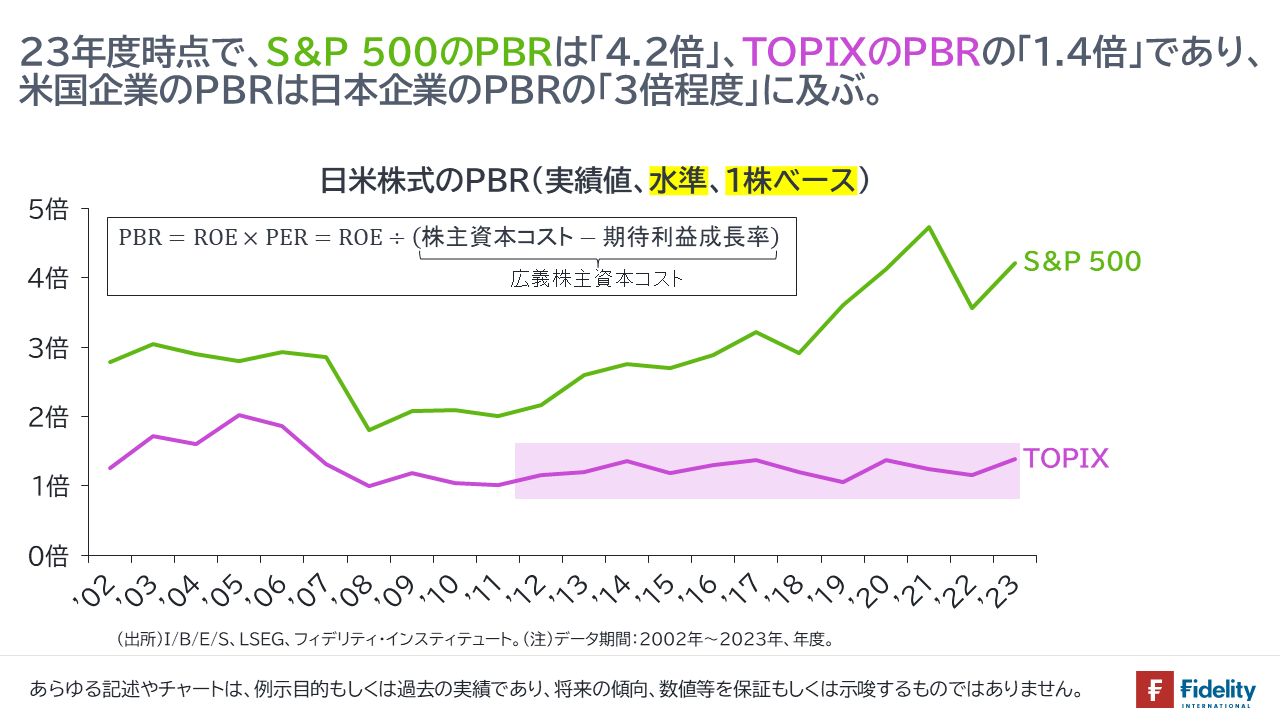

1.2023年度時点で、S&P 500構成企業のPBRは「4.2倍」、TOPIX構成企業のPBRの「1.4倍」であり、米国企業のPBRは日本企業のPBRの「3倍程度」に及ぶ。

2.2023年度時点で、S&P 500構成企業のPBRがTOPIX構成企業のPBRの「3倍程度」に及ぶ背景は、

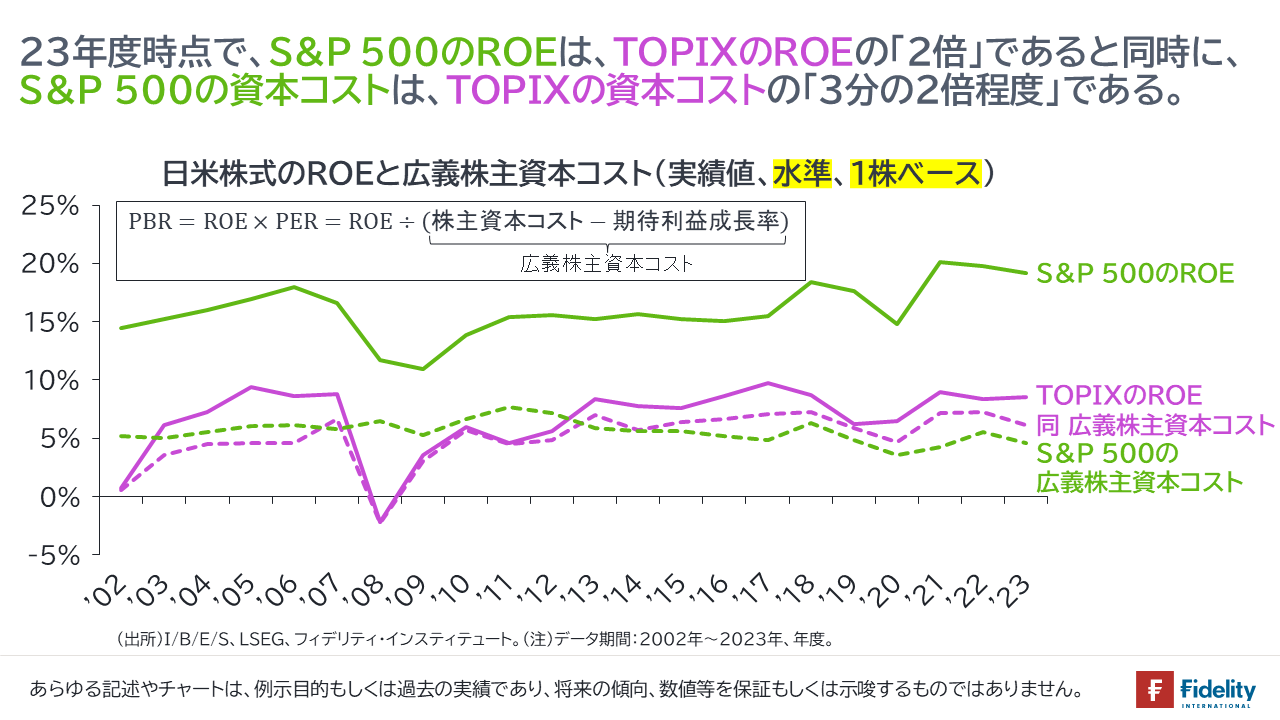

- S&P 500構成企業のROEは「19.0%」、TOPIX構成企業のROEの「8.5%」であり、米国企業のROEが日本企業のROEの「2倍程度」に及ぶ点と、

- S&P 500構成企業の広義株主資本コストは「4.5%」、TOPIX構成企業の広義株主資本コストは「6.2%」であり、米国企業の広義株主資本コストが日本企業の広義株主資本コストの「70%程度」(3分の2程度)である点に分解される。

言い換えれば、米国企業は日本企業に比べ、資本の水準に対する収益性が高く、投資家が求めるリスク・プレミアムが低い、および/もしくは、投資家が抱く利益の成長期待が高い。

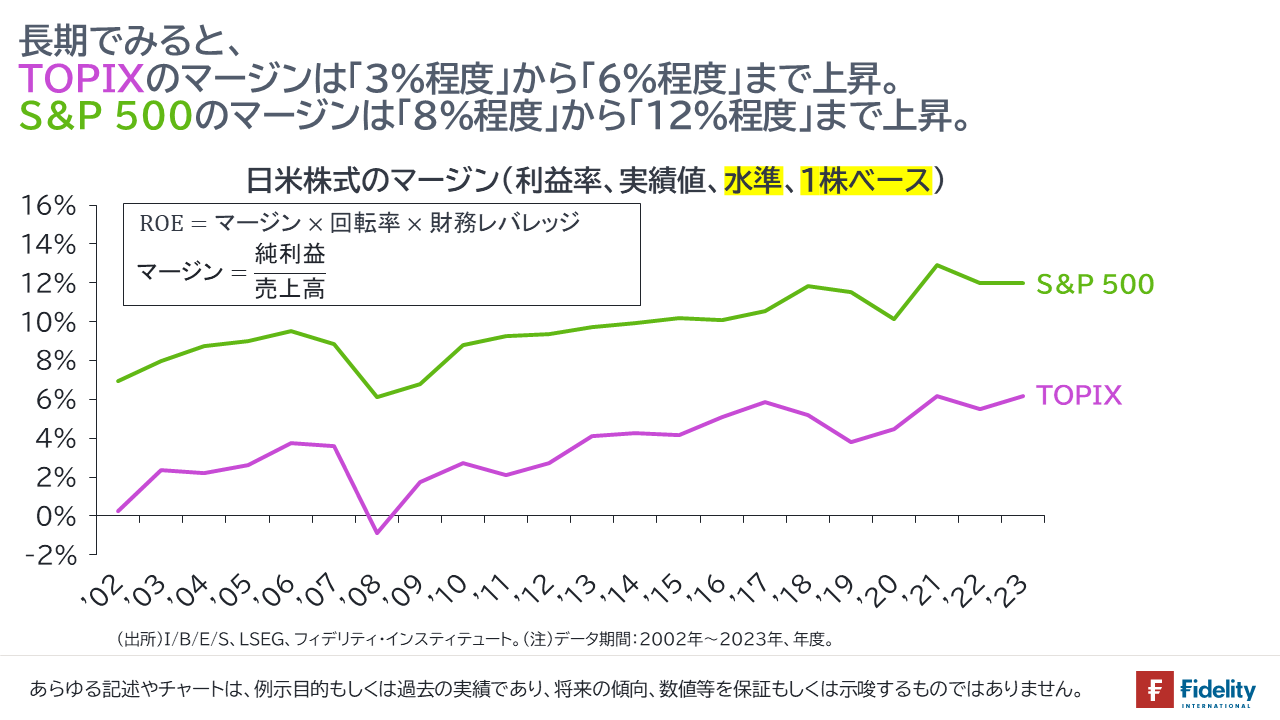

3.2023年度時点で、S&P 500構成企業のROEがTOPIX構成企業のROEの「2倍程度」に及ぶ背景は、

- S&P 500構成企業のマージンは「12.0%」、TOPIX構成企業のROEの「6.2%」であることから、おもに米国企業のマージンが日本企業のマージンの「2倍程度」に及ぶ点に求められる。

ここで強調しておくと、以上から、筆者は「米国の企業が優れている」とか、「日本の企業が劣っている」とか、「日本の企業は米国の企業を見習うべき」などと主張したいわけでは決してありません。

考えるべきは、「この先、日本企業がグローバル投資家の「言いなり」になって、米国企業のようになっていくかどうか。もしそうならば、われわれ家計はどうすればよいか」です。

株主還元に積極的な米国企業と、そうでない日本企業

今後、日本企業がROEの引き上げに「突き進んでいく」ときには、確かに、マージンの引き上げが求められますし、企業はそうするでしょう。そして、マージンの引き上げは、競争を減らして販売価格を引き上げるにせよ、コストを引き下げるにせよ、家計を圧迫するでしょう。

同時に、企業は、増える利益を投資家に還元することを求められますし、企業はそうするでしょう。なぜならば、利益を還元せずに純資産として抱えると、ROE(=利益/純資産)の低下圧力として作用するためです。投資家は投資家ゆえに、「投じた資本が高いリターンを生んでいるか」を重視します。

(ここで、「稼いだ利益を、投資家に還元するのではなく、投資に回すことによって、ROEの分子である利益を増やすこと」を考えるかもしれません。しかし、投資(≒資産の増加)は、借入の増加によっても実行できます。すなわち、資産や事業の取得・選択と、そのための負債サイドでの資本と債務の調達・構成は切り離して考えることができます。企業は、借入も活用して利益を増やしつつ、株主還元で純資産をコントロールすることで、ROEの目標水準を達成することが求められます)。

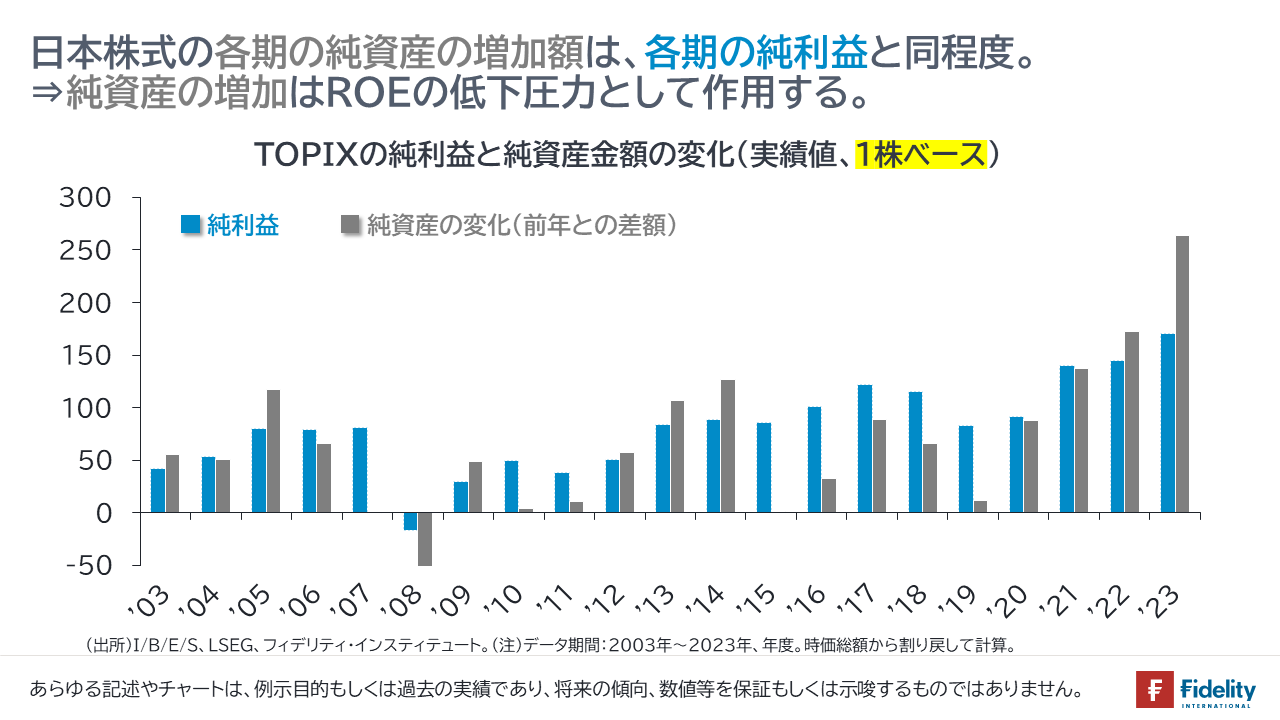

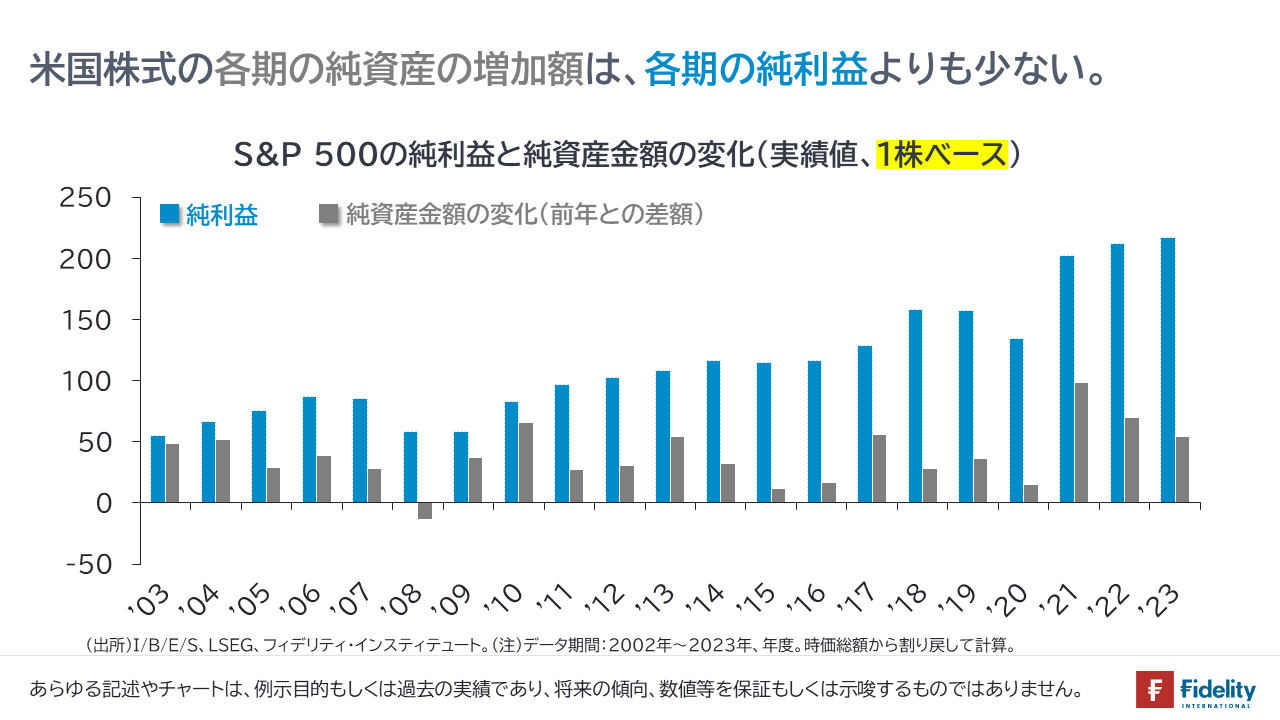

前回みたように、TOPIX構成企業の場合、毎期の純資産金額の増加額が毎期の利益水準とほぼ同程度であり、利益の大部分を純資産としてバランスシートに残している一方で、S&P 500構成企業は、毎期の純資産金額の増加額が毎期の利益水準の半分未満であり、利益を純資産としてバランスシートに積み上げないように努めていることがわかります。

なぜ、米国企業は株主還元に積極的か。なぜ、日本企業は株主還元に積極的ではなかったか。

では、なぜ、米国企業は株主還元に積極的なのでしょうか。あるいは、なぜ、日本企業は少なくともこれまでは株主還元に積極的ではなかったのでしょうか。

さまざまな理由があるでしょう。たとえば、(うがった見方も含めると・・)、

- 米国企業の最高経営責任者(CEO)たちの報酬は、株価と連動しており、自らの報酬のために自社株買いなどの株主還元に積極的である。あるいは、目標とする利益を出せないときに自社株買いを使う。もしくは、持ち株を高値で売却したいがために自社株買いを使う。ほかにも、米国のなかで利益の規模とシェアが大きい巨大テクノロジー企業は、自社の工場を持たず、巨額の設備投資が不要でフリー・キャッシュフローが大きい。

- 日本企業は、米国企業とは対照的に、役員の現金報酬の割合が大きい(→今後、変わるでしょう)。日本企業は、バブル崩壊後の「トラウマ」で、いざというときのために資本を厚めにしている。あるいは、無借金経営が望ましい姿と考えている。

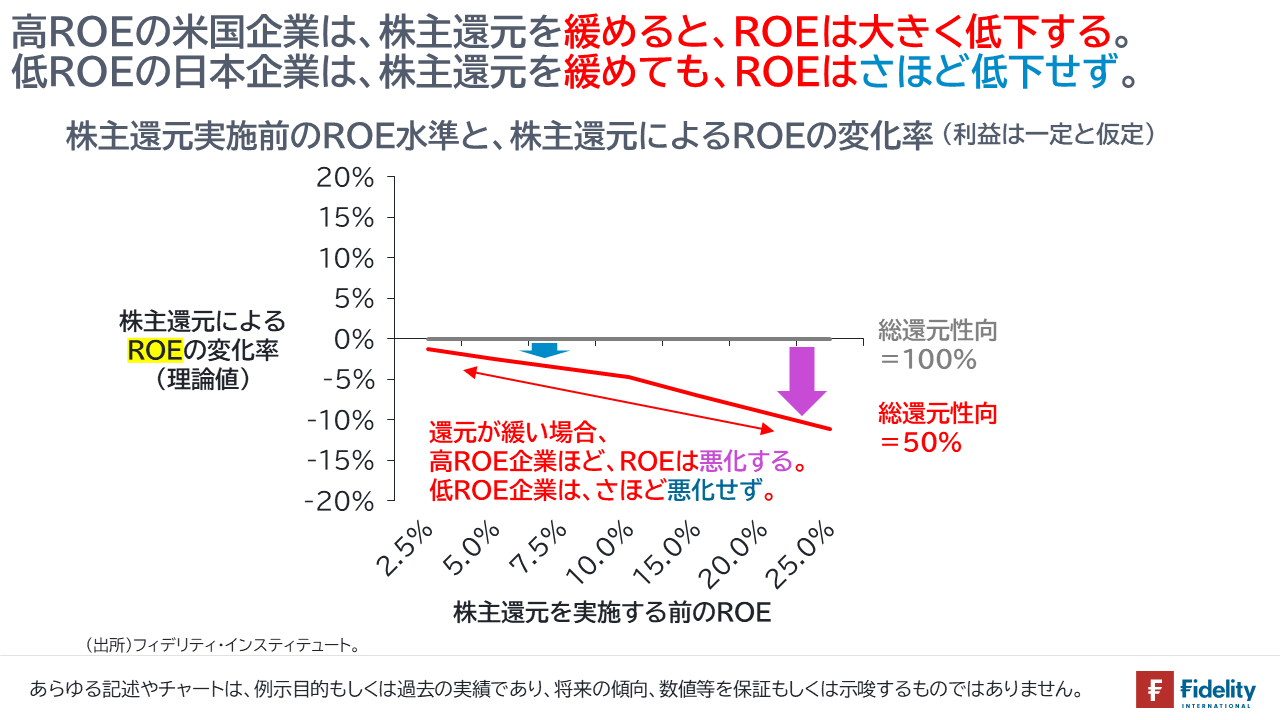

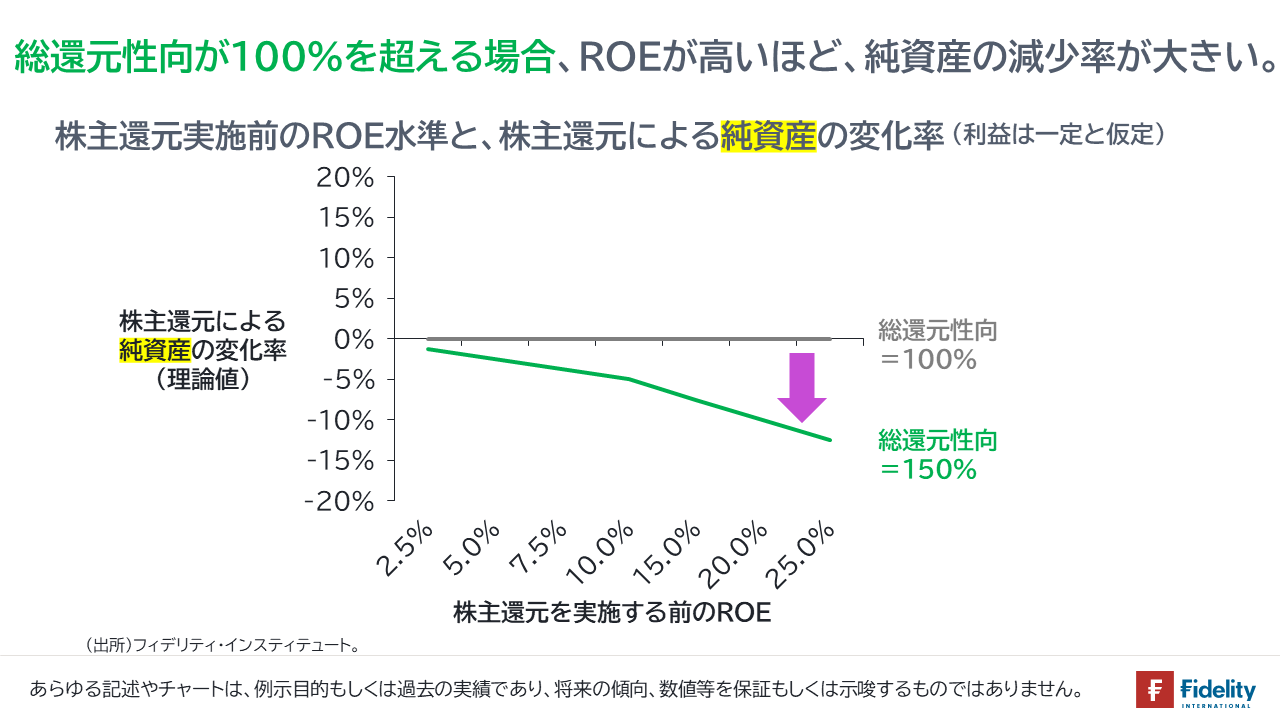

などです。別途、会計を考えると、【次の図】で示すとおり、

- ROEが高い企業ほど、株主還元に積極的でないと、ROEは低下しやすい、

という事実があります。逆に言えば、ROEが低い企業は、株主還元に積極的でなくとも、ROEの低下は鈍くなります。

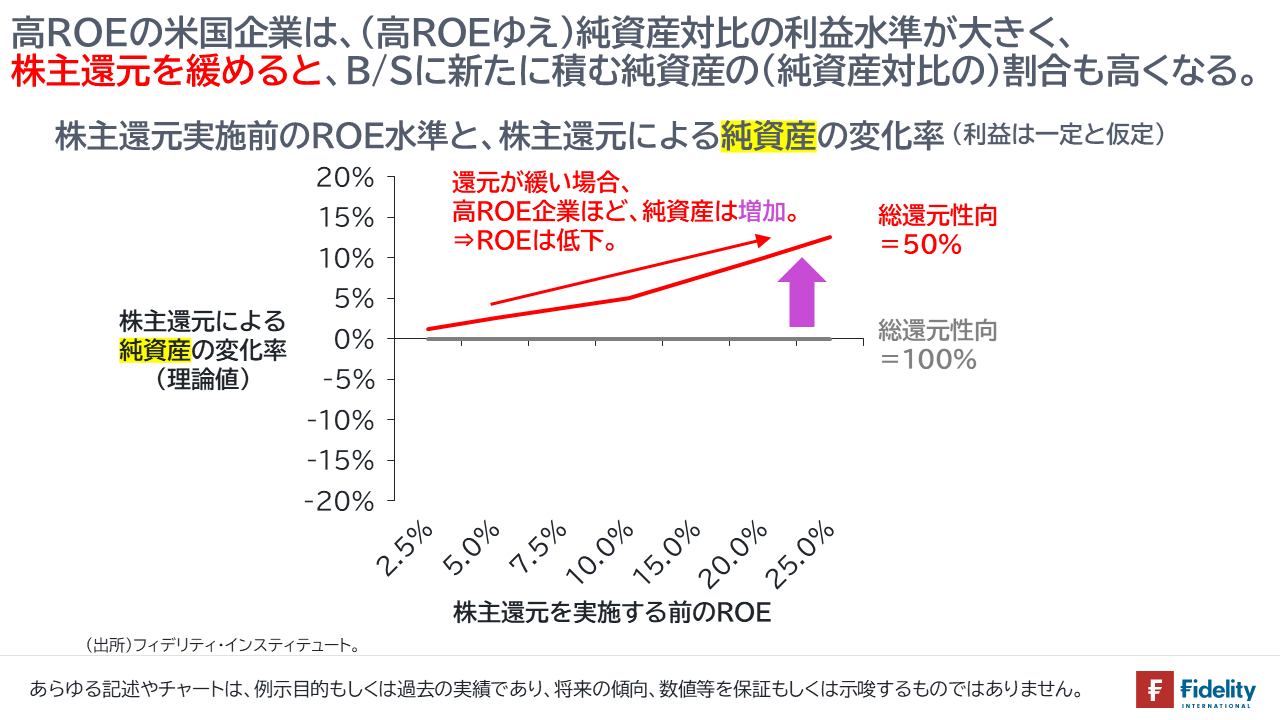

なぜなら、【次の図】で示すとおり、

- ROEが高い企業ほど、株主還元に積極的でないと、純資産は増加しやすい、

ためです。逆に、ROEが低い企業は、株主還元に積極的でなくとも、純資産の増加は鈍くなります。

数値例を示すと、たとえば、利益水準が「10」であり、純資産は「5」である「ROE=200%」の企業が利益の半分を内部留保・純資産としてバランスシートに積み上げると、次期には(利益は一定と仮定すると)「10/10」で「ROE=100%」に低下します。「100%ポイントの低下」です(→「ROE200%は極端な数値」と思われるかもしれませんが、米国には黒字企業でも、積極的な株主還元のために純資産がマイナス=債務超過の企業もあります)。

他方で、利益水準が「20」であり、純資産は「200」である「ROE=10%」の企業が利益の半分を内部留保・純資産としてバランスシートに積み上げると、次期には(利益は一定と仮定すると)「20/210」で「ROE=9.5%」に低下します。「0.5%ポイントの低下」です。

前述のとおり、米国企業は株主還元に積極的であり、日本企業は少なくともこれまでは株主還元に積極的ではなかった理由はさまざまにあると思われますが、以上は、

- 高ROEの米国企業は(あるいは、集合体としての米国企業)は、ROEの水準を維持するために株主還元に積極的になるインセンティブが強い、

- 低ROEの日本企業は(あるいは、集合体としての日本企業)は、ROEの水準を維持するために株主還元に積極的になるインセンティブが弱い、

と言えそうです。

日本企業のROEは今後、高まる。

さらに言えば、「ROEが高い企業ほど、ROEの水準を維持するために株主還元に積極的になるインセンティブが強い」わけですから、

- 今後、日本企業のROEが高まれば高まるほど、日本企業は株主還元に積極的になる可能性があることを示唆します。

加えて、今後、日本企業がROEを高めることを求められ、そのためには利益水準の引き上げのみならず、純資産を減らす必要があることを考えると、

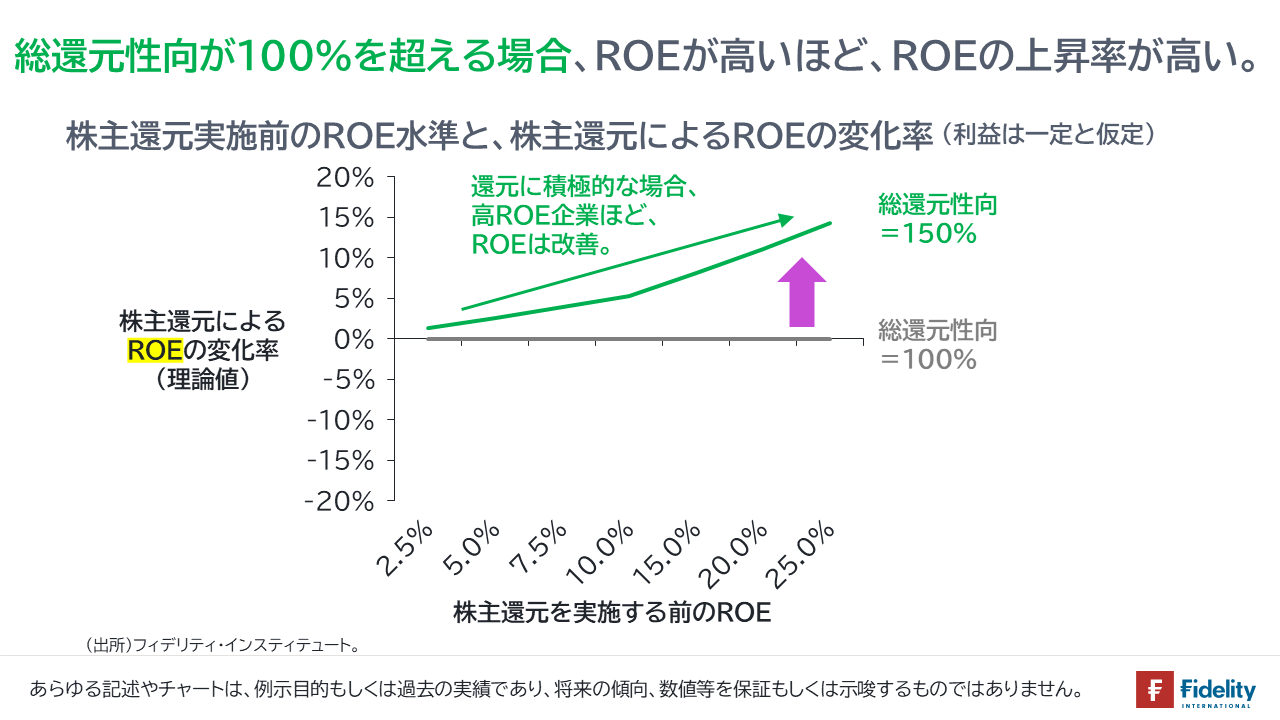

- 今後は、集合体としての日本企業の総還元性向が100%を超えるとみられます。

【次の図】に示すとおり、100%超の、ある総還元性向の水準に対して、ROEが高いほど、純資産の減少率が大きく、ROEの上昇率が高いことが示されますから、

- 今後、日本企業がROEを高めるほど、ROEの上昇率がさらに(理論上は指数的に)高まることが期待されます。

日本企業のROE上昇と、家計が気を付けるべきこと

先に述べたとおり、今後、日本企業がROEの引き上げに「突き進んでいく」ときには、確かに、マージンの引き上げが求められますし、企業はそうするでしょう。そして、マージンの引き上げは、競争を減らして販売価格を引き上げるにせよ、コストを引き下げるにせよ、家計を圧迫するでしょう。

同時に、企業は、増える利益を投資家に還元することを求められますし、企業はそうするでしょう。なぜなら、そうしたインセンティブが企業に(そして、もっと大事な点として、企業の経営者に個人的に)存在するためです。

簡単に言えば、今後、株主と企業と企業の経営者は取り分を増やし、家計と労働者は不利な立場に置かれるでしょう。

政治に頼れないとすれば(≒「経済の問題に政治は立ち入れない」という言い訳が強調され続けるならば)、われわれは投資家の側に回るほかないでしょう。

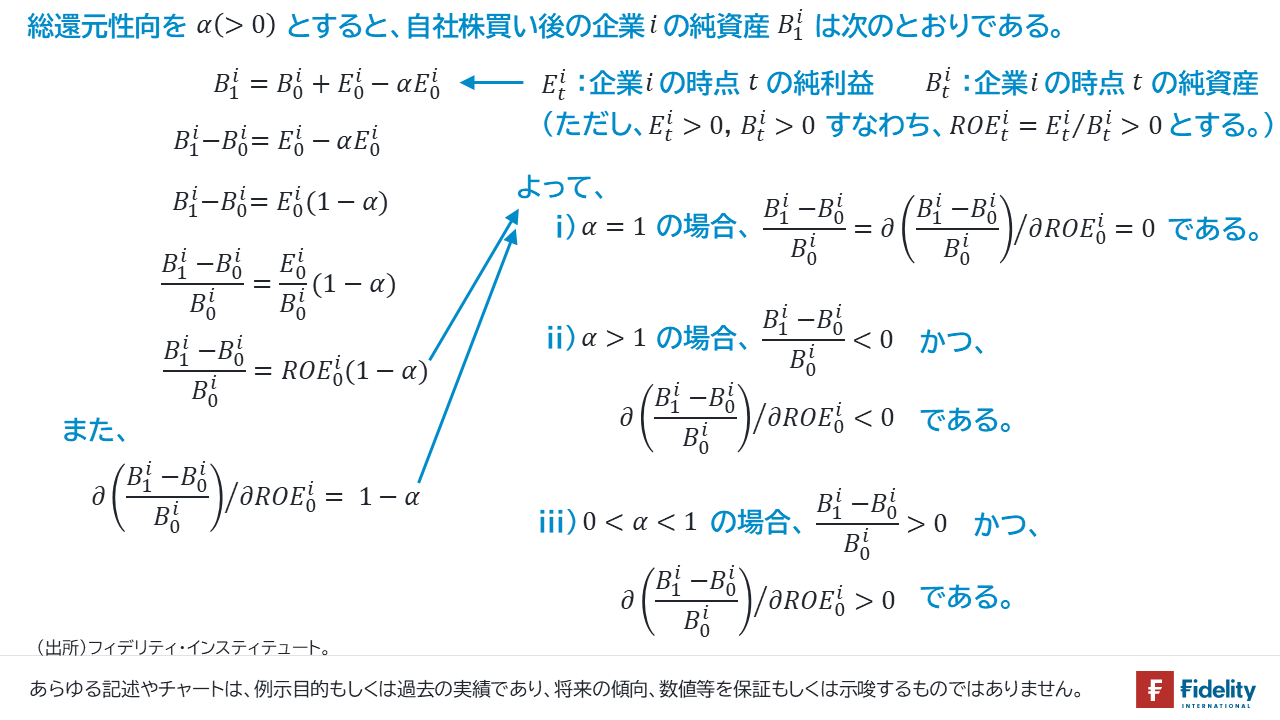

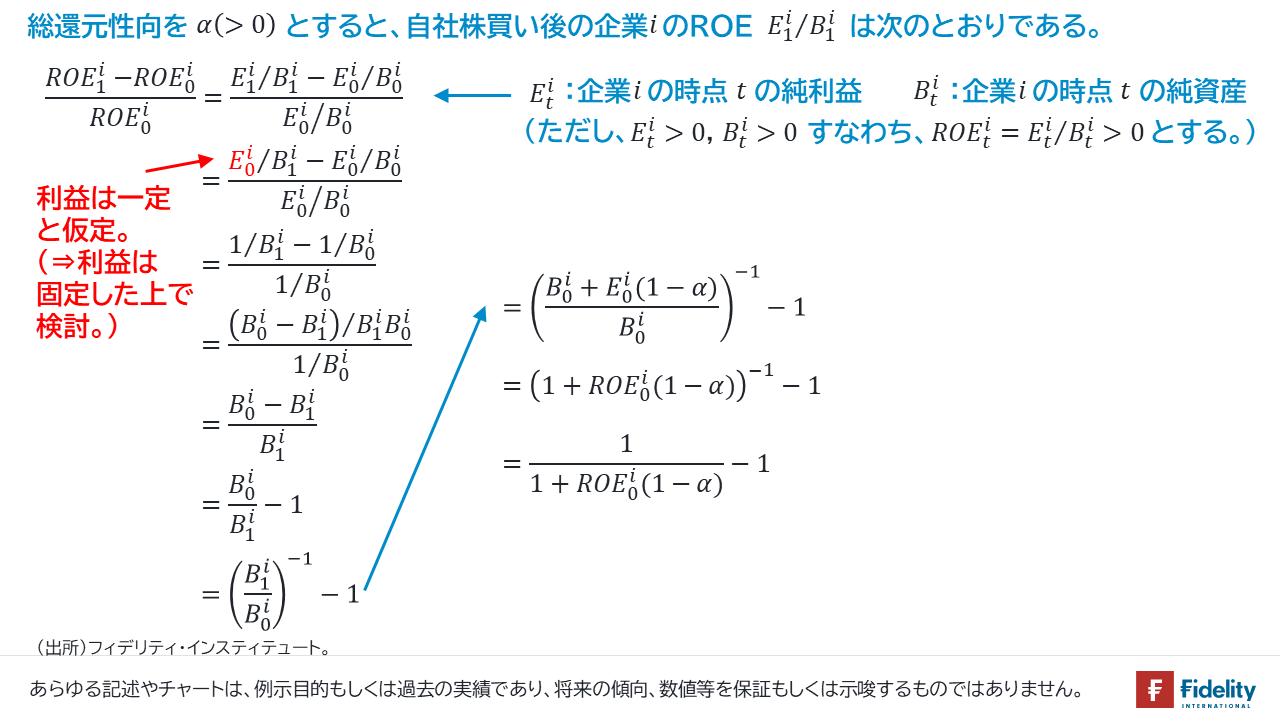

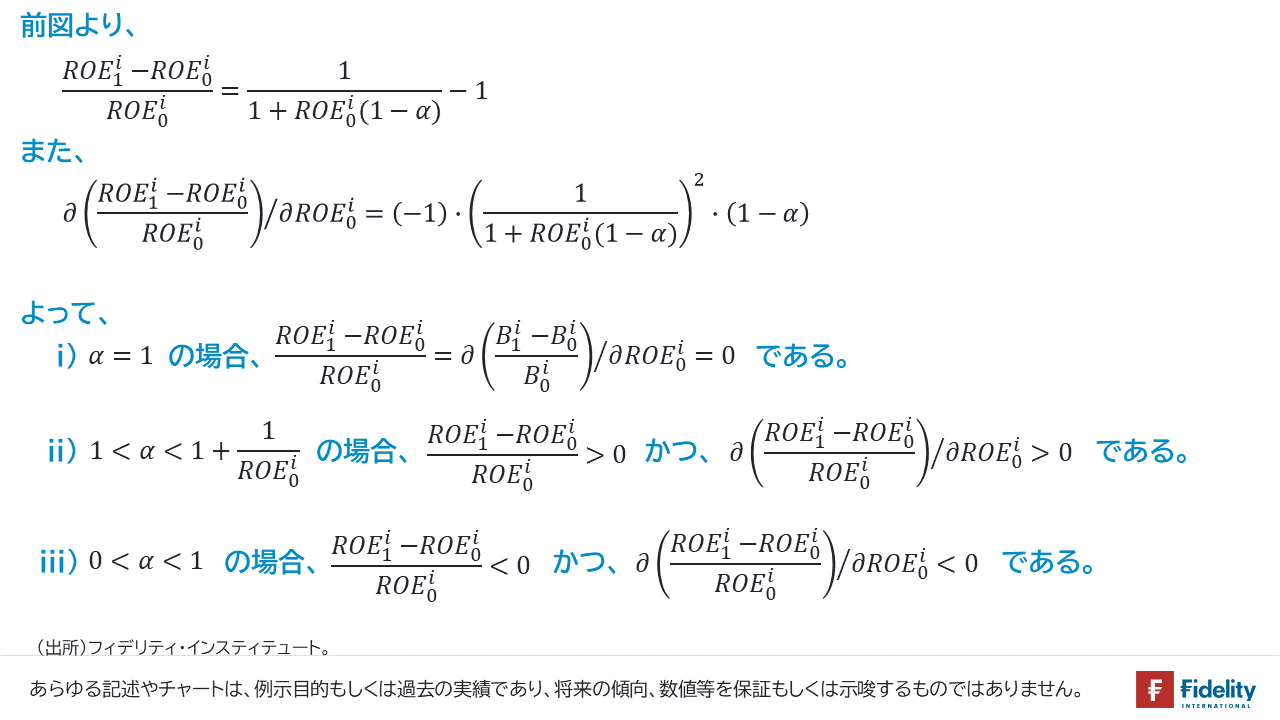

【数式付録】

総還元性向ごとの「株主還元前のROEの水準」と「株主還元による純資産(およびROE)の変化率」の関係について、前節では図と数値例でお示ししましたが、以下に、数式付録を載せておきます。

まず、「株主還元前のROEの水準」と「株主還元による純資産の変化率」の関係についてです。

次に、「株主還元前のROEの水準」と「株主還元によるROEの変化率」の関係についてです。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す