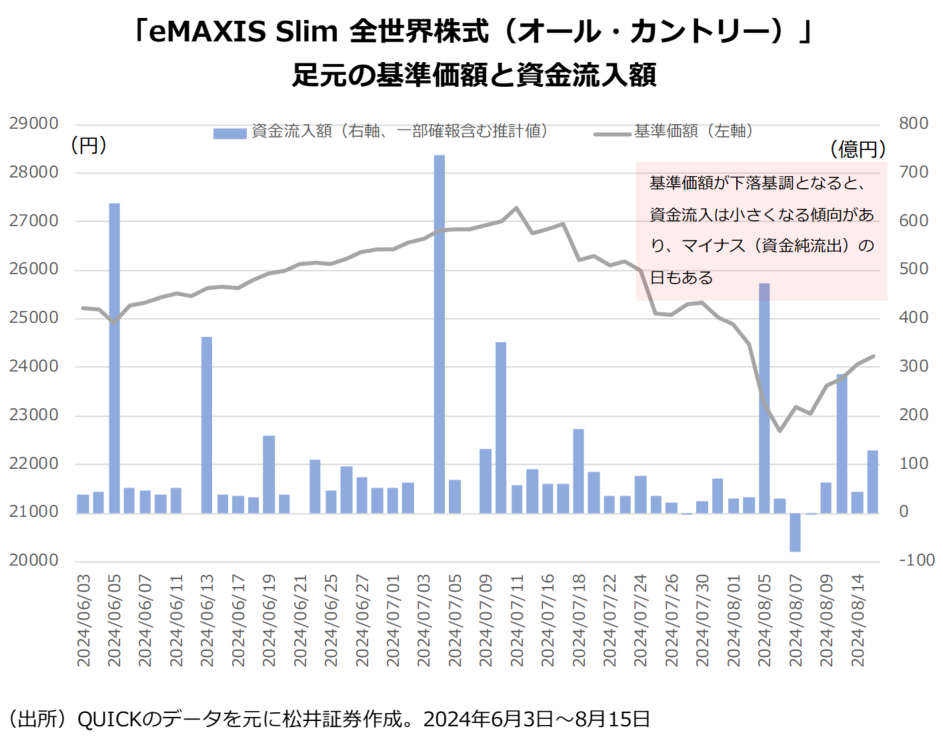

日経平均株価の下げ幅が過去最大の4451円28銭となった2024年8月5日は、「令和のブラックマンデー」として株式市場の歴史に刻まれることになりそうだ。もっとも、新NISA(少額投資非課税制度)で投資を始めた人にとっては「eMAXIS Slim 全世界株式(オール・カントリー)」(以下、オルカン)をはじめとする外国株式のインデックスファンドの値動きの方が気になっているのかもしれない。

7月以降、円高に株価下落が重なり、基準価額の下落が目立っている。積み立てで資産形成している人の中には「積立投資は安全だと思ったのに、こんなに下がるのか」と思った人もいるのではないか。

世に蔓延する「誤解」

一括購入したものであっても、毎月定額積み立ててきたものであっても、投資対象が同じ金融商品であれば、「どのように資産を築いたか」が値動きに影響を及ぼすことはない。よく考えれば当然のことだ。ただ、「時間分散」という言葉が持つイメージもあり、積立投資はいかにもリスク分散している印象を与えがちで、実際に誤解している人も多いと感じる。

筆者は過去に「定時定額の積立投資(=ドルコスト平均法)は本質的なリスク分散にはならない」ということをほかの場でも主張したが、必ずと言っていいほど、反論されてきた。筆者自身、「論破」とかそういう類のことは性に合わないし、丁寧に説明するだけなのだが、中には集団で非難されることもあり、精神的にしんどい思いも経験してきた。

「積立投資」をコインのゲームにたとえると…

まぁ、そんなことはどうでもいい。筆者が「積立投資が本質的なリスク分散にならない」と考える理由はシンプルで、「ひとつのゲームに賭けているから」だ。そのゲームは実際にはオルカンなりS&P500のインデックスファンドなりといった具合なのだが、単純化して以下のようなゲームとしてみよう。

|

【ゲームのルール】 【ゲームの進め方】 |

最初に運よく表が出て1万5000円になったとする。次の掛け金は、その1万5000円に1万円を足した2万5000円。今度は裏が出てしまい、1万2500円になってしまった。3回目はその1万2500円に1万円を足した2万2500円が掛け金となる。そこでコインの表が出たら3万3750円になる。さらに1万円を足して4万3750円を・・・という具合にゲームを続けていく。

ある時、掛け金が100万円になったとしよう(このようなキリの良い数字になるかは分からないが、その点はあまり本質ではないので無視する)。次、コインの裏が出たらどうなるか…。当たり前だが、半分の50万円になってしまう。

少々、単純化しすぎたきらいはあるし、実際の投資対象はここまでリスクが大きくないケースがほとんどだ。ただ定時定額の積立投資がやっていることは、この例えと本質的に大きな差はない。私たちが生きている世界の物理法則において、同じ投資対象に投資しているのに、違うタイミングで投資した資金が同じ期間にそれぞれ違う動きをすることはない。ゲーム(=投資対象)が1つであるならば、本質的なリスク分散にならないというのはそういうことだ。

加えて、このゲームの例えにはもう一つの示唆を込めている。それは積立投資を続ければ続けるほど、大きなリスクを抱えることになるということだ。最初1万円だった軍資金がいつの間にか100万円になり、それが50万円という多額の資金が減るリスクにさらされることになる。分かりやすくするために、かなり変動の大きいゲームに例えたが、全世界株指数も、S&P500もリーマンショック後、たった半年間で、円ベースで約50%下落しているため、あながちばかげた例えとも言えないだろう。

有名な投資の格言に「卵をひとつのカゴに盛ってはいけない」というものがあるが、積立投資がやっているのは、「ひとつのカゴに時間差で卵を盛る」ことなのだ。

積立投資は有効な資産形成手段ではある

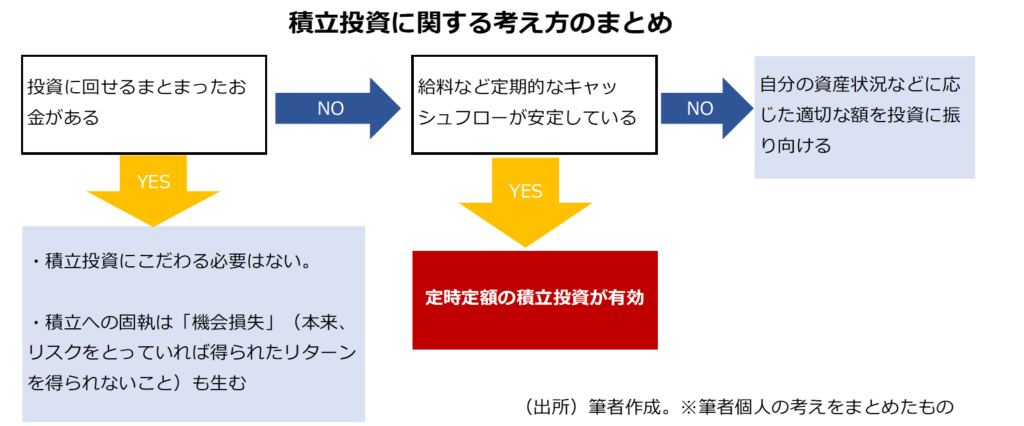

「では、お前は、積立投資は良くないと思うのか?」という質問がくるかもしれない。筆者は、投資に振り向けるまとまったお金がなく、かつ毎月の給料などのキャッシュフローが比較的安定している人にとって、資金計画がしやすい積立投資は有効な資産形成手段だと考えている。

特段、難しく考える必要はない。毎月の電気代の支出が大きく変わるのが不都合なのと同じで、毎月の投資額も同じ方が計画を立てやすい。その投資額が無理のない額であれば、それが当人にとって適切な投資額といえる。裏を返せば、まとまったお金があるのに積立投資に固執する必要はない(積み立てへの固執は投資の機会損失にもつながる)と思うし、収入が安定していないのであれば、無理して毎月同じ額、投資に振り向ける必要はないと筆者個人としては感じる。

また、先ほどのゲームの例えの最後にも出てきたが、積み立てを盲目的に続けていると、本来とるべきではない、大きなリスクを抱えてしまうことにもなりかねない。しつこいようだが「積立投資で築いた資産だから安全」ということはない。自分の年齢や人的資本の大小を踏まえ、適正なリスクをとることを常に意識するべきだろう。投資対象資産を分散することなどにより、金融資産の中における株式の占める割合が過度に大きくならないように注意することも重要だ。

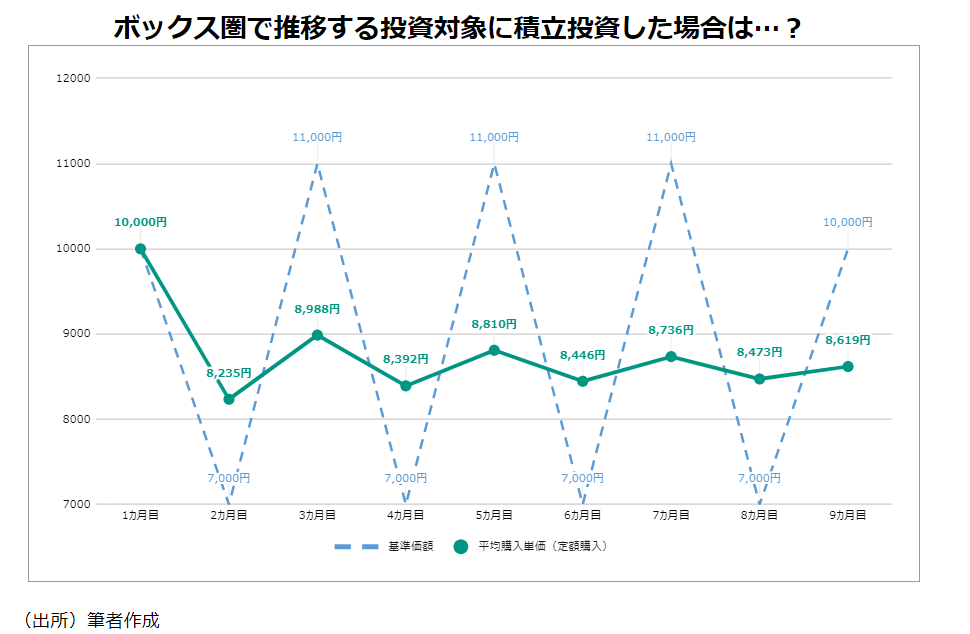

「ドルコスト平均法」の効果をどう考えるか

「ドルコスト平均法の効果についてどう考えるのか?」と思った人もいるのではないか。ドルコスト平均法については、様々なところで説明されているので、ここで詳細を述べることはやめておくが、簡単に言えば、投資タイミングを分散することで、平均購入単価を下げ、高値掴みを防ぐ仕組みだ。

筆者は平均購入単価を引き下げるドルコスト平均法の効果を否定する気はない。しかし、積立投資の目的は平均購入単価を下げることではなく、長期の資産形成だ。平均購入単価を引き下げるために、値動きが激しい対象を選ぶべきという論調もたまに見かけるが、本当にそうか。

例えば、以下のような値動きをする投資対象があるとする。最初と最後の基準価額が同じため、一括購入だと利益はゼロだが、積立投資では平均購入単価が下がる分、利益が出る。しかし、ドルコスト平均法の効果が得られるからといって、敢えてこのように上がりもしない投資対象を選ぶべきだろうか。

一括であれ、積み立てであれ、長期投資である以上、投資対象は「長期で値上がりが期待できるもの」であるべきで、「ドルコスト平均法の効果が得られやすいものを選ぶ」のは本末転倒だ。繰り返しになるが、平均購入単価を引き下げられるのが積立投資の効果であることは間違いない。ただし、それは副次的な効果、つまり「オマケ」ととらえるべきだろう。

要は「平均購入単価を下げられるから積立投資をする」のではなく、「有効な資産形成手段の1つである積立投資は、結果的に平均購入単価を下げる効果も得られる」と考えるべきなのだ。多くの人はこの順序を逆に考えているように思えてならない。

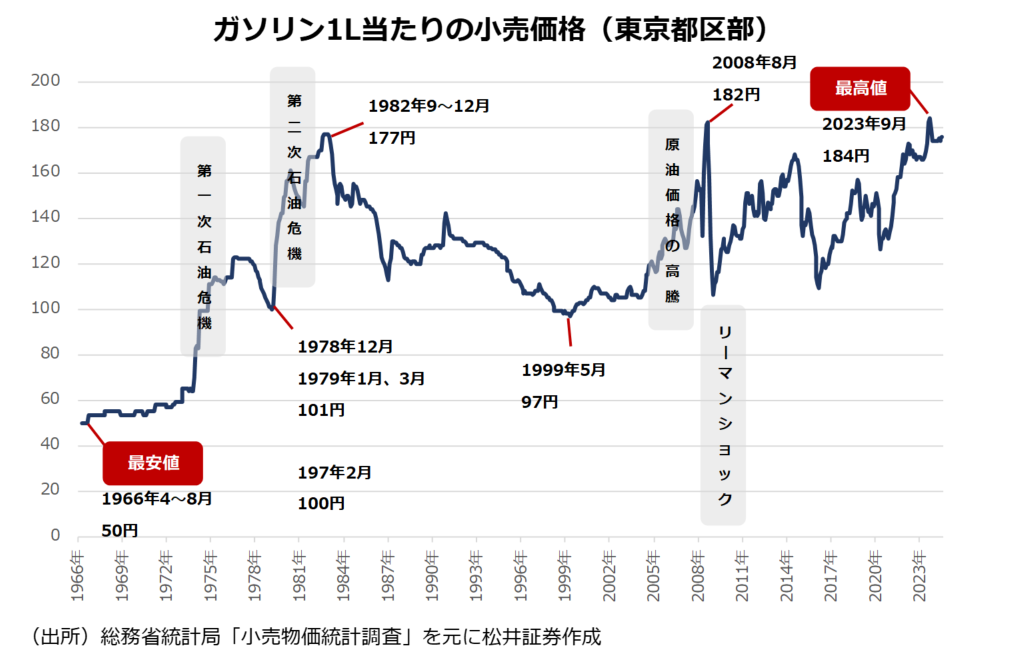

「ドルコスト平均法」、実はコモディティ向き!?

個人的には、ドルコスト平均法は金融資産よりもコモディティに向いているのではないかと思うことがある。一番分かりやすいのが自動車のガソリンだ。ガソリン価格は複雑な要因に左右され、予測しづらい。キャッシュフローを生まないコモディティゆえ、株のように成長する資産でもない。ではなぜ皆が買うかといえば、値上がりを期待しているからではなく、生活に必要なものだからだ。

であれば、安く買えるに越したことはない。もちろん、「今が底」と分かれば、そこでまとめて買えば良いが、ほとんどの人はガソリンを保存する手段を持っていない。結果、平均購入単価を引き下げる定時定額の購入が有効な手段として浮上するのだ。

ほとんどのカーユーザーは、燃料がなくなってきたら、ガソリンスタンドに向かい、満タンにしていると思う。しかし定期的に、同じ金額を指定して補給することも検討に値するのではないか。インフレが生活を直撃する中で、ちょっとした節約になるかもしれない。

※松井証券のサイトでもコラムや動画を掲載しています。こちらのリンクからご覧ください。⇒ 投信コラム 出演動画

")

")

スコアから探す

スコアから探す

ドル・コスト平均法のウソらしさを上手に説明いただきありがとうございます。私としては投資初心者のころ一銘柄に一括で比較的大きな金額入れてその後下落、これは大反省でした。若い人がコツコツ積んでいくのは賛成です。でもドルコスト平均法が全ての解決策のような説明には違和感を持っていました。