8月分の雇用統計が軟調だったことで、米国株式市場や日経平均先物は大幅に調整しました(→米国債の2年物と10年物の金利差は週次ベースで「逆イールド」が解消しました)。

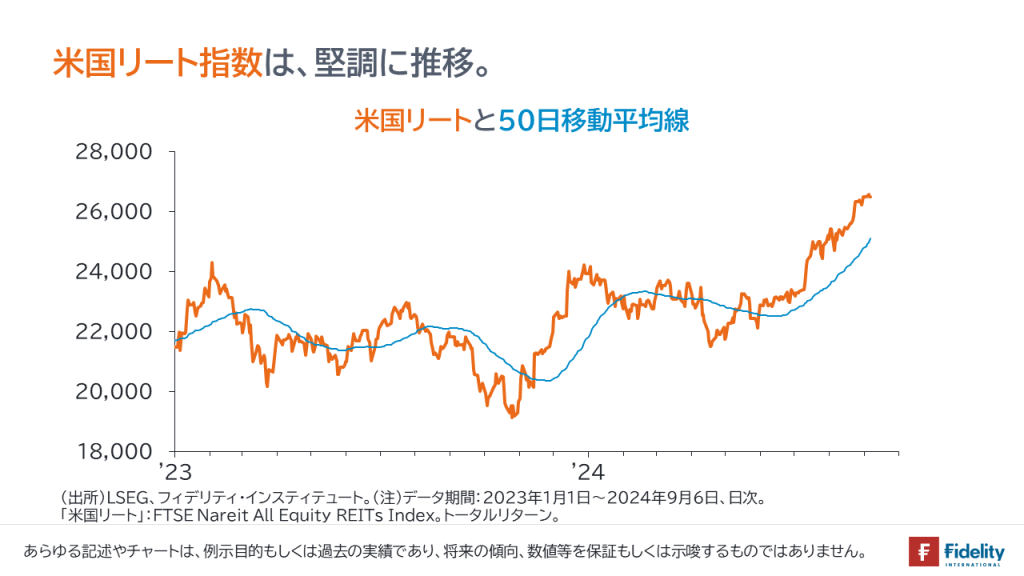

他方で、米国リートは米国株式に比べて堅調に推移しました(→次の図を、利回りの比較/スプレッドなどで示していない理由は、シンプルに確認していただくためです)。

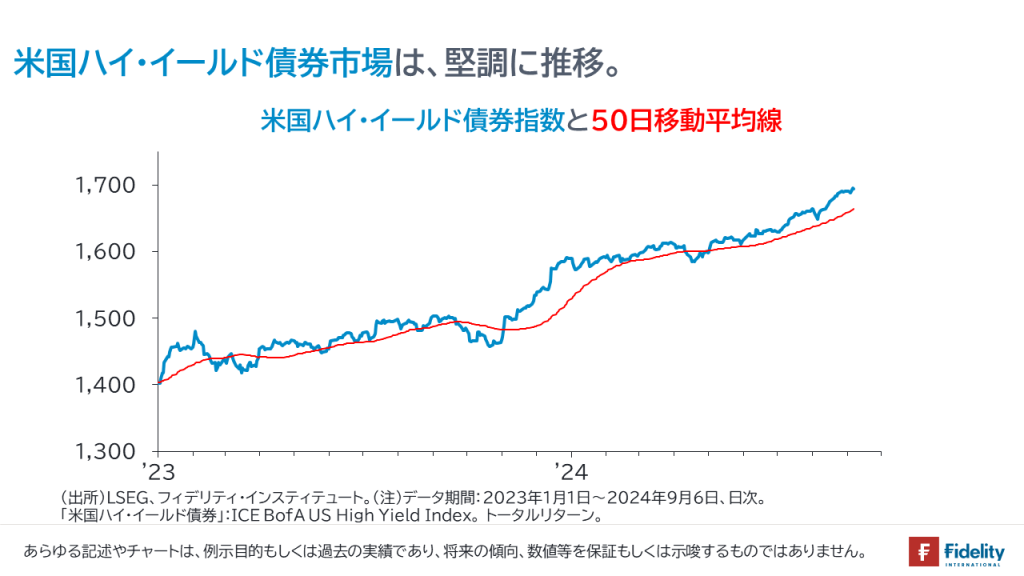

また、米国ハイ・イールド債券は、米国債には劣後したものの、米国株式に比べて堅調に推移しました(→同上)。

先月下旬の「戻り」(≒楽観or安堵)の局面でお伝えしたように、「分散投資の重要性が高まっている」との考えに変わりはありません。

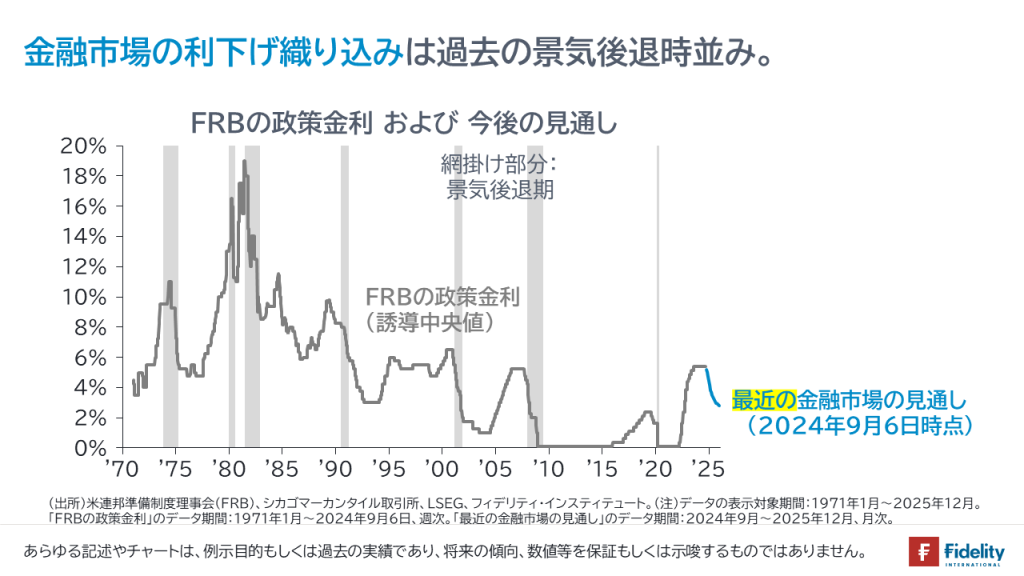

現在の利下げ織り込みは、過去の景気後退時なみ

9月第1週は、ISM製造業景気指数に始まり、JOLTS(雇用動態調査)、ベージュ・ブック(米地区連銀経済報告)、チャレンジャー・グレイ・クリスマス社の人員削減数調査、そして雇用統計と弱めの経済指標やレポートが相次ぎました。

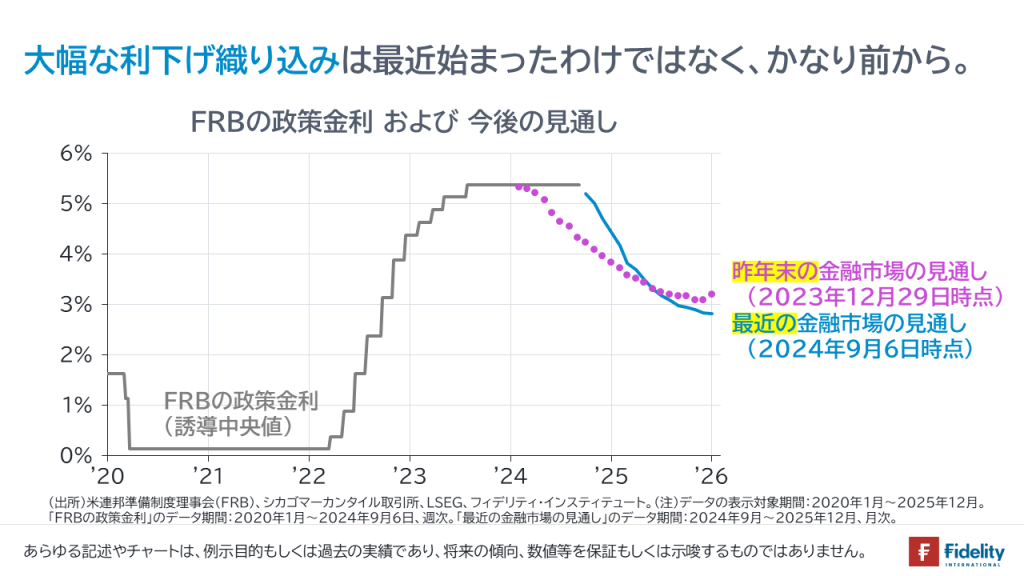

長期のチャートで金融市場による直近の利下げ織り込み(≒「政策金利が折れ曲がる角度」)をながめると、「過去の景気後退時と変わらないスピードでの利下げ」が織り込まれているようにみえます。

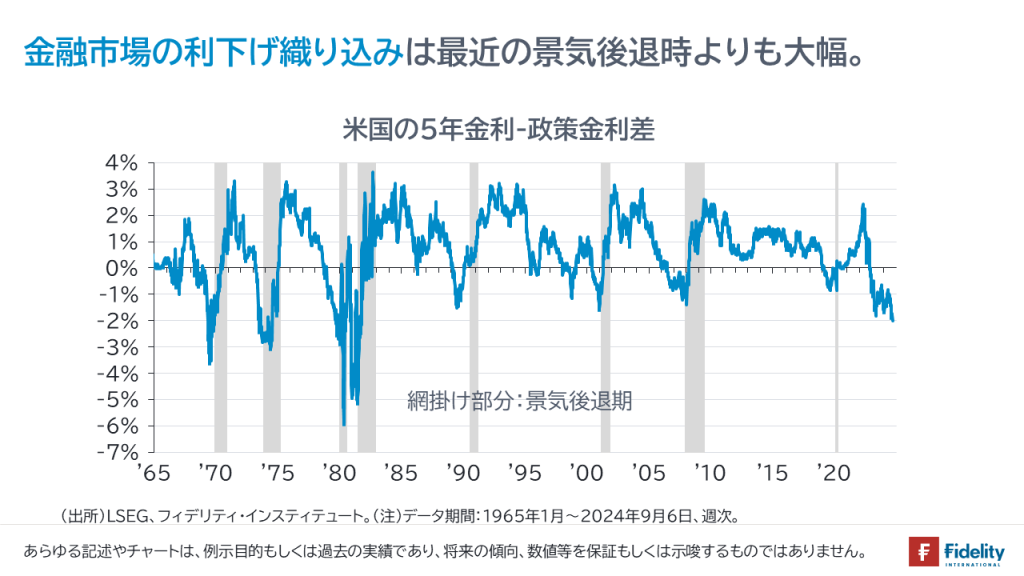

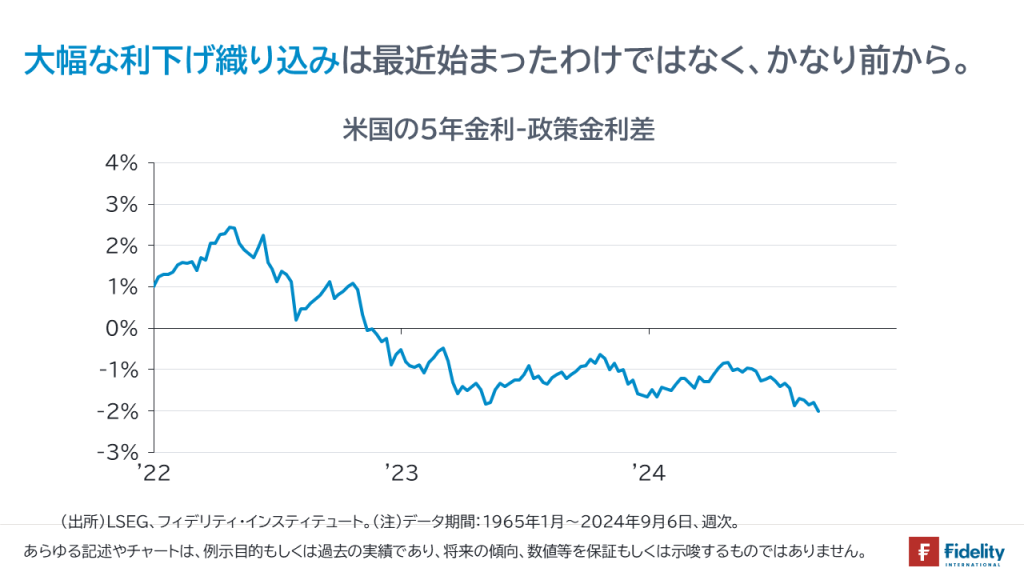

もうひとつ、利下げ織り込みの大きさを「5年国債利回りと政策金利との差」で測ると、通例どおり5年国債利回りが利下げ開始を先読みして低下しているものの、(当該金利差で測った)現在の利下げ織り込み幅は、「ITバブル崩壊前や世界金融危機前といった、その後に深刻な景気後退が訪れたときよりも大幅である」ことがわかります。

過去の景気後退時なみの利下げ織り込みは、最近生じたものではない。

筆者にとってのパズルのひとつは、こうした大幅な利下げ織り込みは、必ずしも今年8月以降や先週の経済指標の悪化を受けて生じたものではなく、経済指標が堅調で(完全なる)ソフト・ランディングが見込まれていた数ヵ月前からすでに大幅だった、ということです。

加えて言えば、最近の経済指標の悪化を受けても(たとえば、昨年末の利下げ期待が高まった局面と比べても)利下げ織り込みは多少深まった程度です。

金融市場のコンセンサスは依然として「ソフト・ランディング」でしょう。米ブルッキングス研究所の定義にしたがえば、ソフト・ランディングとは「景気後退を招かずに、インフレが収束する」というものです。

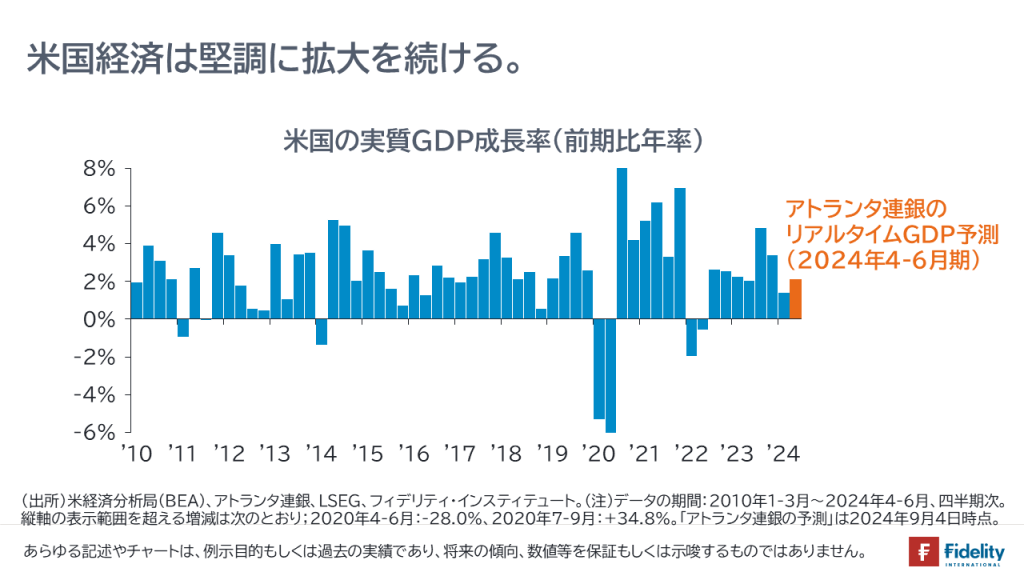

米国経済は現在でも潜在成長率(1.8%)を上回る、2.1%程度の速度で成長しています。

ソフト・ランディングの見方と、景気後退時なみの利下げ織り込みの整合性

筆者はコンセンサス(ソフト・ランディングの見方)から離れて、足元の幅広い資産市場の動きを確認したり、過去の動きとの比較を重ねたりしました。

しかし、(仮に「ソフト・ランディングの見方」を排除するとしても)現在の金融市場はせいぜい「景気拡大がつづくか、景気後退に向かうかを見極めようとしている」という解釈に留まるように感じます。確認のために言えば、金融市場が「景気後退を決め打ちしている」と言うのは難しいように思えます。

(たとえば、たしかに、2年-10年金利の「順イールド化」は懸念材料ですが、1998年のように景気後退が訪れなかったケースもありますし、世界金融危機以前は2005年12月末に最初の「順イールド」が生じ、景気後退の開始までに2年近くを要しています。その途上、ふたたび「逆イールド化」するなど、金融市場は「気迷い」を見せています。現在もそうなのかもしれません。)

こうしたなかでの、景気後退時なみの利下げの織り込みはいったい何を意味しているのでしょうか。

その解釈として、たとえば

- 十分に大幅な利下げだからこそ、ハード・ランディングが回避され、ソフト・ランディングに向かう

とできるかもしれません。こうなら「ソフト・ランディングの見方」と「景気後退時なみの利下げ織り込み」が両立するかもしれません。

あるいは、

- 流動性が潤沢でマネー・ゲーム(モメンタム・トレード)が行き過ぎている

とできるかもしれません。同じ方向への取引・賭けが行き過ぎて極端に触れているということです。システム売買がトレンド追随であり、バリュエーションやレンジといった平均回帰を無視しがちなら、そうしたこともありえるかもしれません。

流動性について触れれば、FRBの利下げやドル安によって流動性が回復し、商品市況の上昇が投機を延命させるという見方もありますし、逆に、円高によって円キャリーというレバレッジが縮小する(→売りが売りを呼んで流動性が枯渇する)という見方もあります。

この先の展開がどうなるか、筆者には全くわかりません。過去10年でも最もわからないタイミングです。予断を持たず、状況を注視しています。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す