先週は、米連邦公開市場委員会(FOMC)が開かれました。

筆者は先週も、経済や金融市場のできごとについて書いているのですが、国際政治や各国政治、そして日本国内でも、次から次へと極めて重要なことが起きており、米国の経済や金融政策、半導体企業の動向はいずれも些末なことに感じます。

1980年代の「ハード・ランディング論」

過去2年あまりにわたって「米国経済がソフト・ランディングするのか、あるいはハード・ランディングするのか」が議論され、いまだ決着を見ていません。

最初に、米国経済の「ソフト・ランディング」と「ハード・ランディング」という言葉の定義を確認しましょう。米ブルッキングス研究所は、①「ソフト・ランディング」を「景気後退を招かずにインフレを抑制する状態」、②「ハード・ランディング」を「インフレを抑制しようとして景気後退に陥る状態」と、それぞれ定義しています。

実は、「ソフト・ランディング」や「ハード・ランディング」という言葉は、1980年代にも使われています。

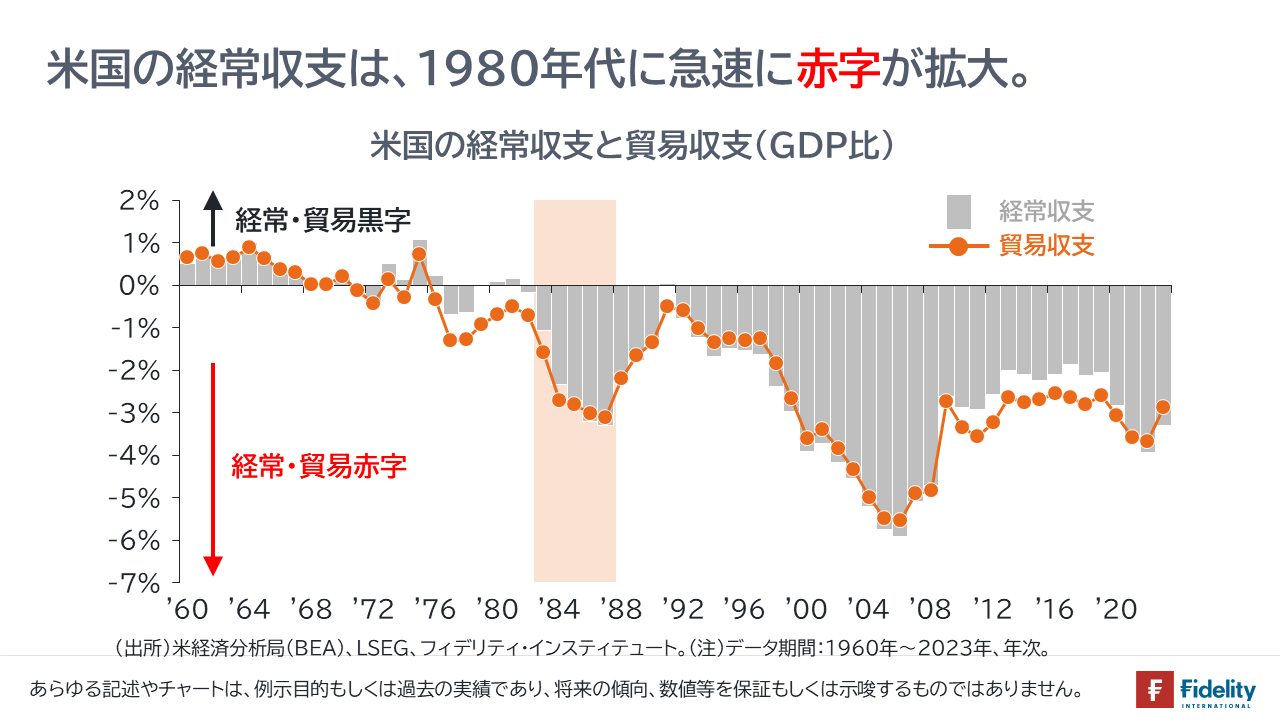

1980年代当時、「ハード・ランディング」という言葉は、「米国の経常収支(貿易収支)の赤字拡大や純債務国化によって、ドルや米国債が暴落し、世界経済が米国の需要収縮によって長期停滞すること」といった意味で使われていました。

反対に、「ソフト・ランディング」という言葉は、「ドルが緩やかに調整し、米国が内需を減らし、日本やドイツなどが内需を増やすことで国際収支の不均衡を是正され、世界経済の構造や成長が持続可能になること」といった意味で使われていました。

当時、この「ハード・ランディング」という言葉を流行させたのは、米ワシントンDCの国際経済研究所(IIE)に所属していたスティーブン・マリス氏です。

同氏がハード・ランディング論を展開した著書、『ドルと世界経済危機』が米国で刊行されたのは1985年12月であり、その3ヵ月前に先進5カ国によるプラザ合意でドルの調整が始まっていました。ただ、同氏はこの数年前から「ドルと世界経済のハード・ランディング論」を唱えていました。そして、プラザ合意以降も米国の経常収支の赤字や世界経済の対外不均衡は改善を見せなかったことから、同氏は自らのハード・ランディング論を維持しました。

レーガン1期目の「帝国主義循環」

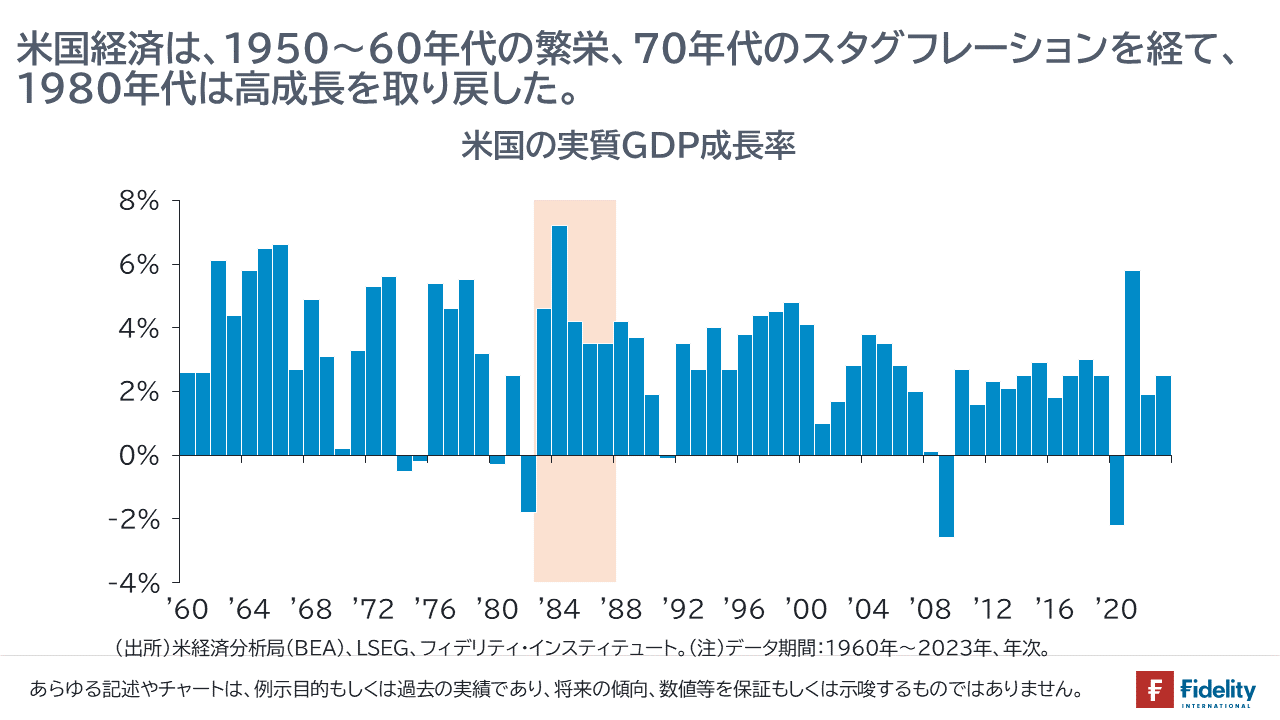

1980年代前半の米国経済をふりかえると、ボルカーFRB議長による強い金融引き締めが招いた1981-82年の深刻な景気後退のあと、レーガン1期目政権の減税や防衛支出の増加、そして金融緩和によって、米国経済は高成長を見せます。

米国国内の生産では旺盛な内需を賄いきれず、輸入が増加して、貿易収支の赤字幅は拡大しました。米国に製品を輸出して貿易黒字を計上したのは、日本やドイツなどです。

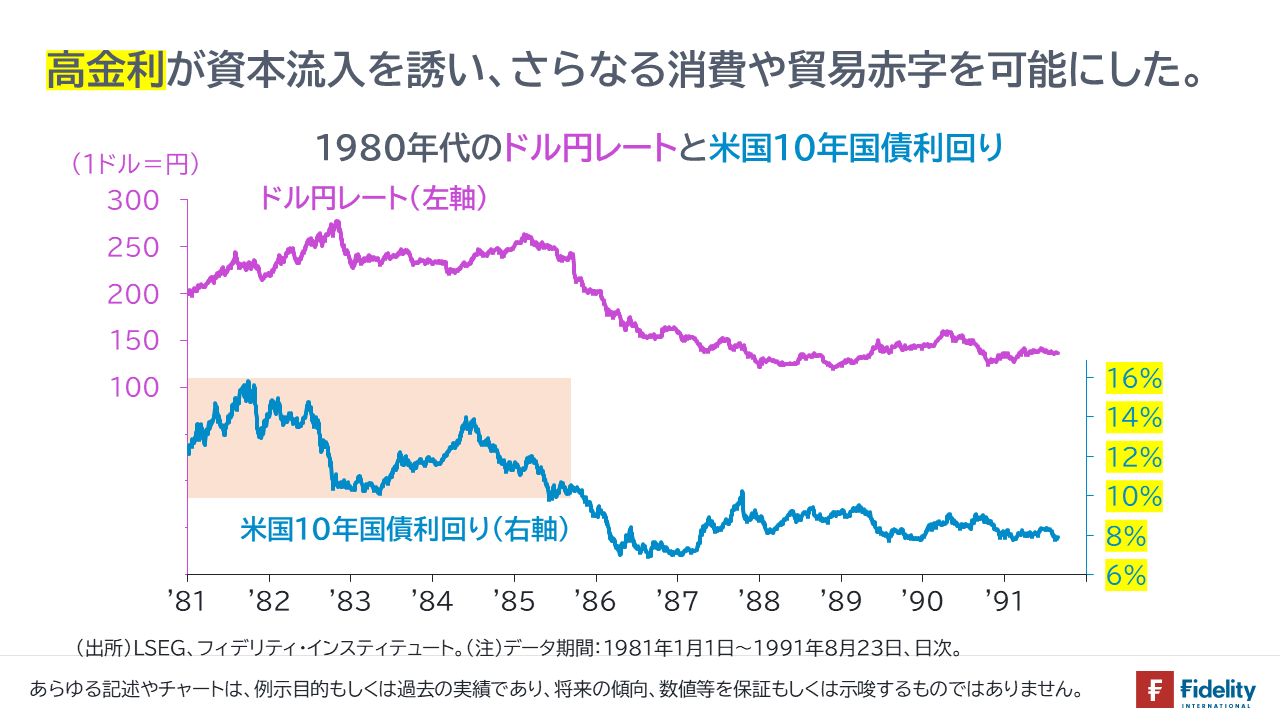

同時に、「内需の増大は市場金利を押し上げ、その高い市場金利や内外金利差が外国からの資本流入を呼び込んでドルは上昇し、ドルの上昇は米国経済にとっての購買力上昇となり、同国の内需や貿易赤字のさらなる拡大につながる」というフィードバックが起きました。これは「帝国主義循環」と呼ばれます。

念のために確認をしておくと、今筆者は「高金利が資本流入を呼び込んだ」と書きましたが、日本企業が輸出でドルを受け取った時点で、日本から米国への「資本流入」となります。そこに「高金利に惹かれる」という事態は生じません。

まして、「資本流入」とっても、たとえば、日本の輸出企業は、米国の金利や期待成長率が高いことを理由に、円をドルに換えて、ドル保有を拡大したわけではありません。あくまで、輸出で受け取ったドルを円に換金しなかったということです。

ただし、後述するとおり、(ドルを受け取り、ドルを売らなかった)日本の輸出企業とは別に、ドルを持っていない日本の民間金融機関や大蔵省・日銀が、①米国の高金利につられてか、②ドルや米国債の下落を防ぐためか、米国債に積極的に投資を行ったという事実は存在します(→ただし、こうして国内主体の一部が円を手放しても、円の国内流通量は減りません)。

話を戻すと、ポイントは、日本企業が輸出で受け取ったドルを円に換金しようとしなかったことや、そうしないインセンティブ(≒米国の高い金利や成長期待、もしくは、ドル安・円高による業績不振の回避)にあります。

実際には、「日本」は、輸出で受け取ったドルを円に換金することはできません(→補論1を参照)。あくまで当時は、日本の企業、金融機関を含め、「日本」が総体として、ドルを持とうとするドル需要が大きかったために、ドル高・円安の圧力が生じました(→補論2を参照)。

資本移動の自由と高金利が貿易赤字を拡大させた

たとえば、1980年代当時、日本企業が貿易黒字で得たドルを次から次へと売却しようとし(→補論1を参照)、なおかつ日本国内でもドルの需要が乏しければ、ドル安・円高になって(→補論2を参照)、米国の貿易収支の赤字幅は縮小したかもしれません。

同時に、日本の企業や金融機関が米国債を買う量も減るので米国の金利が上昇して米国の内需が抑制されることで、やはり日米の貿易不均衡は早めに一部是正され、「ドルや米国債のハード・ランディング」が懸念されることもなかったかもしれません。

ただし、もし、日本の輸出企業が「円には換えず、ドルのままで保有したい」と思ったり、日本の輸出企業がドルを売るときに日本の金融機関や投資家がちょうど「ドルを欲しい」と思えば、ドル安・円高にはなりません。あるいは、日本の輸出企業も「ドルで持ちたい」と思い、日本の金融機関や投資家も「ドルを欲しい」と思えば、ドル円には上昇圧力が生じます。

当時、この役割を果たしたのが、米国の高金利でした(→今もそうです)。日本の企業は貿易で得た巨額のドルを売却せずに、また日本の金融機関も米国債の保有を拡大しました。

忖度であり、支援であり?そして、ブラックマンデーへ

当時をふりかえる複数の書籍には、1980年代当時の本邦の金融機関は「護送船団方式」の下で、米国債の入札のたびに大蔵省から本邦金融機関の投資部門に「ヒアリング」と称する電話が入り、実質的に米国債の購入を促す「指導」が行われていたとの記述があります。

これを聞いて「今も昔も同じだな・・・」と感じる方もいらっしゃるかもしれません。

いずれにせよ、米国は、高い金利によって、日本からの資本フローを呼び込むことで内需や輸入の一部をファイナンスしていました。もちろん、ドル安・円高は、日本の輸出企業にとっては米国内での販売シェアや収益を失うことにつながるわけですから、日本の輸出企業には「ドルを売却しないことで、ドル安・円高を招かない」インセンティブがあります。

まとめれば、米国には「高金利で日本からの資本流入を促し、旺盛な消費を続けたい」という思惑があり、日本には「ドル高を維持して、日本の製品を買い続けてもらいたい」という思惑があったでしょう。言い換えれば、「米国の高い金利が日本勢によるドル保有を誘ったのか、日本企業がドル安・円高を恐れて、ドルのままで保有したのか」というのは、両面あるでしょう。

ただ、①1970年代までの資本規制が維持されているか、②日本企業が早々にドルを売却していれば、実際に生じた水準よりもドルは低く、米国の金利は高く、おそらく国際収支の不均衡はいくぶん規模が小さかったことに疑いはないでしょう。

いずれにせよ、当時懸念されていたのは、アメリカの経常収支や貿易収支の赤字が持続不可能だと認識され、ドルや米国債が売却され、アメリカから資本逃避が起きることでした。このハード・ランディングが現実化したと言われたのが、1987年10月のブラックマンデーでした。

(次回に続く)

(以下、補論です)

補論1:「日本」が得たドルは、円には換金できない。

せっかくの機会なので、貿易収支と為替の関係について考えます。以下では、日米のみを考え、米国は貿易赤字、日本は貿易黒字であると仮定し、なおかつ投機を捨象します。

米国は貿易赤字、日本は貿易黒字のとき、貨幣で言えば、「米国」はドルを支払い、「日本」はドルを受け取ります。実際の取引では、米国人(たとえば、輸入企業)が保有するドルの預金・決済口座から、日本人(たとえば、輸出企業)が保有するドルの預金・決済口座への口座振り替えです。

ここから注意深く考えていただくと、「日本」が貿易で受け取ったドルを円に換えようとするとき、当然ながら、「日本」は円を欲しがっているので、円を持っている人にしかドルを売れません。

円を持っている人とは、①日本国内の人か(=同じ日本の人)、②外国人で過去に日本に投資をして円資産を保有しており、今般、投資を止めようと思っている人(=過去に日本株に投資をしたり、日本企業を買収した外国人で、ちょうど今、これらの円資産を売却し、円も売却しようとしている人)です。

上記②の外国人がたまたま、かつ巨額には表れないと仮定すると、「日本」という国家を考えるとき、「日本」はこのドルを円に換えることができない(=「日本」はドルを持ち続けることになる)ことがわかります。なぜなら、「日本」が貿易で受け取ったドルを売ろうとしている相手=上記①は、日本国内の人であり、たとえば、本邦の輸出企業から本邦の金融機関に、「日本」のなかでドルの持ち手が交代するだけ、であるためです。

ある日本企業が「ウチは貿易で得た1億ドルを売って、円に換えている」と思っても、その円はたいてい、日本の誰かから来ています(→投機は捨象)。「ドルを得た日本人は、円を持っている『となりの日本人』にドルを売るほかありません」。

補論2:貿易収支で円やドルが動くメカニズム

前節のとおり、「日本」が得たドルは、円には換金できません。だからといって、ドル円相場が動かないわけではありません。

たとえば、日本企業が貿易で受け取ったドルを売却し、円に換えたいときには、上記2の外国人がたまたま、かつ巨額には表れないと仮定すると、上記①の日本国内の人にしか売却できません。

このとき、上記①の日本国内の人が嬉々としてドルを持ちたがれば、ドル円相場は変わりません。

しかし、上記①の日本国内の人がドルを欲しがらなければ、(それでもドルを売りたい)日本企業は、ドルの売値を引き下げ、①の日本国内の人がドルを買ってもよい水準で、売り渡すことになります。これが、ドル安・円高圧力となります。

ただし、そこに財務省や日本銀行が現れ、需要がなく下落圧力がかかるドルを買い取り、かわりに当該日本企業に円を受け渡せば、ドル安・円高の圧力は和らぎます。日銀が、日本企業に受け渡す円を国内の債券発行で賄えば、国内の円の量は変わりません=不胎化介入。他方で、受け渡す円を日銀による貨幣発行・バランスシートの拡大で賄えば、国内の円の流通量は増え、金融緩和になります=非不胎化介入。このケースでも、ドルの保有主体は「日本」(この場合には財務省)であることが確認できます。

反対に、輸出でドルを得た日本企業は「ドルのままで保有したい」と思い、別途、上記①の日本国内の人(本邦の金融機関など)も「ドルを持ちたい」となると、ドル高・円安圧力となります。これは最近のようなケースです(→第1次所得収支で得たドルや外貨は円転されず、新NISAなどでドルや外貨の需要がある)。

補論3:日本企業のドル保有は、日本国内での設備投資の不足や国内経済の停滞を意味せず。

ときおり、「日本企業は、輸出や海外事業で得たドルを円に換えていない。あるいは、日本企業は、輸出や海外事業で得た対外貯蓄を、海外での投資に回し、国内での投資に回していない。結果として、日本国内が停滞する」と言われます。

実際には、日本企業が、輸出や海外事業で得たドルを円に換えないことと、国内で設備投資が盛り上がらないことは、まったく別の問題です。

なぜなら、ドルを得た日本企業がドルのままで保有し、円に換金せずとも、日本国内の円の流通量は変わらないためです。日本企業は必要であれば、国内で債券を発行することもできますし、銀行の信用創造によって資金を調達することもできます。(日本企業にドルで保有する意思がある以上)高金利のドルで運用しつつ、低金利の円で国内向けの設備投資資金を調達することは有利です。

日本の貿易黒字は、日本国内の需要が生産に比べて小さいことや日本の対外貯蓄が多いことを意味します。「誰かの支出は誰かの所得である」と考えると、日本にいる全員が協調して消費を増やせば、われわれの暮らし向きは今よりも確実によくなるでしょう。しかし、対外貯蓄であるドルを円に換えないことが、国内経済の停滞につながるとか、国内経済の引き締めにつながるということではありません。

なぜなら、上で見てきたように、日本企業によるドル売り・円買いは、「日本」のなかでドルと円の保有主体を変えるのみであり、円の国内流通量は、(財務省・日銀の為替介入操作を除く)日本の貿易収支によっては影響を受けないためです。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す