※この記事はフィデリティ投信のWebサイトで2月6日に公開されたコラムの転載です

ディープシークに関するネガティブ・キャンペーンが花盛りです。

性能、学習方法、回答結果、データ取得、安全性などです。そうしたキャンペーンがどこから来ているのかを見て、決して鵜呑みにしないほうがよいでしょう。端的に言えば、「どっちもどっち」「他者のことを言える立場にはない」「人のふり見てわがふり直せ」です。

巨大テクノロジー企業は自分たちの支配を守ろうとするでしょう。

彼らは、世の中を自分たちにとって都合よく動かすための、政治家や官僚を動かす力、資本の力、情報をコントロールする技術力、会計利益を操作する力、株価を操作する力、寡占価格を利用者に強制する力を持っています。

これらの力を使って「出る杭をひとつ残さずに打つ」でしょう。米国の新政権にも彼らを解体する方針はなさそうです。今後とも、われわれのマインドや生活は彼らに支配される状況がつづくでしょう。

株価を押し上げてきたのはフェイクニュース?

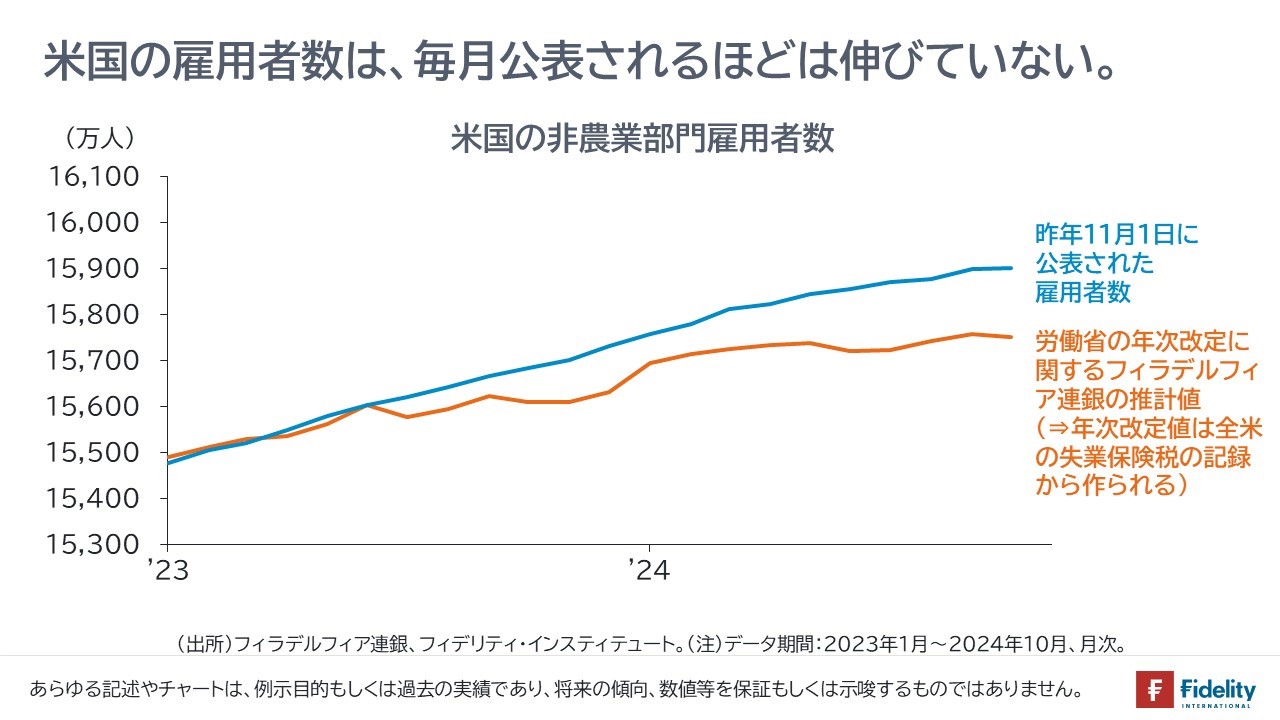

今週金曜日には、米国で1月分の雇用統計が公表される予定です。市場予想は「15~17万人」程度と、堅調な数値が見込まれています。

今月は、1月分の雇用データとともに、2023年4月分から2024年12月分が遡及修正される年次改定値が公表されます。

米国の労働市場はこれまで堅調とされ、堅調な労働指標を背景に株価も上昇してきました。実際はそうではありません。

【次の図】の【青色の線】は昨年11月に公表された「同10月までの非農業部門雇用者数」の速報値です。サンプルによって推計されています。

他方の【オレンジ色の線】は、フィラデルフィア連銀が昨年12月に一足早く推計・予測した年次改定値です。分析時点で得られた最新のデータ*が昨年6月時点までであり、同7月から10月分は同銀による推計値です。*全米のほとんどすべての企業から集められる失業保険税(州税)の支払い記録に基づくものです。

これをみると、フィラデルフィア連銀による推計値【オレンジ】は、昨年11月当時に公表された速報値の水準【青】を大きく下回っており、米国の労働市場の実態は速報値で示されるほど堅調ではないことがわかります。

ここから言えることは4点あると筆者は考えます。

- 株価は、正しくない情報で上昇してきた可能性がある(⇒【オレンジ】が毎月公表されていたと仮定する場合の株価はいまほど高くはなかったでしょう。現在の株価は、実体経済対比でみて割高になっている可能性があります)。

- (フィラデルフィア連銀が使った)失業保険税に基づくデータによれば、昨年4-6月期の平均時給の伸びは4.2%と高く*、米国の労働市場は停滞していても賃金の伸びは高く、踏み込んで言えば、現在の米国経済はスタグフレーションに近い状態である可能性がある(*月次速報値で示された賃金の伸び率よりも高かった。すなわち、逆に言えば、月次速報値は「実態よりも雇用は良く、賃金インフレ率は鈍い」という2重の意味で、当時の株価にとっては都合がよい「正しくない情報」であった可能性がある)。

- 今後、不法移民の強制送還が生じれば、雇用は回復するかもしれないが、その際にもやはりインフレがポイントになりそう。

- 今までは「実態よりも強い雇用のデータが株価を押し上げてきた」可能性があるが、今後、公表されるデータは「実態どおりに鈍い」あるいは「実態の鈍さよりもさらに弱い」雇用のデータが示されても全く不思議ではない。

「米国経済は堅調」と決め打ちせず、今後の動向をしっかりとみていくべきでしょう。

いまの価格より、今後の生産量を改善すべき

(本節は、先々週に書いたものです。ディープシークの件で飛んだために、今週分として持ち越しました。)

お米が見当たらないそうです。

1月24日付の日本経済新聞の記事では、24年産米の生産量は前年比で3%増えたものの、都内のコメ卸業者は「コメがどこにあるか分からず、不安感が先行している」と述べ、この背景としてJA幹部は「直販用や親族に渡すための縁故米を確保しようと、生産者が普段より多く手元に持っている可能性がある」とコメントしたそうです。また、東京地区のコメの卸間取引価格は2年前に比べて4倍超になっているそうです。

米騒動(1918年、大正7年)を思い出させます。当時の日本は、第1次大戦の大戦景気で成金が誕生したり、財閥(大規模な資本家)が力を持ち始めて、貧富の格差が広がり、庶民は生活に困窮し始めます。そこに関東大震災や世界恐慌が重なって、日本政府は満州を生命線と考えるようになります。「生活が困窮している」ところまでは、現状と重なります。

著名投資家のレイ・ダリオ氏はここ数年、「債務の拡大(プラス金融緩和の限界)、格差の拡大、新興の大国による覇権国への挑戦の3つが重なるときに、国内外で対立が激化して、通貨を含む覇権も交代する」と述べています。そうなれば、日本の安全保障や経済安全保障に大きな影響を与えます。

日本の地政学、そして国際政治力を考えれば、何をおいても、どんな対価を支払ってもコメなどの農産物の自給率(カロリー・ベース)を高めるべきでしょう。そして「どこかの国が助けてくれる」という考えは捨て去るべきでしょう。

日本のCPIは3.6%上昇。日銀は何を見ている?

(本節も、先々週に書いたものです。ディープシークの件で飛んだために、今週分として持ち越しました。)

1月24日に、総務省は、日本の2024年12月時点の消費者物価上昇率が前年同月比で3.6%であったと報告しました。

日銀が物価安定目標の対象とする「生鮮食品を除く指数」は同3.0%であり、合わせて重視されている「生鮮食品及びエネルギーを除く指数」は同2.4%でした。

金融政策において、食品やエネルギーの価格は「変動が激しく、(金融政策では)コントロールできない」といった理屈で、これらを除く指数が政策目標として用いられます。

しかし、われわれ庶民の生活にとっては、食品やエネルギーは最も重要な項目です。そして、われわれはいま、そのことを痛いほどに実感しています。

そんな中、中央銀行の富裕なエリートたちに、これらを取り除いたものでインフレ率を語られてもわれわれにとっては生活実感と合わず、的外れ・見当違いであり、「これらを取り除いたものをコントロールする」と言われても、われわれは「われわれが実際に直面している物価をコントロールしてほしい」と思ってしまいます。言い換えれば、中央銀行のエリートたちは(富裕な政治家や企業経営者たちも)、われわれの生活をいっさい理解していないということです。

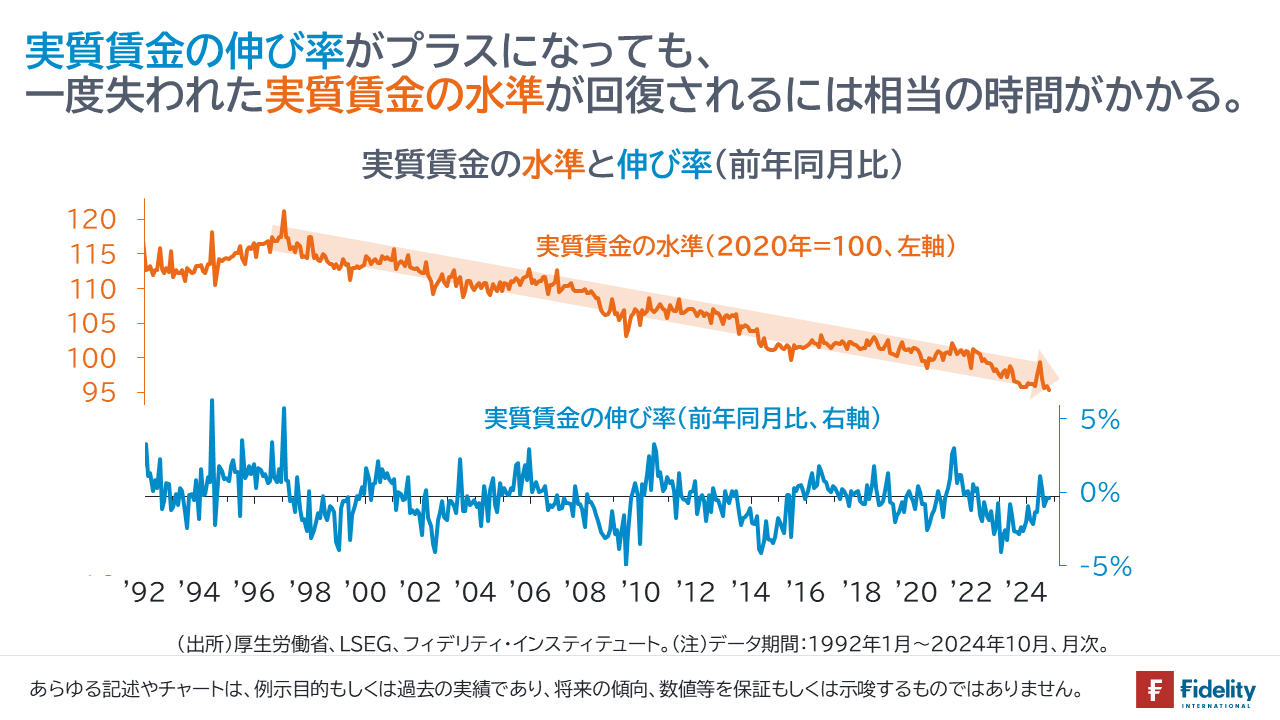

加えて、中央銀行や民間のエコノミストたちが「実質賃金はまもなくプラスになる」というときには、前年同月比といった「伸び率」で語られます。

われわれにとって大事なのは「伸び率」ではなく、「水準」です。一度失われた購買力は回復に無限といってもよい長さの時間がかかります。「実質賃金が前年同月比でプラスになる」というトークは、ごまかしやまやかしであり、実質消費の回復にもさほどの影響を与えません(→筆者は筆者自身も批判しています)。

付け加えれば、エコノミストが好む「実質賃金の伸び率」はマイナスが続いており、エコノミストの予想は外れています。

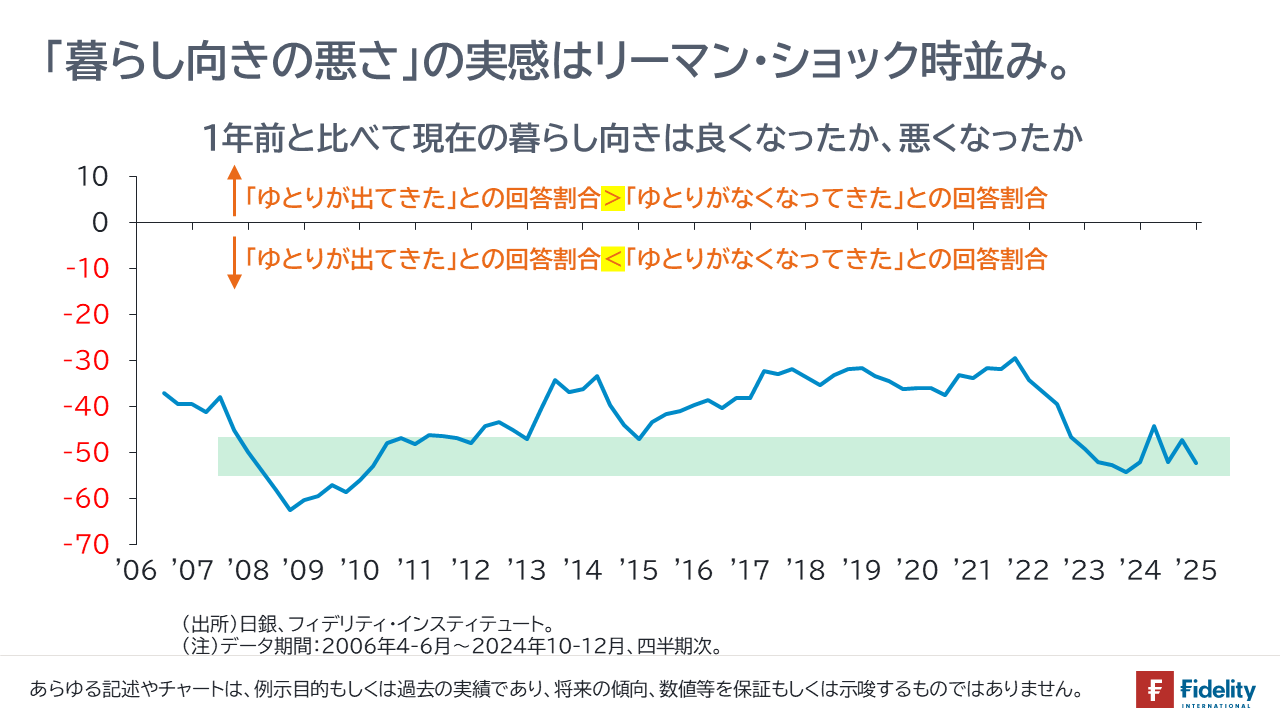

日銀が1月17日に公表した「生活意識に関するアンケート調査」では、「1年前と比べた現在の暮らし向き」について、「ゆとりが出てきた」との回答割合(4.7%)から「ゆとりがなくなってきた」との回答割合(先の57.1%)を差し引いたDI(ネット値)は2022年以降低下し、2023年以降は底ばいで、直近の52.4は2008年9月のリーマン・ショック時並みです。景気回復・拡大はどこに行けば見つかるのでしょうか。いつまで待てばよいのかと感じて当然です。

加えて、「1年前に比べ現在の物価は何%程度変化したと思うか」との問いに対する回答は平均値が17.0%、中央値が12.5%でした。これらの回答には通常は大幅な上方バイアスがあります(→高く数値が出る傾向にある)。ただ、筆者の肌感覚と一致しています。

たとえば、「以前に訪れたことのある旅館の宿泊費が高すぎて宿泊できない」「旅行の回数を減らす」なんてことはざらです(→先の「現在の暮らし向き」の調査結果と同じです)。

「一般的な日本人が以前と同じ生活ができない」「年を追うごとに生活範囲が狭まる」状況を景気回復・拡大と呼ぶことはできないでしょう。それは単に、一般的な日本人から、特定の日本人や外国人に利益が移転しているだけです。

金融緩和を続けるべきなのか、金融引き締めがよいのか、はたまた「金融政策マター」ではないのか、筆者にはわかりません。しかし、政府も中央銀行もわれわれの生活を知るべきでしょう。

合わせて、われわれ自身も海外資産への積極的な投資によって円安に貢献し(海外勢による追随を含む)、われわれ自身の生活困窮に一役買っていることも心得るべきでしょう。

リスクテイクが強まり、日銀は利上げを迫られる

(本節も、先々週に書いたものです。ディープシークの件で飛んだために、今週分として持ち越しました。)

日銀は1月30日と31日に金融政策決定会合を行い、0.25%の利上げを実施しました。

経緯を振り返ると、昨年12月の金融政策決定会合後に植田総裁が示したハト派スタンス(「もうワンノッチ」「米新政権や賃上げの動向を見たい」)によって円安が大幅に進み、「次の利上げは(1月ではなく)3月か4月ではないか」との見方を出すアナリストも出てきました。

自らの政策スタンスで円安を招いた結果、これを鎮めるために利上げを実施した格好です。

筆者の拙い見立てをお伝えすると、今後も、米連邦準備制度理事会(FRB)は積極的な利下げを行わず、日銀は「円安によってさらなる利上げを迫られる」という、今回と同じプロセスを繰り返しそうです。「利上げは年内あと1回」ではなく、2回以上の利上げが実施される可能性も考えられます。

31日夕方に開かれた植田総裁の記者会見に関する筆者の印象は、「次の利上げまで距離がある」というものでした。為替相場の受け止めも似たもので、当日の円買いは限定的でした。

日銀はとにかく「金融市場に波風を立てない」ことを重視しているようです。昨年7-8月の経験もあるでしょうし、国内外のさまざまな主体からそのような指示が出ているか、それらの主体に自ら忖度をしている可能性があるでしょう。

こうしたスタンスを続ける限り、現在の投機色の強い金融市場は「円キャリー・トレードで勢いに乗っていく」でしょう。

現在の金融市場は、「ほかのファンドがリスクを取るために自分もリスクを取らなければならない」といったふうに、リスクテイクを互いに強めていく相場です。

他のファンドに勝つためにはリターンを増やす必要があり、リターンを増やすためには低金利の円を借りて、(期待リターンが高いと思しき)リスク資産に投資をすることが主たる選択肢のひとつと考えられます。

ファンド勢は「日銀のハト派姿勢」を抜け目なく収益源に変えていくでしょう。しかし、それが円安を、そしてやがては日銀の利上げを呼び込むでしょう。たしかに為替政策は財務省の管轄です。しかし、円安がインフレ期待を招いていて、インフレ率が2%を執拗に超えている限り、日銀は動かざるを得ません。

米国の新政権への期待が強まれば強まるほど、株価が上がれば上がるほど、利上げの可能性も強まります。そして、日銀の利上げはマーケットにとっての足かせとなるでしょう。

金融市場の楽観を見ているかぎり、まだまだ大手テクノロジー企業の株価の隆盛はつづく可能性もあります。バリュエーションがさらに高まっても不思議ではありません。他方で、しっかりと資産の分散を行いましょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す