経済学者の渡辺努氏が、経済財政諮問会議で次のように述べています。

「(前略)一国の経済にインフレが起きるときに、古今東西で観察されているのは、債務者が得をして債権者が損をするということである。日本もこれは例外ではないわけであり、これまでの0%から2%のインフレへと移行する中で、債務者は得をする。日本で最大の債務者は言うまでもなく政府であり、私の試算では政府は180兆円の利得を手にすることになる。

急いで付け加えると、180兆円が手に入るのだから財政は大盤振る舞いをしてもよいということを申し上げたいわけでは決してない。私が申し上げたいのは、180兆円は、0%から2%への移行が実現すれば得られる利得である。逆に言えば、その実現に失敗すれば、取らぬ狸ということになってしまうものである。そうであれば、2%経済への移行というものを確実にするためにもし必要な財政措置があるのであれば、それは躊躇すべきではないと考える。財政の損得ということから考えてもそうだろうと思う。

財政の事情が厳しいことは重々承知しているが、2%経済への移行をしっかりと実現するための財政措置については別枠で考えるべきだと思う。」(引用終わり)

不思議なことを述べているわけではありません。政府も知っていることでしょう。

われわれが考えるべきは、政府がこのことをあらためて聞かされたときに、どのように行動するかでしょう。というよりも、もうそのように行動しているのかもしれません。

筆者の感覚では、今年、来年とこれを米国が止めにくると思います。しかし、それでも長期的な方向は変わらないように思えます。

(来週も使うと思いますが)レイ・ダリオ氏は、債務ディレバレッジ(債務の解消)は、次の4つが揃うときに『美しいディレバレッジ』になると言います。すなわち、①貨幣の発行、②緊縮(増税や歳出の削減)、③債務再編、④持てる者から持たざる者への富の移転です。

同時に、ダリオ氏は次のように続けます。

「結局のところ、政策担当者は常に、①貨幣を発行する。なぜなら、②緊縮は恩恵よりも痛みを引き起こすし、③大きな債務再編は富を急速に削減しすぎてしまう。④富の移転は革命でもない限り、十分な規模では起きない。」

これが歴史の示すところです。われわれは、自身の生活を守る必要があるでしょう。

金利の急上昇は、政権が大統領選挙前に想定していたこと

米国債の利回りが急上昇すると、そして、トランプ政権が関税の一部を取り下げると、まるで鬼の首でも取ったかのような騒ぎです。たとえば、相互関税後の「米国のトリプル安」を指して、2022年9月の『トラス・ショック』を充てる人もいます。

みなさん、思い出しましたでしょうか。J・D・バンス氏が昨年の大統領選挙前に示した見解です。当コラムの以前の記事「トランプ新政権が真剣に向き合う相手」で拾いました。とても興味深い見解ですので、以下にその一部を再掲します。

「(前略)本当の戦いは、トランプ氏が大統領になって政策を実行しようとしたときに始まると思います。彼ら(訳注:トランプ氏が大統領になってもらっては困る人たち)は、非常に大がかりな方法でトランプ氏を引きずり下ろそうとするでしょう。そして、そこからが本当の戦いです。そして、それはいくつかの異なる方法で実行されるだろうと私は考えています。

(中略)私が本当に心配しているもう一つのことは、債券市場です。債券市場に関して私が本当に心配しているのは、この国では毎年1.6兆ドルから2兆ドルの新たな負債が政府債務に追加されている点です。

現状でこの債務を持続可能にしているのは、金利がまだかなり低いということです。現在の金利水準は4.5%程度です。もしも金利が8%になり、実際に債務返済に費やす金額が、政府が商品やサービスの購入、インフラに費やす金額よりもはるかに多くなると、この国の財政を破綻させるほどの大きなスパイラルになる可能性があります。

アメリカ合衆国が成立してから、200年超が経ちます。しかし、このようなことは一度もありません。この国で真の債務スパイラルが起こったことは一度もありません。

ですから、債券市場、国際投資家、グローバル化で金持ちになった人々、製造拠点を中国に移転して富を得た人々、多くの戦争で富を得た人々(訳注:トランプ氏が大統領になってもらっては困る人たち)が、債券金利を急上昇させてトランプ政権を倒そうとするのではないかと、私は本当に心配しています。

私がよく考え、トランプ氏ともよく話し合っていることの一つは、財務長官に誰を選ぶかです。もちろん、それは大統領の専権事項ですが、最終的には、本当の危機の時にこの国を管理し、国の財政を軌道に戻すことができる人物を見つけなければなりません。

金利上昇は、彼ら(訳注:トランプ氏が大統領になってもらっては困る人たち)がトランプ氏を倒す方法の一つです。

我々は、彼ら(同上)が取りうる手段について考えなければなりません。彼らは有権者を操作するためにできることはすべてやっています。私はそれがうまくいくとは考えていません。

しかし、我々が勝利する場合も、今後の4年間は、順風満帆とはいかないでしょう。彼ら(同上)は、あらゆる手段を使って、トランプ氏を大統領職から引きずり下ろそうとするでしょう。

金利を急上昇させることが、おそらく彼ら(同上)が、トランプ氏を大統領職から引きずり下ろす最も重要かつ影響力のある方法だと思います。

英国のリズ・トラスが首相に就任したときに何が起きたかを覚えているでしょう。(中略)彼女は首相に就任し、政策のプランを持っていましたが、イングランド銀行は多くの間違いを犯したと思います。それは意図的だったかもしれません。金利は急上昇し、トラス政権は数日で崩壊しました。

もちろん、米国の政治システムは英国のそれとは異なります。しかし、債券市場が負のスパイラルに陥れば、それはトランプ氏にとって壊滅的な打撃となるでしょう。そして、それは私たちが就任したときに戦わなければならないことの1つです。」

あらためて見ると、

- 今回の(『トラス・ショック』に例えられるような)米国債利回りの急上昇は、それがなにが要因であれ、トランプ政権が(選挙前から)予見していたものだったことがわかります。

- また、先週の記事「(貫徹なら)トランプ・ショック>リーマン・ショック+ニクソン・ショック①」で拾ったベッセント財務長官の見解を含め、いかにトランプ政権が米国債市場や米国の財政に真剣に向き合っているかがわかります。

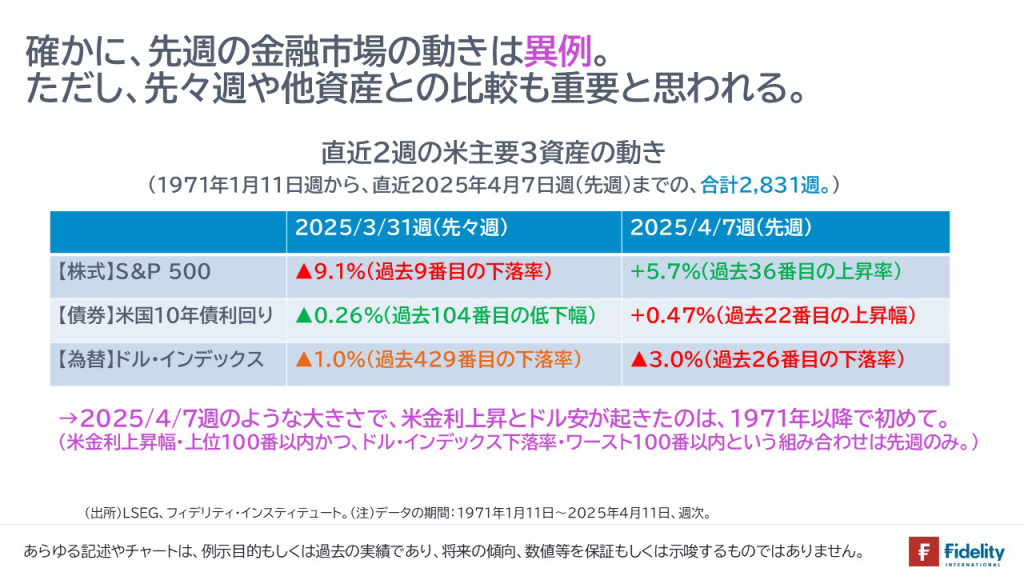

では、今回の出来事はどのくらいレアなイベントだったのでしょうか。「レアさ」を知ることで、今回の金利上昇の背景を探る手掛かりが得られるかもしれません。

先週の動きは極めてまれだが、俯瞰する必要がありそう。

3資産のうち、最も注目を集めたのは、米国債利回りの上昇だったように感じます。

その米国債利回りの上昇について、データだけを眺めると、

- たしかに、【先週】の米国10年債利回りの上昇は記録的でした。

- しかし、【先々週】の(やはり)記録的な金利低下(▲0.26%)からのリバウンドが一部作用していると考えられます。仮に、【先々週】が平凡な動きであれば、「先週の+0.47%は本物」と言えるかもしれません。たとえば、これら2週をネットした0.21%の利回り上昇で考えますと、バイデン前政権の4年間では合計16回起きており、四半期に一度程度起きるイベントで、さほどまれなことが起きたわけではありません。

- また、【先週】の株価は記録的な上昇率(戻り;+5.7%)であり、「安堵」が米債から米株へのシフトを生んだ可能性も一部考えられます。仮に、【先週】も株価下落であれば、(先週の米国10年債利回りの)「+0.47%は本物」と言えるかもしれません。しかし、いま述べたように、【先週】の米株は記録的な上昇(+5.7%)でした。

まとめれば、先週の動きは、極めてまれではあるものの、俯瞰する必要もありそうです(→米国債についてだけでなく、ドルについての動きの説明を求められるかもしれません。しかし、なにかひとつ(米国債)の動きが必ずしも特異とは言えない場合、ほか(ドル)について議論するのは困難になります)。

いずれにせよ、(トランプ政権の政策うんぬんの前に、そもそも多数の思惑が交錯する)金融市場においては、(たとえどんな「極端さ」であれ)極端な状況は続かないと考えるほうが自然でしょう。

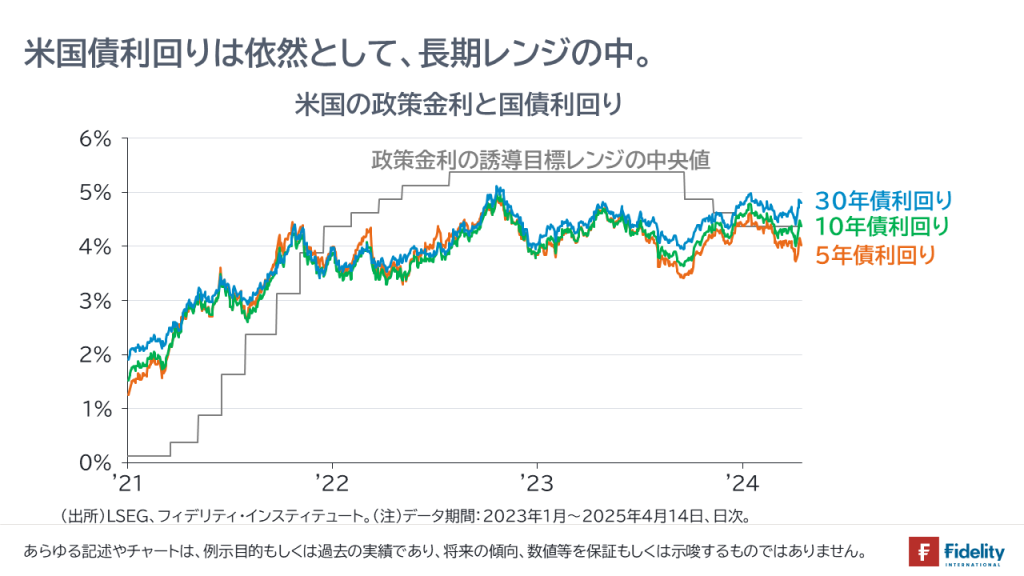

また、【次の図】に示すとおり、現在のところ、(関税の一部停止措置もあって)債券市場は落ち着きを取り戻しており、米国10年債利回りは最近の4-5%のレンジにおさまっています。騒ぎ立てるほどのことではありません。

もちろん、重要な点として、中長期的な方向性を考える必要があります。

たとえば、(日々の動きは順相関でも)数年単位のチャートを眺めると、ドル安と金利上昇が続く可能性も考えられます。ほかにも、たとえば、(日々の動きは順相関でも)数ヵ月間単位のチャートを眺めると、株安と金利上昇が続いていく可能性も考えられます。

株式や円のバリュエーション、金利や債務の動向を見ながら、もっと大きな動きを見ていく・取っていく必要があるでしょう。

金利の急上昇は、当局や市場も以前から想定していたこと

念のため、今般の米国債利回り上昇の要因として、次のようなものが考えられます(→ただし、これらに限定されません)。

- 【背景】米政権の政策への不信(→いわゆる「米国売り」;前節で議論したものです)

- 【背景】米国のインフレ懸念に基づく米国債利回り水準の上方調整(→米政権の政策を受けた「純粋な」インフレの織り込み。債券から株式へのシフトを含む)

- 【主体】海外ソブリンによる売り(政府、中央銀行、ソブリン・ウェルス・ファンドなど)

- 【主体】海外の機関投資家による売り

- 【利回り上昇を増幅させうるもの:米国債市場とその資金調達市場の機能不全①】証券会社によるレポ市場での資金調達難(→たとえば、MMFなどが証券会社への与信を忌避することで、米国債投資の資金調達市場=レポ市場の金利が急上昇したり、最悪の場合、証券会社が、①米国債などの買い持ち在庫を手放したり、②次項に挙げるようなヘッジファンドによる米国債投資拡大向けの融資を絞る。)

- 【利回り上昇を増幅させうるもの:米国債市場とその資金調達市場の機能不全②】ヘッジファンドによる「米国債現物の買い&米国債先物売り」といった裁定取引ポジションの解消(→たとえば、割高な米国債先物を売り、割安な米国債現物を買うという取引を行って両者の価格の収れんから収益を取ろうとしているときに、今回のような不確実性に直面し、いったんリスクを減らすためのポジション解消が積み重なって=流動性への需要が生じて、流動性の高い米国債先物がさらに(相対的に)割高になり、流動性の低い米国債現物がさらに(相対的に)割安になって、結果としてこうしたポジションに損失が生じる。ポジションを減らすと/解消すると、米国債現物の売りがマーケットに大量に出る。あるいは、これらのポジションの含み損が膨らむことで、ヘッジファンドに融資をしている証券会社から追加の証拠金差し入れを求められ、ポジションの解消を迫られる。⇒このポジションはかなり大規模であり、国際決済銀行・BISなどが何度か注意喚起をするなど、かねてより懸念されています)、

- 【利回り上昇を増幅させうるもの:米国債市場とその資金調達市場の機能不全③】マーケットメーカーによるETFのマーケットメイキング回避(→たとえば、米国債ETFに大量の売りが出て価格に大きな下落圧力が生じたときに、マーケットメーカーは通常、①当該ETF市場の流動性を確保するために買い向かったり、②個別の現物債を買ってETFと現物米国債との2つの価格を収れんさせたりする取引を行うが、市場の変動性の高まりや流動性の減少でこうした取引を回避し、結果として、米国債市場全体の価格下落圧力が大きくなる)

往々にして、こういうときにはこれらのどの要素も作用しているものです。

重要な点は、

- 世界金融危機後の金融規制の影響で証券会社のバランスシートが小さくなっており、

- また、同じく世界金融危機以降から、米国債市場から海外の通貨当局のシェアが小さくなることで、投資家の主体に偏りが生じているために、

米国債市場の流動性や厚みが小さくなっているということです。

したがって、①今回のような不確実性が生じたり、あるいは、②そもそもFRBが量的引き締め(QT)によって米国債を売却している局面では、米国債市場は不安定になり、金利の動きは大きくなりがちです。

金融監督当局にとっても、債券市場参加者にとっても、今回の金利上昇は、すいぶん以前から想定していた事態と言えるでしょう。

データはないものの、わかる範囲で考えると・・・。

前項の項目について、簡単にみてみます。

まず、「米国売り」はいくぶんあるでしょう。ただし、本稿の前半でも議論したとおり、今回の「米国売り」は俯瞰すれば必ずしも異例とは言い切れず、また、少なくとも現時点では米国の金融市場は落ち着きを取り戻しつつあります。

次に、「インフレの織り込み」については、ミシガン大学の消費者向け調査でも確認できるとおり、ひとびとのインフレ期待は高まっているように見えます。今般の金利上昇には、インフレ期待の上昇も含まれていると考えるのが自然です。こういうと「インフレ連動債市場の期待インフレ率はむしろ低下している」という反論があるかもしれません。しかし、インフレ連動債市場は小規模ゆえに流動性が低く、リーマン・ショックや新型コロナウイルス・パンデミックの直後には機能不全に陥っています。今回も同様と考えられます。これについてはブルームバーグが報じています。確認のために触れておくと、インフレ連動債市場は「使えない」というわけではなく、現在は債券投資家にとってチャンスが訪れていると考えられます。

「海外ソブリンによる売り」については、(米連邦準備制度理事会・FRBが直接保管する)海外公的部門が保有する米国債やその他の債券の残高(合計約3.3兆ドル)をみると、4月9日時点で前週比、小幅に増えています。したがって、ネットでは米国債などの債券は売却されていないようです。ただし、ファンド経由では売却している可能性があります。あらためて重要なのは「先週の動き」ではなく、長期的に米国債を手放そうとしている主体がいるだろうという点です。このことも大きな要因として、トランプ政権は、財政赤字の削減に向かっていると思われます。

「海外の機関投資家による売り」はわかりません。日本の場合、3月30日~4月5日までのデータでは、ネットで2.5兆円強の中長期債を売り越しています。比較的大きな売り越しです。最新週は17日に公表される予定です。

「レポ市場」は安定しているように見えます。レポ金利はいくぶん上昇しました。しかし、極端なものではありません。また、ニューヨーク連銀から巨額の資金を調達する金融機関も表れていません。FRBのリバース・レポ残高は、4月9日時点で前週の2,334億ドルから、1,681億ドルに減少しており、MMFなどは民間レポ金利の上昇を受け、(金利が高く、有利になった)民間レポでの貸出を積極的に増やした可能性があります。

「米国債市場」については当然、ストレスを受けているものの、先週における、オン・ザ・ラン銘柄(新発債;最も新しく発行された国債)とオフ・ザ・ラン銘柄(既発債;発行から時間が経った国債)の利回り上昇幅はほぼ同程度です。流動性に大きな影響が出ているようには見えません。ただし、不確実性が高まる中で、ヘッジファンドが取引を一部、手仕舞った可能性は十分に考えられます。

まとめと、次回へのブリッジ

以上を簡単にまとめます。

まず、注目された、先週の米国債の利回り上昇は、その前週の動きや、同じ週の他の資産と考え合わせると必ずしも特異な動きとは言えません。これを「米国売り」と喧伝するのは行き過ぎに思えます。ただし、(1週間単位の大きな動きではなく)中長期的に金利上昇とドル安が続いたり、短期的に株安と金利上昇が続く可能性には注意が必要です。株式や円などのバリュエーションや、米国の財政赤字や債務の状況を十分に検討する必要があります。

次に、現在の米国債市場はそもそも脆弱性を抱えており、今回の米国債市場の変動性の高まりを「相互関税に固有のもの」と主張するのは困難に思えます。

ただし、目先は、(関税やレアアースの禁輸などによって、新型コロナウイルス禍のような供給停止を含む)スタグフレーションは避けられない可能性があります。インフレ懸念が織り込まれ、米国債利回りには再び上昇圧力が生じる恐れがあります。

特に、多くの投資家が1970年代を参考にして取引をすると考えられ、自己実現的な状況が生じるかもしれません。それはドル安でもあります。

ただし、そうだとすれば、株式については1974年の利下げと大底を機に1970年代後半は「基本右肩上がり」でした。すなわち、「スタグフレーション≠トリプル安」です。

このあたりは、次回に書きたいと考えています。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

スコアから探す

スコアから探す