【QUICK Money World 片岡 奈美】国や地方自治体、企業などが投資家から資金を調達することを目的に発行される「債券」。株式とは異なり、あらかじめ受け取る利率や満期などが決まっている金融商品とあって、手堅い投資先といったイメージをもたれる方も少なくないでしょう。

債券は、発行体(債券を発行する主体)がお金を借りる際に作成する借用書のようなものです。デリバティブ(金融派生商品)を組み込んだ仕組み債などを除くと、発行体が破綻や資金難などに陥らなければ、あらかじめ決まった利息が定期的に支払われ、満期日に購入時の元本が償還されます。株式と比較すると、大きな収益(リターン)が期待できない一方、満期前に売却する場合の価格変動幅(リスク)が抑えられている商品性とあって、リスクを敬遠する個人投資家の間でも一定の人気を集めています。

「債券や金利の情報はどこにあるの?」--。巷に溢れる投資情報は、株式や投資信託、外国為替証拠金(FX)取引などに関するものばかり。この記事では、簡単に足元の金利動向を解説し、個人投資家も購入できる国債や社債についてもご紹介します!ぜひ最後までご覧ください。

3月の長期金利動向の振り返り

3月の国内の長期金利は1.5%を挟む水準で推移しました。

日本の長期金利の代表的な指標となる新発10年物の日本国債の利回りは、3月初めには1.4%程度でしたが、日本銀行の追加利上げ観測や海外金利の上昇を受けて、3月下旬には1.590%と2008年秋以来ほぼ16年半ぶりの水準まで上昇しました。ただ、米関税政策への警戒感から株価指数が大きく下げたことで相対的に安全とされる債券への買いが集まり、国内債相場は反転。3月末には1.485%と3月上旬の水準まで利回りは低下しました。

債券の金利(利回り)は、債券が買われれば低下(価格は上昇)、売られれば上昇(価格は下落)という関係にあります。トランプ米大統領が、世界各国・地域からの輸入品に対して4月発効を予定する「相互関税」の詳細を公表したことで世界経済の下振れリスクへの警戒感が強まり、長期金利が急低下する場面がありました。景気後退への備えなど投資家のリスク回避姿勢が強まるほど、債券は買われやすくなる傾向があります。個人投資家の皆さんもこれまで以上に、金融市場全体の動向にも目配りが必要な局面といえそうです。

長期金利については、こちらの記事もご参照ください。

| <関連記事> |

今申し込める!個人向け国債の利率と発行状況

個人向け国債は、国が発行する債券で、元本割れがなく、最低金利の保証がされていることなどが特徴です。

財務省が4月(4月7日~4月30日)に募集する5月発行の個人向け国債の発行条件を見ると、変動10年(第181回、変動金利型10年満期『変動10』)の初回適用利率は年率で0.93%(税引前)となり、3月の募集分(第180回、0.92%)より小幅に上昇しました。初回利率としては2008年7月(1.00%)以来の高水準となっています。

一方、前月の募集で利率が1%超となり関心を集めた固定5年(第169回、固定金利型5年満期『固定5』)の利率は、年率で0.95%(税引前)と前月(第168回、1.03%)よりはやや低下しました。

固定3年(第179回、固定金利型3年満期『固定3』)の利率は年率で0.78%(税引前)と、前月(第178回、0.87%)から低下しました。

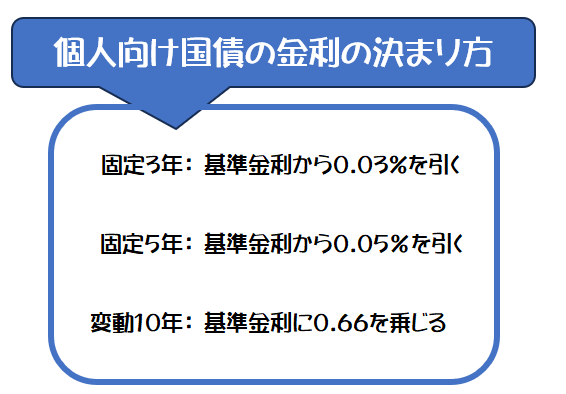

個人向け国債の利率の決め方は以下のように年限によって違いがあります。このところ基準金利が上昇していることから、個人向け国債の発行時の利率は年限が長い方が高いという形にはなっていません。購入するとすれば3種類の個人向け国債からどの商品を選ぶのか――。金利水準で選ぶのもよし、この先の金利の見通しを踏まえるのもよいでしょう。

前月は「固定5」の利率が17年ぶりに1%台となり話題となりました。3月募集・4月発行の「固定5(第168回債)」の発行額は2882億円と、その前の月に比べ2倍近くにまで急増しました。

「固定3」や「固定5」は固定金利型で、発行時から満期まで金利が変わらない商品です。一方で「変動10」の変動金利型は半年ごとに実勢金利に応じて適用金利が見直されるため、金利が上昇している局面では金利上昇の恩恵が受けやすい商品です。仮に実勢金利が下がった場合でも最低金利が保証されています。

いずれも半年ごとに利息が支払われ、発行から1年が経過すれば1万円単位で中途換金が可能です。中途換金の際には、直近2回に受け取った利子(つまり直近1年分の利子)を返却することになりますが、どのタイプの個人向け国債でも国が元本の金額で買い取りますので元本割れのリスクはありません。

個人向け国債を購入する口座を開設している金融機関が破綻した場合でも、買い付けた国債の権利は保護され、元本や利子の支払いは受けられます。もしものことがあっても、国が発行しているという安心感は強いですよね。

個人向け国債についてはこちらの記事でも紹介していますので、ぜひご一読ください。

| <関連記事> |

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。人気記事を紹介するメールマガジンや会員限定オンラインセミナーなど、無料会員の特典について詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

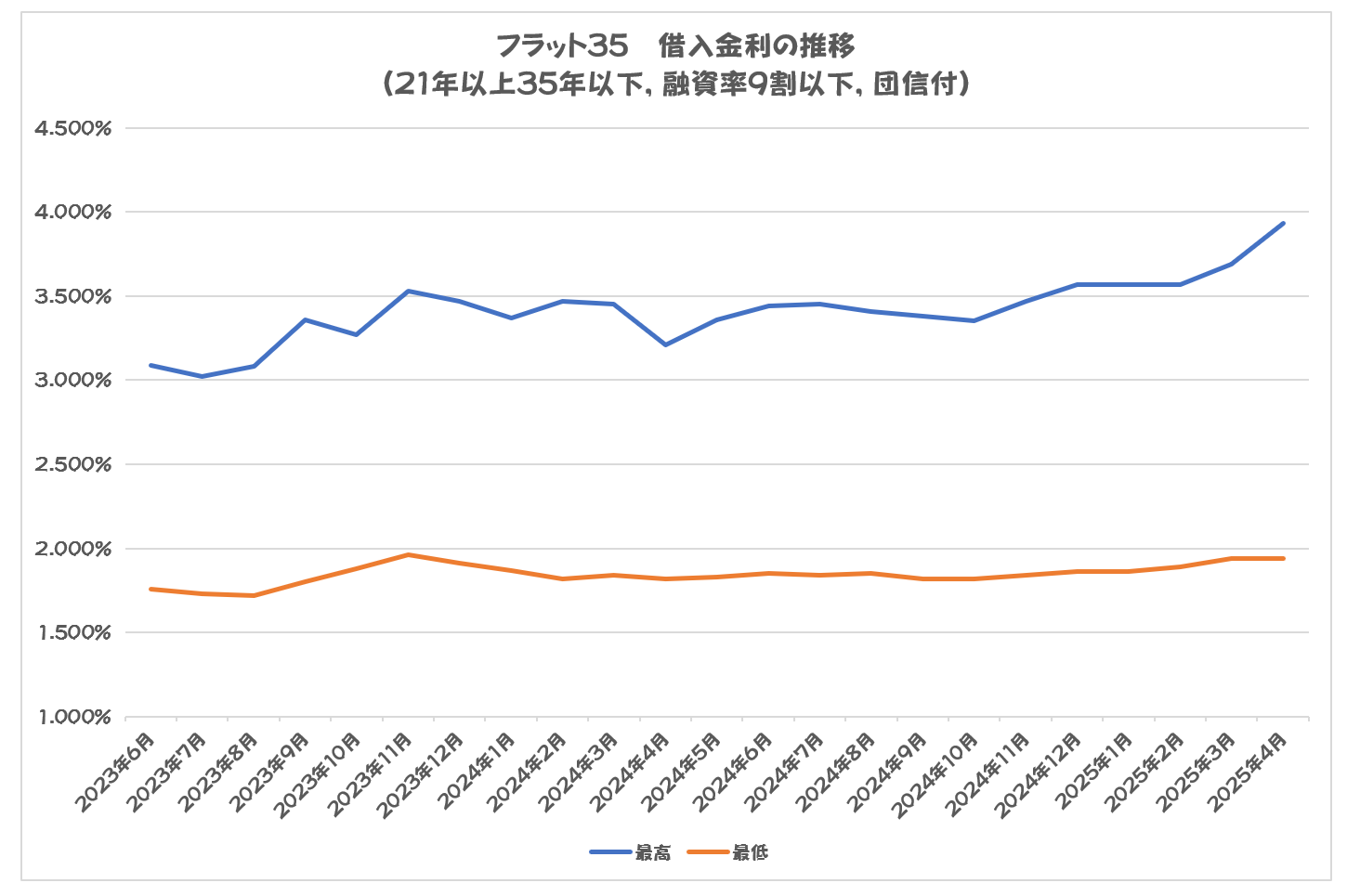

今月の住宅ローン金利の動向(フラット35)

住宅ローンの水準は前月から上昇しています。

住宅金融支援機構の「フラット35」(長期固定金利の住宅ローン、買い取り型)の4月の適用金利は、借入期間21年以上35年以下(融資率9割以下)の場合、年1.940%~年3.930%です。3月(年1.940~年3.690%)に比べ、最高金利が上昇しました。

個人投資家向け社債や地方債の発行状況

地方自治体や企業なども、投資家から直接資金を調達することを目的として債券を発行しています。地方自治体が発行するものは「地方債」、企業が発行するものは「社債」と呼ばれています。

個人投資家向けのものは額面金額(購入単位)が『100万円以上、100万円単位』や『10万円以上、10万円単位』などが多く、いわゆるプロの投資家とされる機関投資家向け(1億円以上、1億円単位が基本)の債券に比べれば低く設定されています。

債券は定期的に発行時に決まった利子を受けとることができ、満期を迎えれば額面金額の償還を受けることができる金融商品ですが、その利率は金融政策や経済情勢、発行体の財政事情などで変動します。債券の商品性も利率に大きく影響を与えます。円で購入する「円建て債」のほか、外貨建てで購入し外貨で償還を受ける「外貨建て債」、海外の発行体が日本国内で発行する円建て債の「サムライ債」などは個人投資家向けにもなじみのある呼称ですよね。

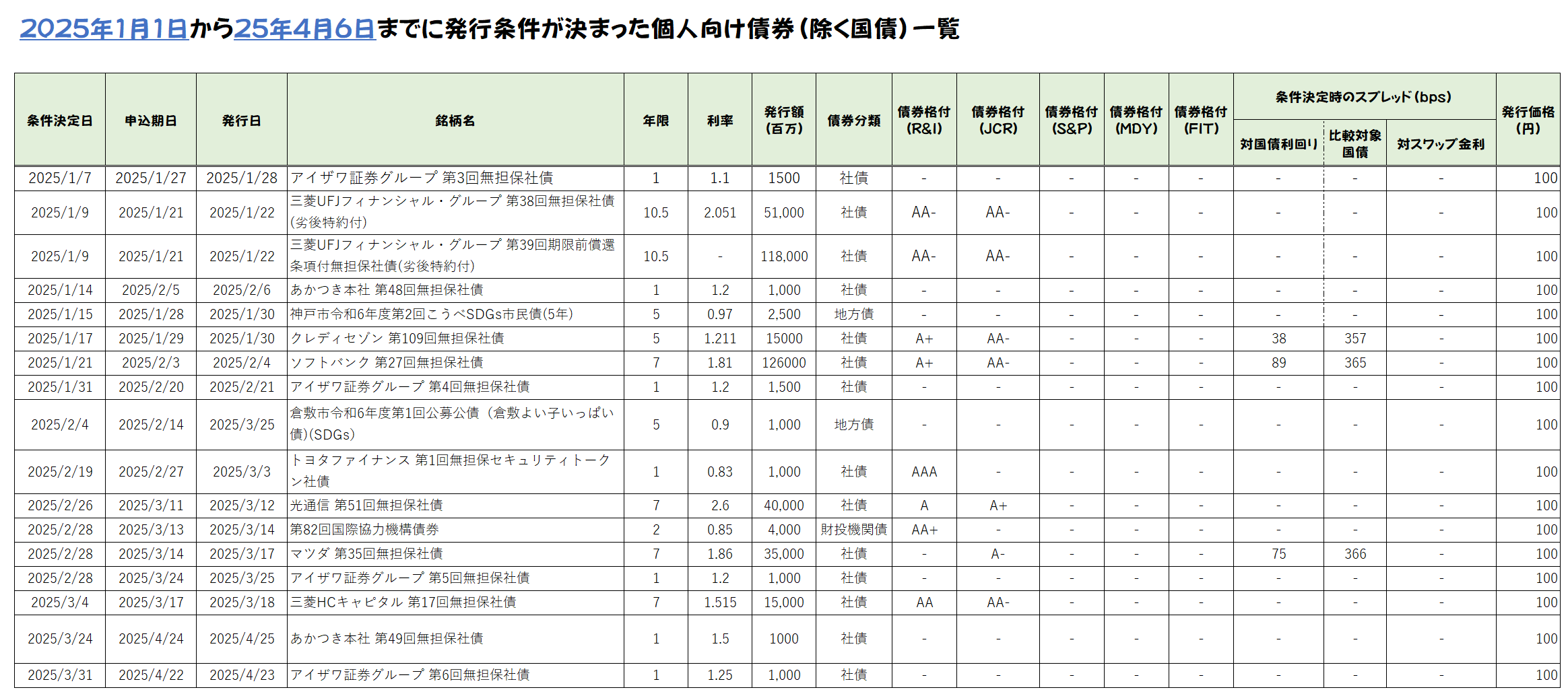

それでは、足元3カ月ほど(2025年1月から25年4月4日)の間に発行条件が決まった個人投資家向けの銘柄を見てみましょう。

3月には、三菱HCキャピタル(8593)が4月末までの社債償還に充てる資金として7年債(利率1.515%、発行額150億円)の発行条件を決めました。

2024年度(24年4月~25年3月)の社債発行額は機関投資家向けも個人投資家向けも前年度より増えた――といったニュースを目にされた方も多いかと思います。日銀の政策金利の引き上げに伴い、国内金利の先高観が強まったことが背景にあるとみられています。社債利回りは一般的に国債の利回りに上乗せ幅(スプレッド)を足して決まるため、元になる国債の利回りが上昇すれば、社債の利払いなどの発行コストも膨らむと考えられるためです。

金利上昇で個人向けの地方債や社債などへの関心も高まっているようです。実際に投資する際には、発行体の信用力や商品性などを確認し、投資を検討するようにしましょう。

「QUICK Money World」の有料会員になると、企業の開示情報、プレスリリースをメールで受け取れます。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 有料会員限定特典とは

")

")

")

スコアから探す

スコアから探す