楽天(4755)株の出遅れが目立つ。18日こそ3%近く上げる場面があったが、携帯電話事業の新規参入による設備投資が財務面の負担になるとの懸念は根強い。株価が昨年末から2割ほど水準を切り下げた背景には、「本丸」が揺らいでいる面もある。

「購入者数がトップの楽天に並んだ可能性もある」。モルガン・スタンレーMUFG証券の津坂徹郎株式アナリストらは、国内の電子商取引(EC)市場で起きている地殻変動をリポートで指摘する。楽天へ猛烈に迫っているのはアマゾンジャパンだ。

モルガン・スタンレーの試算では、アマゾンを通じて商品を購入した顧客は楽天の1500万~2000万人に並び、そのうち有料会員が1000万人を占めた可能性が高いという。市場シェアも2014年の14%から18年に24%まで伸びる見込み。楽天が14年にシェア30%を達成してから横ばいにとどまっているのとは対照的だ。

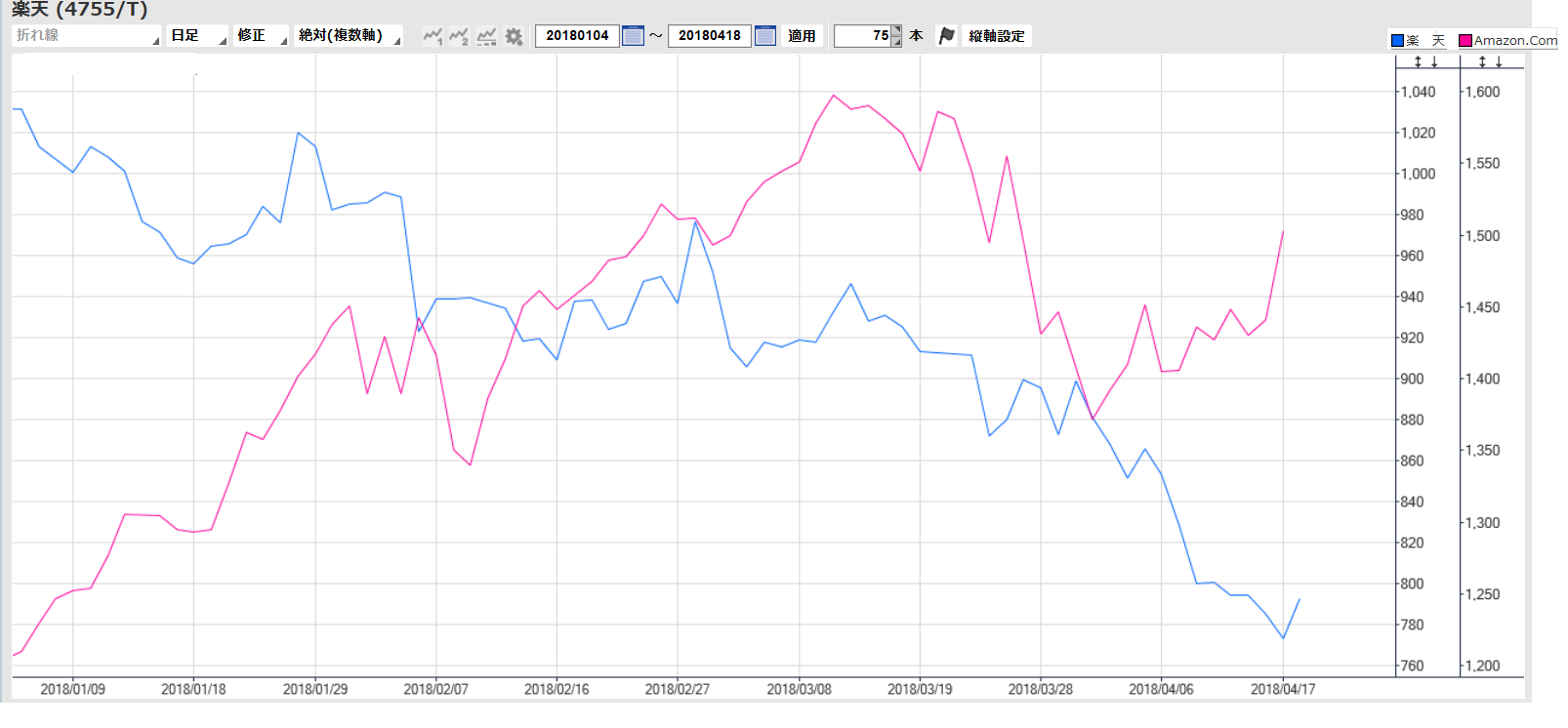

【楽天(青)と米アマゾン(赤)の株価推移】

(注)楽天の株価は円、アマゾンは米ドル

楽天の代名詞であるEC事業だが、競争激化はその収益力をそいでいる。顧客獲得を目的としたポイント付与などの負担が増え、国内EC事業の営業利益率は17年12月期に19.1%と前の期比で5.8ポイント低下。カードや銀行事業が伸びた影響もあるが、「本丸」の営業利益が全体に占める割合は5割を切った。

同じECでくくられることが多い楽天とアマゾンだが、もともとのビジネスモデルは異なる。物流拠点を設けて商品の在庫管理や配送を代行する「フルフィルメント」を手掛けるアマゾンに対し、楽天は「楽天市場」というショーケースを貸すのが主体。発送などは出店企業が手掛け、自前の物流拠点を持たない小回りの良さが楽天の「売り」だった。

ところが、アマゾンの即日配送サービスが浸透すると状況が一転。配送のスピードは顧客が通販サイトを選ぶ要因に急浮上。楽天もアマゾン型のビジネスモデルを取り入れ、19年をめどに全国で自前の物流施設を3カ所から10拠点に増やす方針を打ち出した。山田善久副社長執行役員最高財務責任者は「国内ECの流通総額は10~15%の成長率を目指し、トップライン優先の方向性はキープしていく」と意気込む。

気がかりなのが、投資負担の重さだ。アマゾンレベルの物流能力を得るためには「400億円程度の投資」(モルガン・スタンレーの津坂氏)が必要だ。携帯電話の全国ネットワークの構築に投じる約6000億円と比べると小さいが、楽天の前期の営業キャッシュフローから投資キャッシュフローを引いたフリーキャッシュフロー(純現金収支)は416億円の赤字。すでに投資超過の状況で、さらに400億円を捻出するのは決して容易ではない。

投資が効果を生むには時間がかかり、短期的にはEC事業の採算悪化につながりかねない。楽天の予想PER(株価収益率)は11倍程度と、ヤフー(4689)の約21倍やスタートトゥデイ(3092)の約43倍を下回る。

しんきんアセットマネジメント投信の藤原直樹運用部長は「ファーストリテイリング(9983)など既存の小売りもECを強化しており、競争はますます激しくなりそうだ」と話す。PERの低さは株価が「割安」な水準であることを示すが、投資家が成長力を懐疑的にみているとも言える。アマゾンの追撃を振り切れるのか。話題の携帯電話事業に目が向きがちだが、本業の戦いも正念場だ。

【日経QUICKニュース(NQN) 大西康平】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

米CPI、大阪万博開幕の注目ポイント【先読み便利帳】")

")

")

スコアから探す

スコアから探す