日経平均株価は2万2000円~2万3000円のボックス圏で推移し、決して居心地の悪い水準ではない。それでも今の日本株市場にはどこか冷めた空気が漂う。「もうベア(弱気)に転じたよ」。ある外資系証券のトレーダーが残念そうに話していたのが印象的だ。理由は国内政治のゴタゴタなどだが、諦観に飲まれていると言った方が正しいかもしれない。

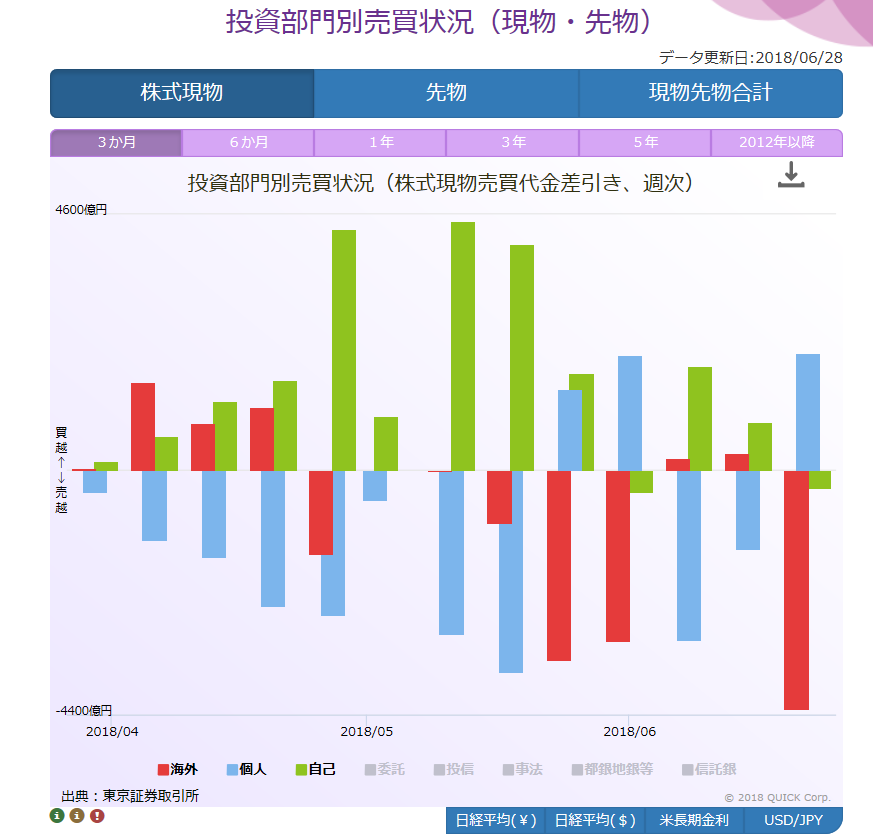

それは需給にも表れている。直近の投資主体別売買動向で外国人投資家は現物株だけで約4300億円を売り越した。約3カ月ぶりの大きさだ。5月21日の週から6月18日の週に海外投資家は合計で約1兆円を売り越した。

次は裁定取引の残高を確認しよう。5月25日に2.6兆円あった買い残は6月22日までに2.0兆円にまで減少した。約6000億円の解消売りが出ていたことになる。海外投資家との合計で約1.6兆円の売り越しとなる。

この間に孤軍奮闘したのは日銀だった。約8000億円の上場投資信託(ETF)を買い入れた。

市場の一部では日銀のETF買い入れペースが話題だ。1~6月の買い入れ合計額は約3.5兆円に達する。日銀は現行の金融政策においてETFの買い入れメドを年間6兆円のペースとしているが、2018年は上半期を終えた時点で既に半分以上を購入したことになる。このペースが年後半も続けば1年間で7兆円を買い入れることになり、明らかにオーバーペースだ。

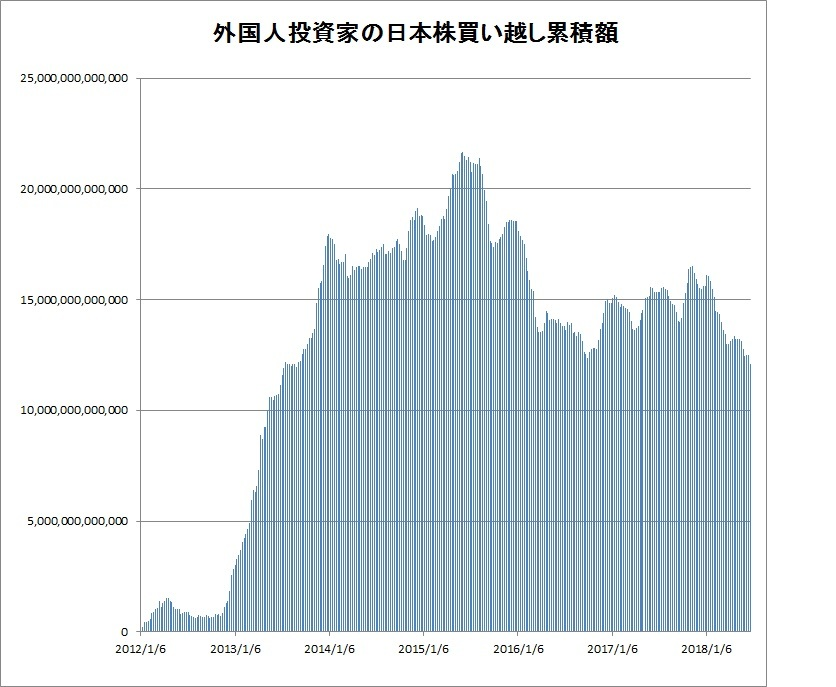

決して絵空事ではない。以下は12年以降の、海外勢の買い越しから売り越し額を差し引いた累計額のチャートだ。

17年10月を直近のピークとして減少傾向が鮮明だ。直近では累計額が12兆円まで減少し13年8月以来の低水準となった。アベノミクス相場で最高となった15年6月は21.6兆円だったので、3年間で9.6兆円も減った勘定だ。

この同じ3年間に日銀が購入したETFは合計で15.4兆円。海外勢保有だった日本株が日銀の口座に移っただけでなく、売り需要を吸収して余りある買い入れを続けてきた。結果的に日経平均株価は3年前に2万円台だったが、今では冒頭のボックス圏で推移するようになった。それでも海外勢の日本株外しが終わる兆しは見えず、日銀がオーバーペースの買い入れを迫られる可能性は捨てきれない。

円債村とも言われる日本国債市場の「村民」は、その多くが姿を消したか、あるいはマルチアセット運用など別の村にも足を運ぶ「兼民」となった。背景に日銀による国債買い入れがあることを今さら指摘するまでもない。日本株市場も円債村の二の舞となるのか。相場水準よりも関係者のセンチメントを覆う厭世観の方が深刻かもしれない。(岩切清司)

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す