投資家にとって、株式など金融資産の買い時や売り時の判断は難しい。暴落時は買いの好機だったと後々、振り返ることが少なくないが、その場では不安心理が先行して手が出ない。逆もまたしかりだ。そんな迷いが襲う時、頼りになるのが客観的なデータだ。それほど一般には知られていないが、売り買いの最適時期を探る上で参考になるマーケットデータとその使い方をシリーズで紹介する。1回目は、長期的な投資タイミングをつかむのに有効な「期待上昇率」。

株価の底値圏で上がり、株価の高値圏では下がる

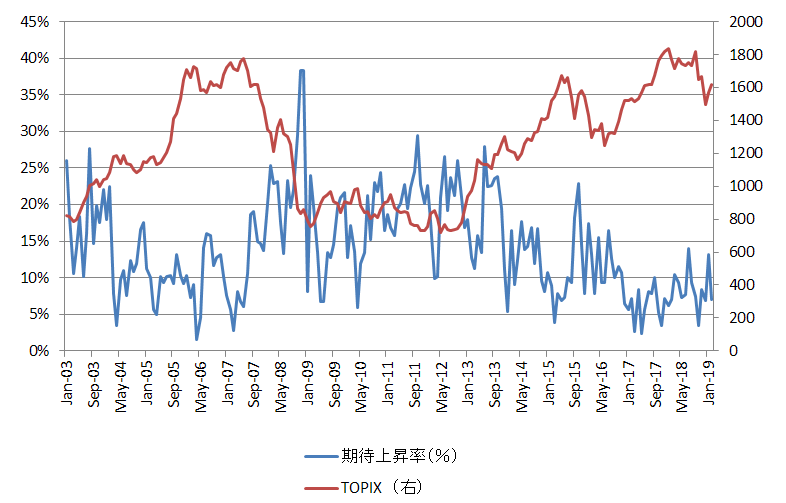

「期待上昇率」は、QUICKの月次調査を基に市場参加者の相場見通しの変化を計測したものだ。同調査は証券会社や機関投資家など、約240人の市場関係者を対象とする匿名調査だ。

期待上昇率は東証株価指数(TOPIX)の1カ月後予想値(回答者の平均値)から6カ月後予想値(同)までの変化率を複利で年率換算して計算する。QUICKの情報端末のユーザーなら、月次調査<株式>のデータを使って自分で算出することができる。この数値は株価の底値圏で高くなり、高値圏では下がるという「逆張り」的な特徴がある。株価が大きく下落すると投資家には先高期待が生まれ、株価が上昇して過熱感が強まると期待は低下するためだ。

■期待上昇率が20%以上になったら買い時、5%未満になったら売り時

売り時(5%未満)は18年10月、15年3月、07年3月など。買い時 (20%以上)は15年10月、13年6月、08年12月など。計算式(5カ月分を複利年率換算) 期待上昇率=(6カ月後の予測値/1カ月後の予測値-1)^12/5

例えば、リーマン・ショック後の08年12月は38.3%と、IT(情報技術)バブル崩壊後の02年2月の40.9%以来の高水準になった。その後、実際にTOPIXは09年3月に大底を入れた。反対に、07年3月には2.8%と低水準となった。このときもTOPIXは07年2月にピークを付けており、相場動向と合致している。最近の例では、日経平均が約27年ぶり高値を付け、強気ムードが支配した18年10月は3.5%にまで低下していた。

期待上昇率を開発した独立系調査会社スフィンクス・インベストメント・リサーチの別府浩一郎代表取締役は「匿名調査だと、市場参加者は相場の先行きを驚くほどクールにとらえる」と分析している。

期待上昇率とTOPIXの推移を重ね合わせると、おおむね20%以上なら相場のボトム圏、5%以下ならピーク圏と判断できる。30%以上は決定的なボトムシグナルとなるが、これはめったなことではお目に掛かれない。

直近の19年2月は7.0%。日経平均株価は年明けから上昇基調が続いているが、市場参加者の警戒感は解けていないようだ。海外要因に左右されることの多い日本株だが、「6年以上にわたるアベノミクスの巨大緩和政策の反動に対する警戒」(別府氏)も底流にあるかもしれない。=随時掲載

【日経QUICKニュース(NQN)】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

")

")

スコアから探す

スコアから探す