国際通貨基金(IMF)が先日公表した「国際金融安定性報告書」では、クレジット・サイクルに対する警鐘を鳴らした。第一章は「信用サイクルの成熟期における脆弱性」がテーマだ。

大多数の先進国では債務返済能力は向上しており、企業のバランスシートは、緩やかな景気後退や金融状況の徐々なタイト化には耐えうると見込まれる。しかしながら、総体としてみると債務も金融上のリスクテイクも拡大しており、信用力が低下した債務者も見られる」

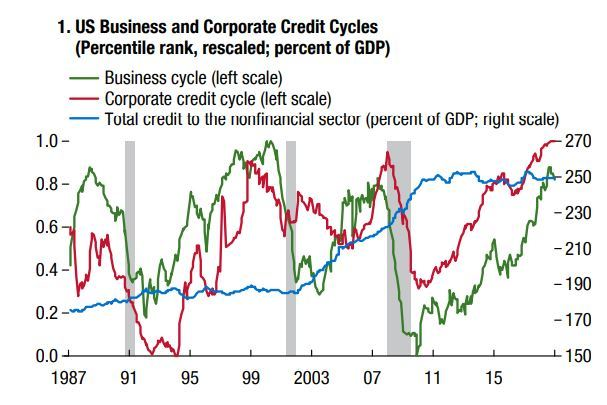

レポート内には多くのデータが収容されている。その中でもクレジット・サイクルがどの局面にあるかを示した以下のチャートは興味深い。米国のクレジット・サイクルピークを迎えレポートでは既に後期に入っていると指摘している。

■米国のクレジットサイクル

※IMFの「国際金融安定性報告書」より

この局面を野村証券の松沢中氏は「株式はファンダメンタルズの比較的良好な市場(米中)や銘柄(ハイテクなど)が高騰し易く、そうでないところ(日欧、金融など)との較差が拡がって行く。典型的な信用拡張サイクル終盤の形になりそうだ。従来4~6月はいったん株価やクレジット市場の過熱感が収まり、7~9月からリスクラリー再開を見込んでいたが、4~6月もラリーが続いてしまい、その分終焉も早まる可能性が高い様に感じ始めている」(4月15日)としていた。

米国みずほ証券の石原哲夫氏は米企業の短期債務比率の上昇に着目する。「企業の資金繰りが悪化した可能性(デフォルトリスクの上昇)や金利費用以外にリストラ手段がなくなったサイン」と考えられるためだ。歴史的には現時点で依然として低水準にあるものの、2018年4~6月期を直近のボトムにして再び上昇基調に転じたという。加えて「短期債務の対GDP比率は、すでに長期平均を上回っている」。これらはIMFが懸念するクレジット・サイクルの後期入りを示唆していると言えるのだろう。

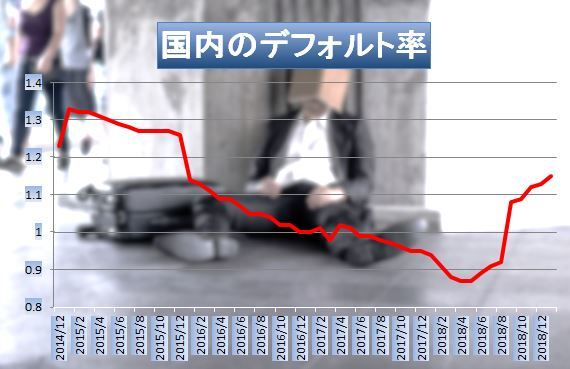

日本に目を転じても、超金融緩和にもかかわらず、国内のデフォルト率は上昇している。日本リスク・データ・バンクの集計によると18年6月から19年1月まで連続してデフォルト率が上昇した。1.15%は15年12月以来、およそ3年ぶりの高水準となる。

※日本リスク・データ・バンクの「RDB企業デフォルト率」より

銀行株アナリストの間でも「邦銀の一般貸倒引当金水準はスルー・ザ・サイクルのリスクを反映しておらず、将来的に積み増しを迫られる可能性が高い」(SMBC日興証券の中村真一郎シニアアナリスト)との指摘も漏れ始めた。

日銀が17日に公表した「金融システムレポート」に対し市場では「これまでに以上に金融機関経営(特に地域金融機関)に対するダウンサイド・リスクに関する警戒感を強めている印象」(ゴールドマン・サックス証券の馬場直彦氏)との見方が相次いだ。

レポートでは金融機関による不動産セクターへの融資に焦点を当て、過熱感としては約30年前の不動産バブル期以来だと分析してみせた。国内の不動産市況が大きく変調するようだと金融システムに動揺が広がりかねない。

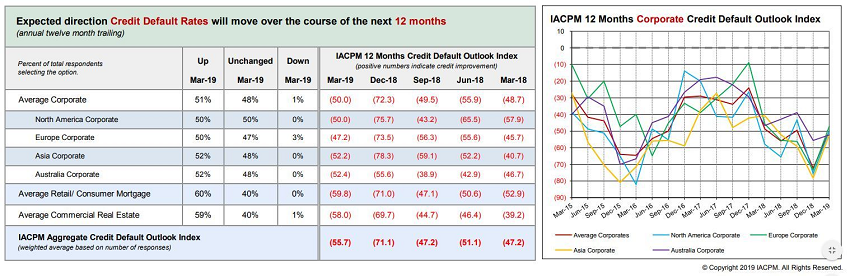

国内外で信用リスクに対し警戒感がじわりと高まりそうなムードだ。ただ、実際の融資の現場の心理は改善している。国際信用ポートフォリオ・マネージャー協会(IACPM)が18日に、米・欧・アジアで金融機関の与信リスク担当者に3カ月ごとに実施する信用市場の動向調査を公表した。3月の調査では今後12カ月のデフォルト(債務不履行)見通し指数はマイナス50.0。前回(同72.3)から改善した。同指数はプラス100からマイナス100までの範囲で、低いほどデフォルトの発生が高まるとみる関係者が多いことを示す。

■目先のデフォルトリスクは一服

さらにクレジットスプレッドの先行きについて示す指数も3四半期連続の改善となった。IACPMは「米連邦準備理事会(FRB)が金融政策の姿勢を変更したことが大きく、リセッションへの不安感が後退した」としている。

FRBが金融引き締め政策を緩め短期的な投資心理の改善が続き、株価水準自体が切り上がっている。クレジット・サイクル拡大の終焉という「崖っぷち」を視野に入れてのリスクオン相場は危険なチキンレースのキナ臭さがする。(岩切清司)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

スコアから探す

スコアから探す