QUICK企業価値研究所=チーフストラテジスト 堀内敏成

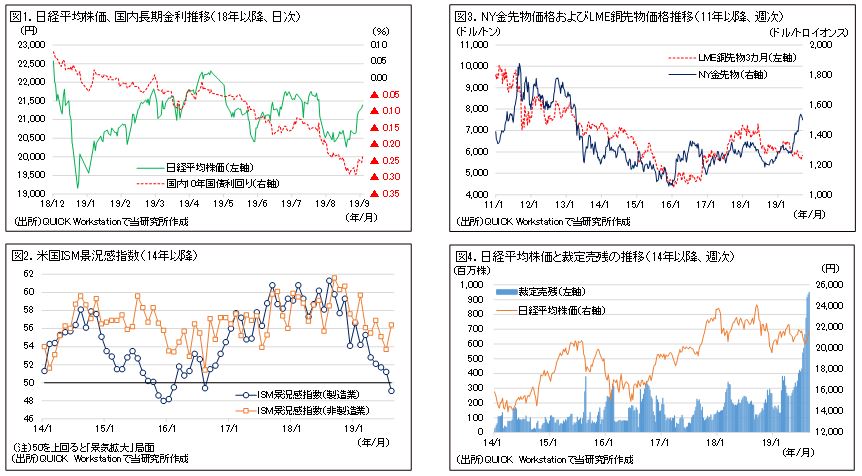

9月に入り、日経平均株価は持ち直しに転じた。米国の景気減速への懸念がやや後退したこと、米中間の通商交渉進展への期待が高まったことなどから、内外投資家のリスク回避姿勢が弱まり、米国株が堅調に推移。長期金利も底打ちから反転の気配を見せたことで、外為相場でも円高ドル安の動きが一服した。

米中協議の進展にも期待

9月3日公表の米国のISM景況感指数(製造業)は 49.1となり、16年8月以来3年ぶりに好不況の境目とされる50を下回った。しかし、5日に発表された景況感指数(非製造業)は56.4となり、7月より2.7ポイント上昇。市場予測(53.8)も大きく上回ったことから、米国の景気減速への懸念後退につながった。また、米中の閣僚級通商協議が10月初旬に再開されることになり、交渉進展への期待が高まっている。

主要国は景気減速への対応から、一斉に金融緩和スタンスを強めている。しかし、景気が後退局面に入るのを防ぎ、さらに景気回復を確たるものとするためには、財政出動がポイントになるものと考える。この意味では、財政規律に厳しいドイツのショルツ財務相が景気対策としての財政出動の可能性に言及したことが注目される。

米国のトランプ大統領も、大型減税と並ぶ公約であるインフラ投資発動の機会をうかがっているものとみられ、国内でも、安倍晋三政権が10月1日に予定される消費税増税後の国内景気の落ち込みを回避すべく、大型補正予算の編成に動くものとみられる。9月に入り、金融資本市場では8月とは逆の「株高・長期金利上昇」の動きがみられるが、この流れを確たるものとするためにも、主要国による財政出動が求められよう。

スコアから探す

スコアから探す