2018年にスタートする積み立てNISA(少額投資非課税制度)。税の優遇を厚くして個人に長期の資産形成を促すのが狙いですが、選ぶ商品はもちろん、投資タイミングや投資期間で運用成果は違ってきます。

積立投資の手法として有名なものに、毎月一定額を投資する「ドルコスト平均法」というものがあります。この手法は、毎月の投資金額が一定のため「安いときにたくさん買い、高いときに少し買う」ことになり、期間を通じてみると平均購入単価を低く抑えられます。ただ、上昇相場が続くときは、当初にまとめて一括投資した方がドルコスト平均法よりも有効となり、相場が下落続きで相場が右肩下がりで一度も上向きにならない状況では、いくら平均購入単価が下がったとしても損失は埋められません。

このように、投資信託の基準価格の推移によっては、最初に一括投資した場合と、一定額をコツコツ積み立て投資した場合で、運用成績に差が出てしまいます。

QUICK資産運用研究所は、金融庁が定めた基準に沿って積み立てNISAの対象になりそうな投資信託を推定しました。

今回は、これらのファンドについて、過去5年と10年で毎月定額で積立投資を続けた場合と一括投資した場合のトータルリターン(投信の基準価額の変動と分配金を合わせた含み損益)を比べ、長期の積立投資で運用成果が上がっているかを調べてみました。

直近5年で見ると、一括投資がお得

まずは2017年3月末時点で設定から5年以上が経過したファンド30本について、5年前に一括で200万円投資した場合と、5年間で合計200万円を毎月定額で積立投資した場合をシミュレーションしました。過去5年は国内外の株式相場が右肩上がりだったため、どのファンドも積立投資よりも一括投資の方が有利だったことが分かりました。

積立投資でも一括投資でもトータルリターンが最も大きかったのは、レオス・キャピタルワークスが運用する「ひふみ投信」。5年前に一括投資した200万円で、およそ376万円の含み益が得られました。毎月定額で積立投資したケースの含み益は約136万円でした。

直近10年で見ると、積立投資がお得

次に2017年3月末時点で運用実績が10年以上あるファンド12本について、10年前に一括で400万円投資した場合と、10年間で合計400万円を毎月定額で積立投資した場合のトータルリターンを比べました。

期間5年では一括投資が積立投資より有利でしたが、期間10年では全ファンドで逆転し、積立投資が一括投資のトータルリターンを上回りました。2008年に起きたリーマン・ショックで株式相場が下落し、価格が安い局面で多くの口数を購入する「ドルコスト平均法」の効果が発揮されたためです。

積み立てNISAは最長20年間の非課税運用が可能な制度です。今後20年間の株式相場の変動は予想しきれるものではありません。長期で見た場合、いつ投資するかのタイミングを見極めることは非常に難しいため、「ドルコスト平均法」のような積立投資の効果が出ると言えそうです。

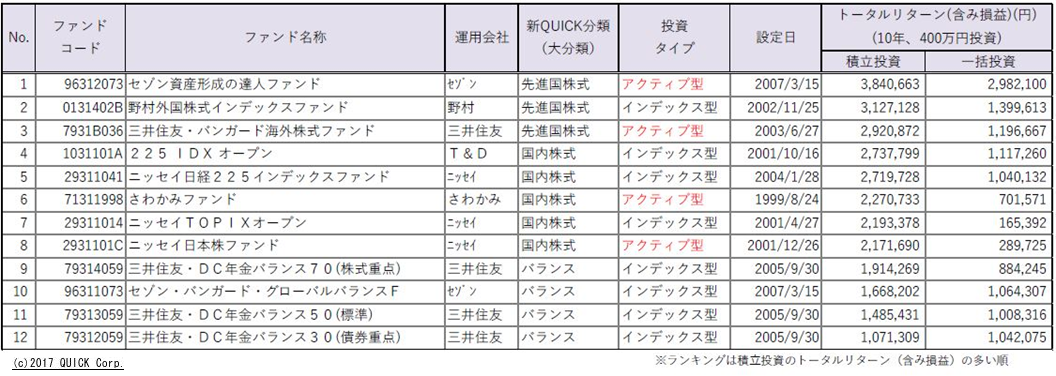

なお、期間10年で調べたときに、積立投資でも一括投資でもトータルリターンが最も大きかったのは、セゾン投信が運用する「セゾン資産形成の達人ファンド 」でした。10年間にわたり毎月定額で合計400万円を積立投資した結果、約384万円の含み益が得られました。10年前に一括投資したケースは含み益が約298万円となっています。

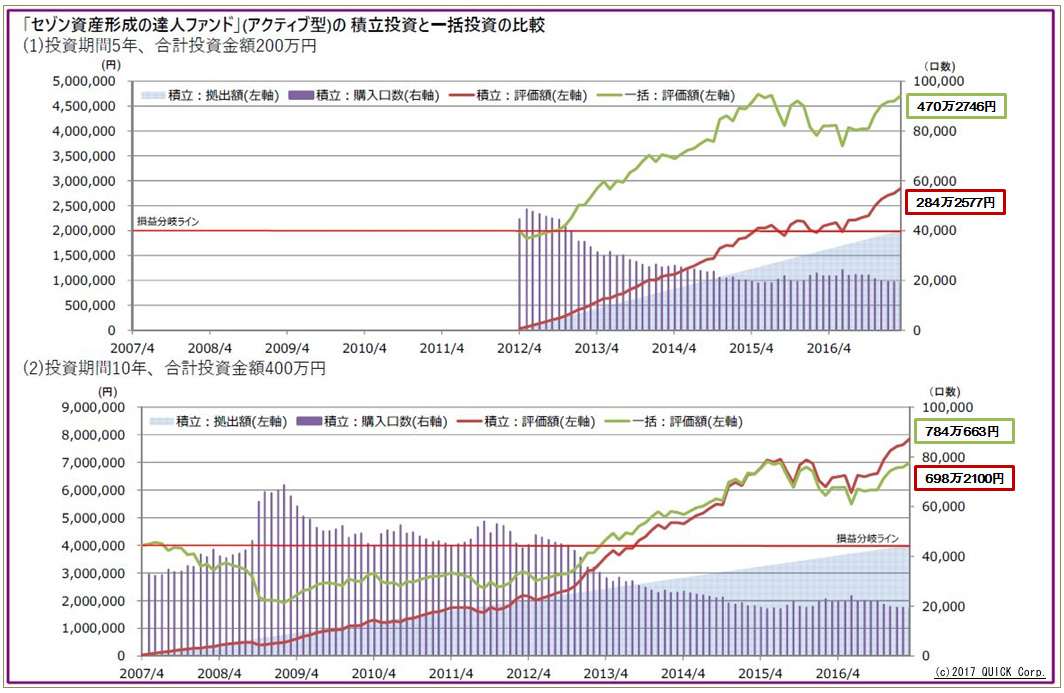

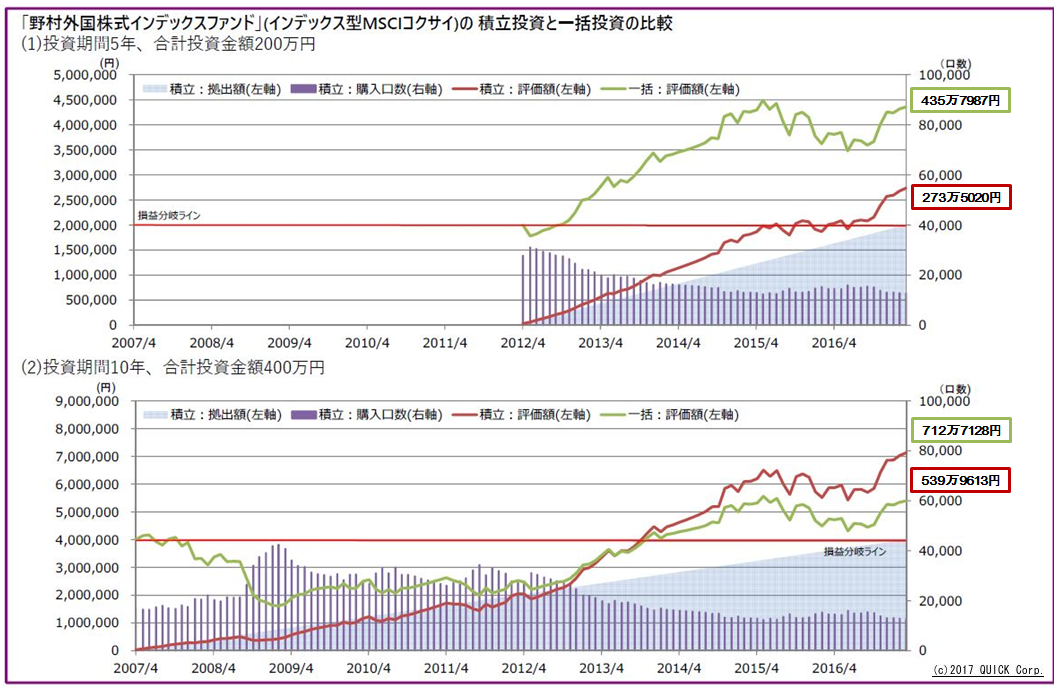

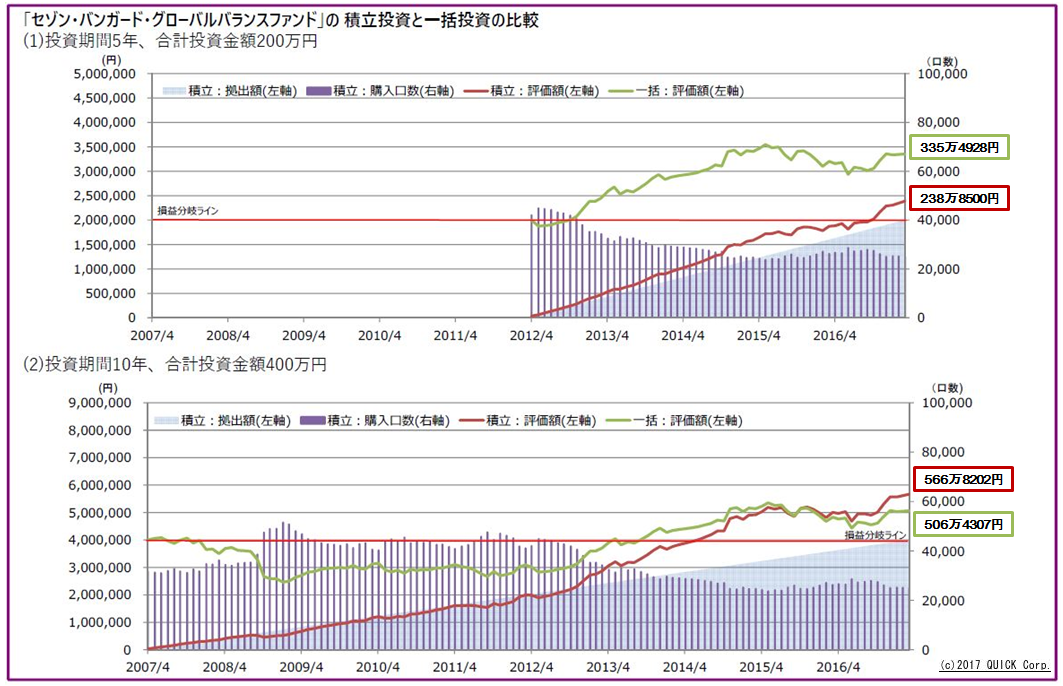

具体的な値動きは?

以下、「セゾン資産形成の達人ファンド」、「野村外国株式インデックスファンド」、「225IDXオープン 」、「セゾン・バンガード・グローバルバランスファンド」について、投資期間5年と10年で積立投資と一括投資した場合の運用成績を比較した図を掲載しました。

(編集:QUICK Money World)

スコアから探す

スコアから探す