働く世代で老後の資金づくりのための資産形成に関心が高まっている。老後の備えに適した制度として特に注目されているのが、長期にわたって税制優遇を受けられるイデコ(個人型確定拠出年金、個人型DC)だ。原則60歳まで掛け金を引き出せない仕組みで、働く世代が節税効果を享受しながらお金をためられる。

効率よくイデコを使うポイントの1つが金融機関(運営管理機関)選び。各社で口座管理費用(※)や運用商品のラインアップ(上限35本)などが異なるため、将来受け取る年金額にも影響が及ぶ。イデコ加入者の最近の動向やサービスの特徴などについて、最大手のSBI証券で投信・債券部長を務める橋本隆吾執行役員に話を聞いた。

SBI証券投信・債券部長 橋本執行役員

■業界シェアが首位に

――SBI証券のイデコのセールスポイントは。

「2005年に個人型DCのサービスを始めてから10年以上の運用実績があり、業界シェアも高いので加入者にとって安心感がある。運営管理機関手数料が無料で、幅広い商品をそろえていることも支持される理由だ」

――最近の取り組みを教えてください。

「当社のイデコの口座数は28万程度で、業界全体の約17%を占める。今年初めに大手損害保険会社を抜き、イデコの運営管理機関の中で加入者数トップになった。今年5月には加入者がスマートフォンで専用サイトを使えるようにするなど、便利なサービスを拡充している。加入者にメリットを実感してもらい、将来的には100万口座を目指したい」

「加入者は2つのプランから選べる。これまで『オリジナルプラン』だけだったが、昨年11月に新しく『セレクトプラン』を設けた。最近の新規申し込みではセレクトプランを選ぶ人が大半を占める。プラン変更は無料なので、オリジナルプランからセレクトプランに切り替える既存の加入者もいる」

■「低コスト」と「多様性」にこだわる

――セレクトプランの特徴は。

「より低コストと多様性にこだわって34の運用商品を選んだ。コストの安いインデックス(指数連動)型ファンドを多く取り入れ、顧客の声や過去の運用実績を踏まえて海外株式に投資するタイプを豊富にそろえたのが特徴だ」

「アクティブ(積極運用)型は、定量・定性の両面から評価できるファンドを選び抜いた。債券運用で世界最大規模の米ピムコが運用する海外債券型のファンドや、ESG(環境・社会・企業統治)関連のファンドも含んでいる。どれを選んでいいかわからないという人には、『SBI-iDeCoロボ』で商品提案するサービスを無料で提供している」

――他社と同じように元本確保型を選ぶ人が多いですか?

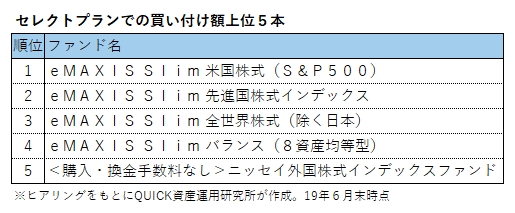

「当社セレクトプランでは、加入者全体の掛け金のうち約9割以上は元本が変動する投信が設定されている。特に海外株式に投資するタイプの割合が高い。イデコでの買い付け額上位には海外株式で運用する低コストのファンドが並ぶ。つみたてNISA(積み立て型の少額投資非課税制度)口座を経由した買い付けの人気ファンドとも傾向が似ている」

■女性のセミナー参加が増加

――加入者の属性や傾向は。

「イデコ加入者は6月末時点で40代が全体の4割を占め、30代が3割、50代が2割だ。20代はまだ5%しかいない。属性としては、企業年金のない会社員の関心の高さが目立ち、加入者のおよそ6割が会社員などの第2号被保険者(公務員を除く)だ。次に多いのが公務員で2割を占める」

「当社では2カ月に1回のペースでつみたてNISAとイデコに関するセミナーを開いているが、1年ほど前から女性の参加が顕著に増えてきた。最近では参加者の半数以上を女性が占める回もあった。株取引に関するセミナーなどは圧倒的に男性が多いが、積み立て投資や税優遇制度に対する女性の関心の高さがうかがえる」

■資料請求は5割増し

――6月初めに話題になった「老後2000万円問題」の影響は。

「6月は5月と比べてイデコの資料請求が5割増しになった。資産形成に関連したセミナーも集客率が上がり、6月下旬のセミナーは大阪会場の130席が満員になる過去最高の盛況ぶりだった。弊社の顧客以外も参加できるセミナーなので、とりあえず話を聞きにきた人も多かったようだ。資産形成に対する意識は確実に変わってきている」

――今後の展望は。

「これまでは40代の利用が主だったが、今後は30代以下にも広く普及していきそうな印象を受ける。老後資金を確保することへの関心が高まり、特に働く女性や主婦、パートやアルバイトなどの加入も増えてくるはずだ。当社としてはセミナーなどでの情報提供を充実させ、制度の説明や節税効果を伝える投資啓蒙活動を続けていく予定だ」

(※)イデコの「口座管理費用」の合計は運営管理機関ごとに異なる(内訳は下記の通り)。

①加入・移管時手数料(初回1回のみ):2777円(消費増税後2829円)

②口座管理手数料(拠出の都度):167円/月(消費増税後171円/月)

③運営管理機関手数料:0円~/月

(注)①と②は主に国民年金基金連合会などに払うもので各社一律、③は各社で異なる。

<関連サイト>

(聞き手はQUICK資産運用研究所 小松めぐみ)

スコアから探す

スコアから探す