個人投資家が証券会社や銀行などの金融機関に資産運用をお任せする「ラップ口座」――。「ラップ口座特集」では、各金融機関のラップ口座について、企画・運営の責任者に特徴を聞く。今回取り上げるのは、いちよしファンドラップ「ドリーム・コレクション」。いちよし証券の北砂博章ラップ・投資分析部長に話を聞いた。

■「標準コース(リスク水準が異なる5つの運用モデル)」と「金利・配当重視コース(為替変動リスクの異なる3つの型)」

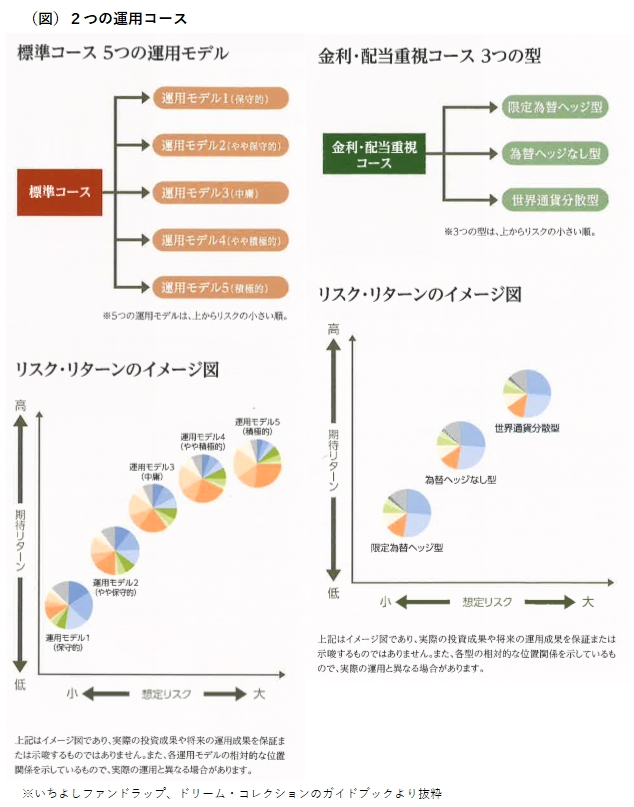

当社のファンドラップは2つの運用コースがある。「標準コース」と「金利・配当重視コース」だ(図)。「標準コース」ではリスク水準が異なる5つの運用モデルがあり、それぞれ投資対象となる資産クラスの配分比率が異なる。

「標準コース」において、最も保守的な運用を目指す「運用モデル1」から最も積極的な運用を目指す「運用モデル5」までのリスク水準は、原則として、先進国債券のリスクと新興国債券のリスクの範囲内に概ね収まることをひとつのガイドラインとしている。

「金利・配当重視コース」の投資対象は、インカムゲイン(利息収入)を生み出すような資産に投資しているファンド。米ドル建ての世界債券に投資するファンドをコア(中核)とし、資産配分比率は「標準コース」で最も保守的な運用を目指す「運用モデル1」をベースに決めている。お客様は、為替変動リスクの異なる3つの型(即ち、米ドル建ての世界債券部分について、為替ヘッジを行わない「為替ヘッジなし型」、対円で為替ヘッジする「限定為替ヘッジ型」、世界12通貨に分散してヘッジする「世界通貨分散型」)の中から選択できる仕組みになっている。

■良好な運用実績と高い信頼性を兼ね備えたファンドに投資

「標準コース」は、3本のファンドラップ専用投資信託(内外債券・内外株式・オルタナティブ)がそれぞれの資産クラスで複数ファンドに投資する「ファンド・オブ・ファンズ方式」を採用している。このことで、①投資対象となるファンドの選択肢が広がり、市場環境の変化に対し柔軟な対応ができる、②得意分野の異なるマネジャーの運用力を活用することができる、③運用資産全体で分散効果が図れ、運用の安定性を高めることができる、など多くのメリットがある。

現在、3本のファンドラップ専用投信が投資しているファンド数は合計35本、うち私募投信が30本を占める。投資先ファンドを私募投信としたことで、運用コストを抑えることができ、運用パフォーマンスにもプラスに働いている。

ファンドの選定にあたっては、中長期で投資するに値するファンドであるかを重要視している。実際には、一定期間以上のトラックレコードをもつファンドを対象に、リスク・リターンをはじめとした定量分析を行い、評価機関の定性的な情報を参考にしながら投資先ファンドを決定する。「ドリーム・コレクション」の名称のとおり、良好な運用実績を誇るファンドのみを投資対象とし、同一資産クラス内では原則、同じ運用スタイルのファンドは置かない。同じ運用スタイルのファンドであれば、より高い信頼に値するファンドに入れ替える。言い換えれば、「ドリーム・コレクション」の投資先ファンドは唯一無二、それぞれに存在意義があるということだ。

■サービス開始以降、運用資産残高は右肩上がり

2015年7月にファンドラップ「ドリーム・コレクション」の運用を開始してから、運用資産残高、契約数とも右肩上がりで増加している。追加購入の件数が多く、解約する人が少ないのが特徴だ。残高は約1,200億円、契約件数はまもなく1万5千件に達する。

また、契約者の約3分の2が「保守的」あるいは「やや保守的」な運用を目指すモデル(または型)を選択しているという。これは、積極的に高いリターンを目指すというより、現在保有する資産を如何に保全し守っていくか、といったお客様ニーズを汲み取った結果であろう。「ドリーム・コレクション」では、こうした比較的リスクが小さい運用モデル(または型)は一般にローリスク・ローリターンであることから、契約者が負担するトータルコストを相対的に低く設定し、中長期で保有していただきたいと考えている。

「相場に一喜一憂することなく、リスクを抑え中長期で資産を保全し増やすためにはどうしたら良いか?」を考えるとき、その答えはおのずと「中長期国際分散投資しかない!」というのが歴史的な経験に基づく結論である。「ドリーム・コレクション」を通じて、より多くのお客様に「中長期国際分散投資」を広めていきたいと考えている。

(聞き手:QUICK資産運用研究所 小松めぐみ)

スコアから探す

スコアから探す