QUICK資産運用研究所=小松めぐみ

個人投資家が証券会社や銀行などの金融機関に資産運用をお任せする「ラップ口座」――。「ラップ口座特集」では、各金融機関のラップ口座について、企画・運営の責任者に特徴を聞く。今回はりそなグループが提供する「りそなファンドラップ」。投資初心者でも始めやすいファンドラップとして広がり、今年4月には契約件数が5万件を突破した。りそな銀行の野田一雄信託ビジネス部長に話を聞いた。

■6~7割が最もリスクの低い運用スタイル

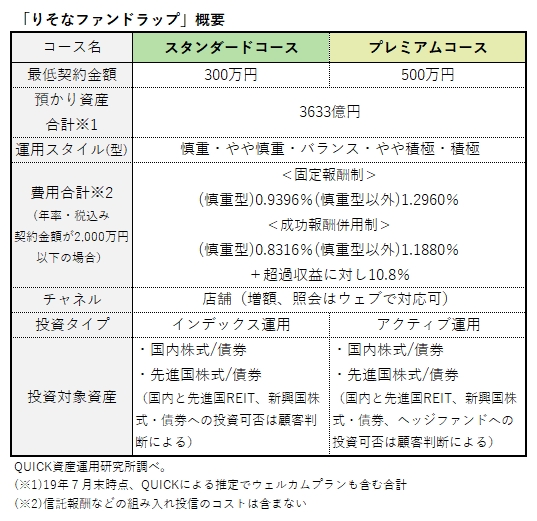

当社のファンドラップは、最低契約金額が300万円でインデックスファンドに投資する「スタンダード」と最低契約金額が500万円でアクティブファンドに投資する「プレミアム」の2つのコースがある。不動産投資信託(REIT)などのオルタナティブや新興国を投資対象としたファンドへの投資可否は契約者自身が選択できる。プレミアムコースに限り、絶対的な収益を狙うヘッジファンドを組み入れることもできる。

お客さまの運用スタイルは5種類。年齢や資産状況、リスクに対する考え方を伺うアンケートにより決まる。契約者のおよそ6~7割は最もリスクを抑えた「慎重型」を選んでいる。この慎重型で標準偏差(値動きの大きさを示すリスク度合い)は最大で5%程度。昨年末に世界の株式市場が下落した際も、慎重型は小幅な下落にとどまった。証券会社の顧客層と比べ、銀行のお客さまはリスクに対して敏感だ。かなり手堅い運用を意識している。

■企業年金の運用ノウハウを活用

運用はりそな銀行の資産運用部門とりそなアセットマネジメントが連携して担う。りそな銀行は各運用スタイルの資産配分比率の決定や、投資対象となるファンドラップ専用投信の選別を行う。りそなアセットマネジメントは、スタンダードコースの投資対象のインデックスファンドを運用し、プレミアムコースの実質的な投資対象であるアクティブファンドを選別する。

運用中は、資産配分比率の調整(リバランス)と定期見直し(リアロケーション)をする。リバランスでは、当初の目標資産配分比率と時価ベースでずれが生じた際に、元の資産配分比率に戻す作業を適宜行う。リアロケーションは、目標資産配分比率そのものを見直すこと。原則3カ月ごとに見直し、相場急変時には臨時で見直すこともある。企業年金運用で長く実績を積んできたりそな銀行は資産運用やアロケーションのノウハウがあり、それをファンドラップにうまく活用している。

■新サービスも次々と導入

当社のファンドラップは他社のラップ口座と比べてコストが低いのも特徴の1つ。2千万円以下の契約でも慎重型であれば年間1%を切る水準まで下げており、成功報酬併用型も採用している。長期保有割引制度も導入し、長期運用をコスト面からサポートする。

時価評価額があらかじめ設定した金額に到達したら投信を解約して、利益を確定する「プロフィットロック」は4割の契約者が設定している。一方で、損失を抑制する「ロスカット」を設定している人は1割に満たない。

昨年6月には、ファンドラップをお試しできる「ウェルカムプラン」を導入した。最低30万円から始められるプランで、ファンドラップに対する敷居を低くして投資初心者にもすそ野を広げるのが狙いだ。まずは、成功体験を積んでほしいので、運用資産が契約時から5%増えると自動的に利益を確定し、契約が終わるしくみにした。

今年5月に始めた「定期受取サービス」は好評だ。年に4回、運用資産を一定額換金して受け取るサービスで、新規契約時に合わせて申込みいただいたり、将来の受取資金を増額して申し込まれるお客さまが多い。毎月受け取りでなくても、運用しながら受け取るニーズは高く、とくに高齢者ではその傾向が顕著だ。

■身近で使いやすいサービスとして浸透

ファンドラップの純資産総額(残高)と契約件数ともに右肩上がりだ。当社のファンドラップは1人あたりの契約金額は600万円台で証券会社と比べると少ない。当社では、富裕層向けのサービスという考えはなく、幅広いお客さまに提供している。

これまで当社で投信の取引がないお客さまがファンドラップを始めるケースが全体の半数を占め、他の金融機関からわざわざ資金を移してくださるお客さまもいる。投資経験の有無に関係なく、幅広い投資家層にファンドラップが資産運用の1つの手段として着実に浸透している。

当社や当グループの銀行は、身近な商業銀行。お客さまは、証券会社や信託銀行と違って敷居が低いと思う。現在、りそな銀行と埼玉りそな銀行、関西みらい銀行(旧近畿大阪銀行の各支店)の全国のおよそ600カ店でファンドラップを提供している。当グループの幅広いネットワークを活かしお客さまの身近な銀行として使いやすいサービスを意識しながら、ファンドラップを推進していく。

スコアから探す

スコアから探す