アマゾンは1日に2017年10~12月期(4Q)決算発表を予定している。QUICK FactSet WorkstationがまとめたアナリストのEPS予想(42社平均)は1.88ドルで、前年同期(1.54ドル)から22.1%増加する見通し。注力する通販代行サービスの能力増強や、物流機能の拡充、生鮮食品販売「アマゾン・フレッシュ」、クラウド事業等への投資負担を吸収し、収益拡大が続くとみられる。

【10-12月期決算の市場予想】(前年同期比)

・売上高 597億ドル(+36.6%) 会社予想560~6055億ドル(中央値582.5億ドル)

・純利益 9億ドル(+21.2%)

・EPS 1.88ドル (+22.1%)

【事業別売上の市場予想】

Online Stores :354億3400万ドル

Physical Stores : 43億4500万ドル

Third-Party Seller services :101億4900万ドル

Subscription Services : 31億3400万ドル

AWS : 49億6600万ドル

(注)QUICK FactSet Workstationより引用

事業別売上は現状の5部門に再編されているが、企業などにデータの保存・分析などの機能を提供するAWS(アマゾン・ウェブ・サービス)に対する注目度が高い。2006年にサービスを開始し順調に実績を積み上げてきたが、2013年にデータ管理の厳格さで知られる米中央情報局(CIA)のクラウドを受注したあたりから、強い追い風が吹き始めて成長が加速。2016年には売上高が122億ドル、営業利益率25%を誇る高収益事業となり、営業利益全体の7割近くを稼ぐ主力事業にまで成長した。クラウド事業はひとつのデータセンターを複数顧客で共有するため利益率が高いとされる。

クラウドサービス市場でアマゾンの世界シェアは3割強でトップを誇るが、マイクロソフト「Azure Cloud」やグーグルのクラウド事業「Google Cloud」も拡大しており、火花を散らしている。AWSは全世界約190カ国で展開し、顧客にはグローバル企業、新興企業、公的機関などで大物を抱える。昨年6月に高級食品スーパー「ホールフーズ・マーケット」を137億ドルで買収したことで、投資負担による業績への影響が懸念されたが、3Q決算は市場予想を上回る利益を確保するなど積極投資を重ねながらも利益を出す体制が構築されつつあるようだ。4Qもホールフーズ・マーケットの買収効果や、ネット通販事業やクラウド事業の好調持続、「プライム会員」の増加などを背景に業績拡大が期待される。

ただし、税制改革による影響は注意すべきか。トランプ米大統領が政権公約で掲げた大型減税法が成立し、法人税率は従来の35%から21%に低下する。税率が21%以上の企業は減税の恩恵を享受するが、短期的には繰り延べ税金資産の減額で一時的に費用が嵩み業績下振れ要因となりかねない。アマゾンの法人税率は36.6%で長期的には恩恵を享受するが、繰り延べ税金資産の減額により業績が下振れすることも念頭に置きたい。

なお、1月19日に「プライム会員」の値上げを発表。月額料金を現行の10ドル99セントから12ドル99セントに引き上げ、年換算では24ドル増の156ドルになる。年額一括に関しては99ドル据え置きとしており、全般的に影響は出ないと思われるが、次期四半期にかけての会員数の動向および業績面での影響には注目したい。

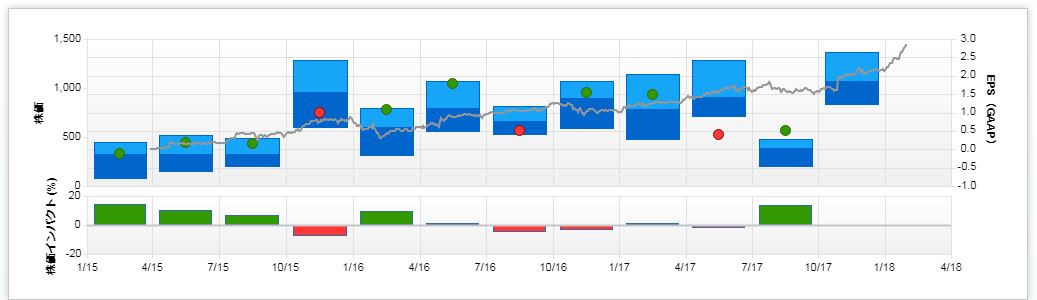

【アマゾンのEPSと株価の推移】

(注)グレーの折れ線は株価、水色の棒グラフはEPS予想の最高値、青色は最安値、緑と赤の●はEPS実績値をそれぞれ示す

(注)グレーの折れ線は株価、水色の棒グラフはEPS予想の最高値、青色は最安値、緑と赤の●はEPS実績値をそれぞれ示す

【過去20四半期決算分析】

EPS実績 対アナリスト予想

上振れ回数 12

下振れ回数 8

EPS実績/アナリスト予想(%)

平均乖離率 +61.5

平均上振れ率 +153.5

平均下振れ率 -53.7

決算発表直後1日の値動き

上昇回数 11

下落回数 9

平均騰落率 +1.0

平均上振率 +7.7

平均下振率 -7.2

(注)QUICK FACTSETの「サプライズ履歴」より作成

アマゾンは積極的な投資姿勢で知られるため業績のブレが大きいのが特徴。同社の決算発表はアナリスト予想に対して若干上回った回数が多いものの、ほぼ拮抗している。過去5年(20四半期)でEPS予想は12回上振れしたが、その際の平均上振れ率は153.5%にも達する。その一方で、8回下振れしたが、その下振れ率は53.7%で、上振れ・下振れともに大きくなるのが特徴。この決算発表翌日の値動きは、11回が上昇し、9回下落。平均上昇率は7.7%、下落率は7.2%と振れが大きい。

市場予想から乖離した決算発表となることが多いため、それを受けて株価がポジティブサプライズ、ネガティブサプライズとなり急変するケースが多いようだ。今回は大幅減益が見込まれているが、市場予想を上回る着地や、AWS事業の成長性が確認されれば急騰する可能性は十分考えられる。

(QUICK エクイティコメント)

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。また、米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に業績の着地点や注目ポイントをまとめた「米決算プレビュー」を決算発表前に配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

")

スコアから探す

スコアから探す