中国の電子商取引(Eコマース)最大手のアリババ集団が2日、2018年7~9月期(2Q)の決算を発表する。QUICK FactSet Workstationによれば、売上高は前年同期比59%増の868億人民元、1株あたり利益(EPS)は13%減の7.45元が見込まれている。中国の景況感の悪化や子会社の赤字が足を引っ張り「通期見通しが下方修正されても驚きではない」との声もある。長期的な成長期待は根強いものの、短期的には業績下振れへの警戒感から、株価の上値が重くなる可能性もある。

【アリババの18年7~9月期決算の市場予想】

・売上高 :868億7970万元(59%増)

・EPS :7.45元(13%減)

(注)予想はQUICK FactSet Workstation 8月10日時点、カッコ内%は前年同期比

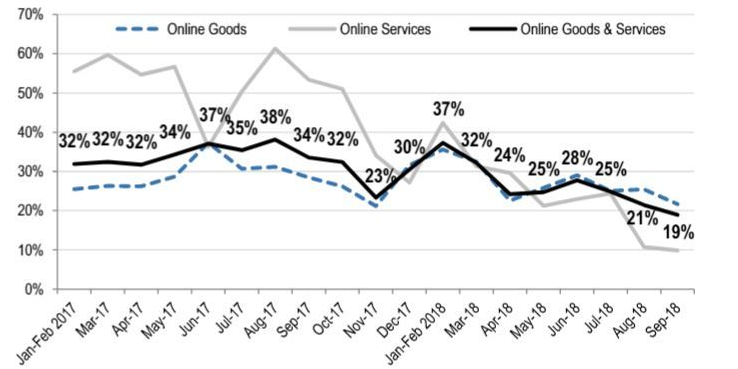

QUICK FactSet Workstationによると、2Qの売上高は前年同期比59%増と、1Q(64%増)と比べて増収率が鈍化する見通しだ。コア・コマース部門の売上高は市場予想が60%増の738億元。出前アプリ「餓了麼(ウーラマ)」が四半期を通じて連結計上となり増収に寄与するものの、伸び率は4~6月期(70%増)に及ばない。背景にあるのは、中国のネット消費の減速感。中国国家統計局によると、オンライン小売売上高の前年同月比でみた増加率は低下し続けている。

<中国のオンライン小売売上高の推移>

(注)ゴールドマン・サックスのリポートより引用

ゲームや映画、音楽などさまざまなコンテンツを配信しているデジタル・メディア・エンターテインメント部門もさえない。1Qは53%の増収だったが、2Qは35%増にとどまるもよう。

警戒すべきは売上高の減速だけでない。アナリスト予想によると、EPSは上場来、四半期ベースで初めて減益になる見通し。積極的な投資によるコスト負担が重くのしかかる。モルガン・スタンレーはウーラマの赤字額が1Qの12億元から2Qは20億~25億元に拡大するとみる。「美団点評」との競争が激化し「採算性よりも市場シェアの獲得を優先している」(大和証券)ためだ。

デジタル・メディア・エンターテインメント部門でもコンテンツ拡大に向けて積極的な投資が続いているとみられ、赤字が続くもよう。電子決済サービス「支付宝(アリペイ)」を展開する金融会社アント・フィナンシャルも投資の加速を背景に減益となる可能性が高い。

野村証券は29日付のリポートで「米国や欧州を訪問した際、投資家の質問が最も多かったのは『2019年3月期のガイダンスを達成できるのか』ということ。独身の日(11月11日)の販促イベント後にガイダンスが下方修正されても驚きではない」と指摘する。騰訊控股(テンセント)よりも弱気に見る投資家が多かったという。

ただ、アナリストは強気だ。50社中、なんと49社が「買い」か「オーバーウエート」。残り1社は「中立」で、目標株価やレーティングの変更は8月30日で止まっている。言い換えれば、きちんとアリババ株をウオッチしているアナリストはすべて強気、ということになる。

理由は明白だ。EPSが2Qに減益となる理由は一段の成長に向けた先行投資が主因。アリババはEコマースの枠を飛び出し、ネット注文も可能な実店舗型スーパーマーケット「Hema(盒馬)」、百貨店の「Intime Retail(銀泰商業)」なども含めさまざまな分野で種まきをしている。「Eコマースでの主導的な立場と、新しい分野でのイニシアチブは、長期的にはコア・コマース部門での強力な地位の確立につながる」(ゴールドマン・サックス)との見方は多い。

加えて、投資指標面でも割安感が出ている。中国景気の減速懸念と米国市場でのグロース株売りがかさなった結果、株価は30日に52週安値を更新した。12カ月先のEPS予想に基づいたPERは21倍にとどまる。

大きくジャンプするためには、かがむことも大切だ。減益決算で上値が重くなったとしても、過度に悲観する必要はないのかもしれない。(松下隆介)

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に決算発表前に注目ポイントをまとめた「米決算プレビュー」を配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

」と株の違いとは?アメリカ経由で世界の企業に投資、リスクも分かりやすく解説")

")

スコアから探す

スコアから探す