マイクロソフトが30日に2018年10~12月期の決算発表を予定している。QUICK FactSet Workstationがまとめたアナリストの調整後EPS予想は1.09ドルで、前年同期(0.96ドル)から2桁増加する見通し。 クラウドサービス「Azure」の好調が業績を牽引しそうだ。

【2018年10~12月期決算の市場予想】(前年同期比)

・売上高 290億8400万ドル (+18.5%)

・純利益(非GAAP) 84億7430万ドル (+13.0%)

・調整後EPS(1株利益) 1.09ドル (+13.5%)

【事業別売上の市場予想/会社計画】

PBP :100億9200万ドル (+12.7%) /会社計画99.5~101.5億ドル、中央値100.5億ドル

IC : 92億8100万ドル (+19.1%) /会社計画 91.5~93.5億ドル、中央値 92.5億ドル

MPC :130億7600万ドル (+7.4%) /会社計画 128~132億ドル、中央値 130億ドル

※QUICK FactSet Workstationより

売上構成比で約4割を占めるモア・パーソナル・コンピューティング(MPC)はWindows、デバイス、ゲーム、検索などを含む主力事業で利益率は3割弱、売上構成比が3割程度の生産性及びビジネス・プロセス(PBP)は法人向け、個人向けのOffice、Dynamicsなどを扱い利益率は4割弱。同様に売上構成比が3割程度のインテリジェント・クラウド(IC)ではクラウドサービス「Azure」を提供し、こちらも利益率も約4割と高い。

「Windows」で一世を風靡した同社は、パソコン需要の低迷で業績が頭打ちとなる時期もあったが、現在はクラウドサービスを主力とする企業への転換を推進している。主力の基本ソフト(OS)は稼ぐための製品というよりもクラウドサービスの利用を促す道具となりつつある。企業向けクラウド事業の「Azure」は中核サービスの一つとして急成長を遂げ、大企業向けで強みを発揮している。クラウドとソフトウエア販売を融合させた「ハイブリッドコンピューティング」戦略で売り上げを伸ばしているとみられ、2Qも2桁増収増益が期待できそう。米調査会社ガートナーは、クラウド市場が年率2割の成長が続くと予想しており、市場規模規模拡大の恩恵享受はしばらく続きそうだ。

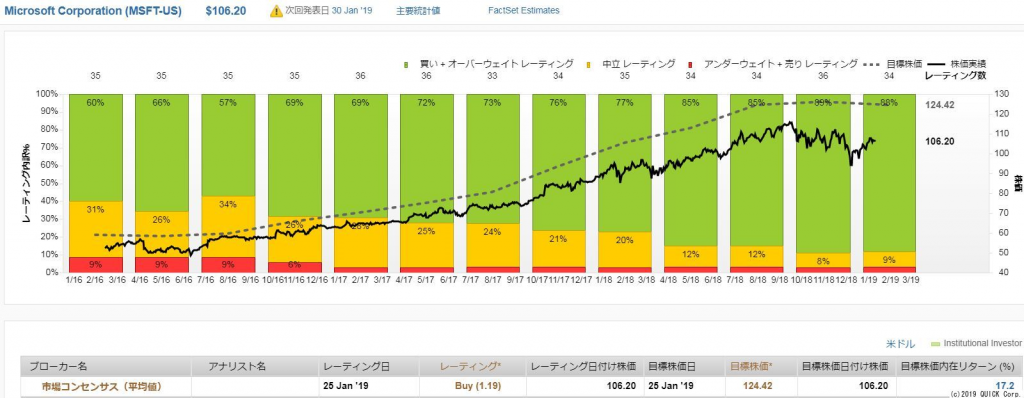

マイクロソフト株の市場評価は高まっており、2018年秋には時価総額でアマゾン、アップルを抜き去って、15年ぶりに時価総額首位に躍り出る場面もみられた。現在の市場平均のマイクロソフトの目標株価は124.42ドル。年末の相場急落局面で一時100ドル台を割り込む場面もみられたが、足元では戻り歩調となり目標株価との乖離は17%程度となっている。2Q決算が市場予想を上回る着地となり株価の騰勢を強めれば、昨秋につけた52週高値(116.18ドル)の更新も視野に入りそうだ。

▼QUICK FACTSETの「サプライズ履歴」より

<過去20四半期決算分析>

EPS実績 対アナリスト予想

上振れ回数 17

下振れ回数 3

EPS実績/アナリスト予想(%)

平均乖離率 +10.6

平均上振れ率 +13.2

平均下振れ率 -4.2

決算発表直後1日の値動き

上昇回数 15

下落回数 5

平均騰落率 +1.9

平均上振率 +3.9

平均下振率 -4.3

同社の決算発表は概ねアナリスト予想を上回って着地するケースが多く、過去5年(20四半期)で17回も上振れ。その際の平均上振れ率は13.2%に達する。下振れは3回で、率は4.2%にとどまる。決算発表直後1日の値動きは、15回が上昇し、5回下落。平均上昇率は3.9%、下落率は4.3%だった。概ね市場予想を上回る決算を発表してポジティブに動くことが多い。ただ、まれに利益確定売りに押されることもあるほか、市場予想を下回った際には大幅安に見舞われる傾向にあるので留意したい。(本吉亮)

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

スコアから探す

スコアから探す