QUICKコメントチーム=松下隆介

東京証券取引所が18日発表した10月7~11日の投資主体別売買動向によると、海外勢は現物と先物を合わせて3週ぶりに買い越しに転じた。相場が大きく上昇した15~18日の週も買い越している可能性は高いが、東証1部の売買代金が連日2兆円を下回るなど高揚感は乏しい。いまの日本株市場を海外勢はどうみているのか。日本株のリサーチ情報を機関投資家向けに提供する英投資コンサルティング会社ストーム・リサーチのディレクター、ローワン・エワートホワイト氏に聞いた。

ローワン・エワートホワイト氏 日本株リサーチを手掛けるストーム・リサーチ(ロンドン)のディレクター。1997年にINGベアリング(ロンドン)で日本株セールスとしてキャリアをスタート。06年からはスイスの運用会社GAMで日本担当インベストメントマネジャー。11年にストーム・リサーチ入社

割安な日本株を買わない理由

――なぜ、海外勢は割安な日本株を積極的に買わないのか。

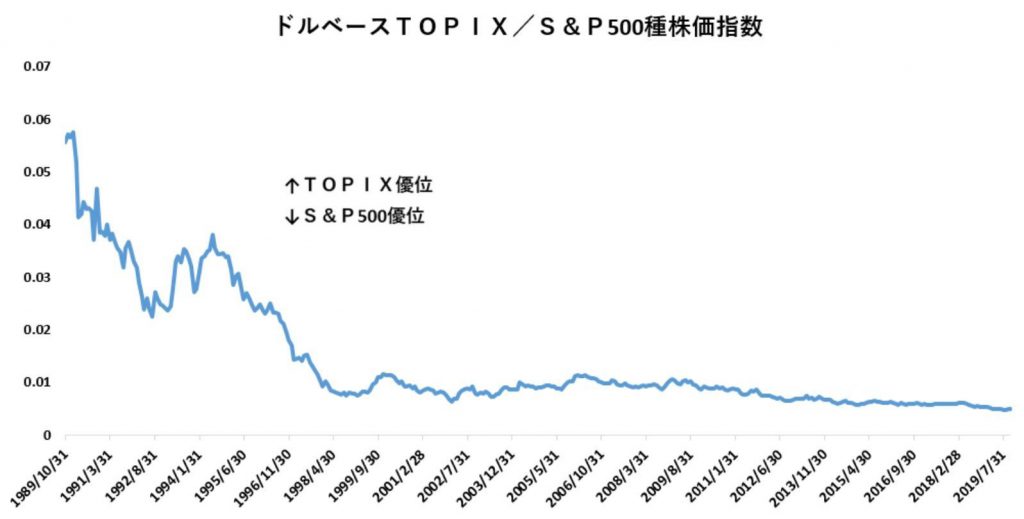

「正確にいえば『なぜドルベースで米国株のほうがはるかに高いリターンを生み出してきたのに、日本株を買う必要があるのか』ということだろう。チャートはウソをつかない。ドルベースでみると、東証株価指数(TOPIX)は対S&P500種株価指数で、1990年以降で最も安い水準で取引されている。グローバル投資家が過去30年にわたって求められたのは『日本株を持たない』という決定をすることだけだった」

「こうした状況が変化しているとはいえないだろう。バリュエーションの安さや株主還元重視への姿勢の変化にもかかわらず、グローバル投資家が本格的に日本株を買う可能性が高いのは、たとえばドルベースでのリターンが米国株を一貫して上回り続けるなど、買い遅れを感じ始めたときだけだ」

――日本株の先行きをどうみているか。

「市場見通しは持っていない。相場全体の先行きを予測することに、大きな価値があるとは思えないためだ。日本株は海外投資家による保有比率が低くて割安、という相場上昇のための2つのプラス要素を持っているとはいえる。だが、米中貿易問題や外国為替市場での円高・ドル安への懸念などを理由に、4~9月期(1H)決算への期待値は限られているとみている」

――海外勢はどんな銘柄に関心があるのか。

「投資家の関心はファンドのスタイルによって違う。ベンチマークに左右されない投資家が興味を持っているのは、マクロ的な問題に左右されず長期的に構造的な成長機会を持つ銘柄だ。アナリストのカバレッジが少なく、潜在成長力と株価のギャップが大きい中小型株への関心も高い。例として挙げられるのはメニコン(7780)、北の達人(2930)、日ホスピス(7061)、PALTAC(8283)、Sansan(4443)、Eギャランティ(8771)、M&Aキャピ(6080)などだ。こうした銘柄に対し、我々はすべてポジティブな評価をしている」

![]()

※QUICK Market Eyes®はトレーダーやディーラー、運用担当者の皆さまに向けたQUICK独自のマーケット・コメントサービスです。日米の個別株から債券を含めた先物市場まで幅広くカバー。証券会社や機関投資家など運用・調査の現場への取材を通じて得た専門性の高い金融情報を提供します。

")

")

スコアから探す

スコアから探す