QUICKコメントチーム=大野弘貴

10月に入ってからも日本株は堅調に推移している。24日までの月間騰落率は日経平均株価が約4.5%高、東証株価指数(TOPIX)が約3.5%高と、世界の株価の動きを示すMSCIワールド指数の約1.5%高を上回る。10月以降に発表された企業決算では、前年同期比で減収減益となる企業も見られている。ただ、先行き見通しから、来期以降の業績改善を期待する声は多い。米中貿易戦争の緩和も受けて、年末までの株高を期待する声が多く聞かれる中、債券からの資産配分による需給要因も期待できるかもしれない。

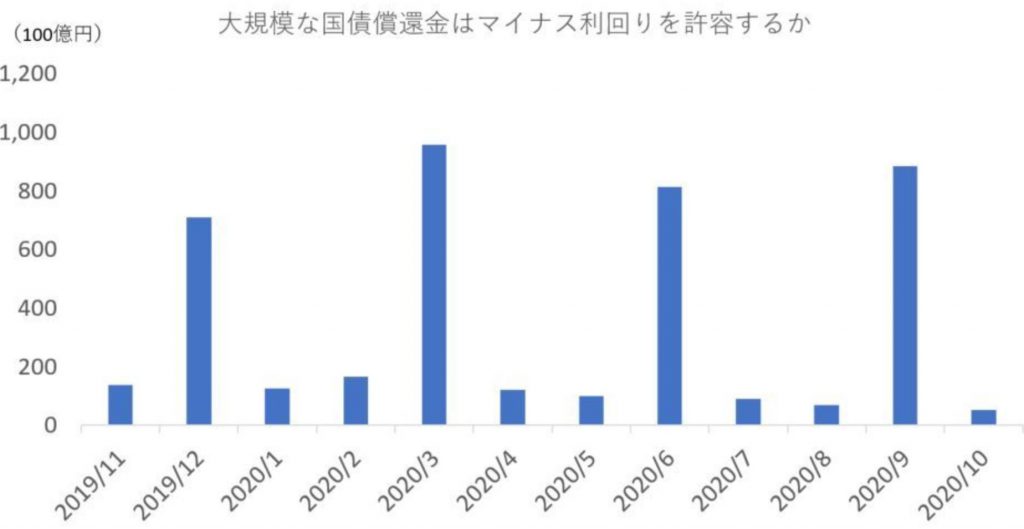

19年に入り日本の10年債利回りは恒常的に0%を下回るマイナス利回りとなっている。それでも、過去に発行された国債は定期的に償還を迎えている。下のグラフは日銀保有分を除いた月間の国債の償還額を示したものだ。12月には約7兆円の償還を控えている。12月に償還を迎える10年305回債の利率は1.3%だ。

8月には日本学生支援機構が財投機関債として初となるマイナス利回りでの起債に踏み切った。25日にはトヨタ自動車グループで販売金融などを手掛けるトヨタファイナンスが、応募者利回りが0%の普通社債を発行する。

「規制の関係上、一定額は国債を保有しなければならないものの、それ以外でマイナス利回りの国債を保有する動意は乏しい。『運用した結果、損をすることが今の時点で確定しています』と経営陣などに説明するのは難しい」(銀行運用担当)との声も聞かれており、代替資産へのニーズは根強い。

では、規制の遵守状況はどうか。銀行に対しては金融危機後、「流動性カバレッジ比率(LCR)」という金融規制の枠組みが設けられている。LCRでは、ストレス発生時における1カ月間の資金流出から貸出金の返済などの資金流入額を控除した値と同額以上の現金同等物を保有することを要求している。

例えば、三菱UFJフィナンシャル・グループ(8306)の19年3月期のディスクロージャー誌を見ると、LCRは141%となっている。これは、資金流出額約83兆円に対し資金流入額が約16兆円あり、ネットで約67兆円の資金流出が見込まれているものの、1カ月間に資金化が可能な資産(HQLA=High Quality Liquid Assets)が約94兆円あることから、ストレス発生時の資金流出に対し十分な備えができていることを表している。

HQLAには担保差し入れ額や保有資産の格付けにより算入不可のものやヘアカットが適用されるが、MUFGのHQLA約94兆円は、現金預け金の約74兆円と国債の約20兆円を合算した数値にほぼ近づく。MUFG以外で公表されたLCR値を確認したところ、いずれの銀行も120~180%の範囲に収まっていた。

9月に入り米レポ市場の金利が急上昇した。一部の報道によると、米JPモルガンのジェイミー・ダイモン最高経営責任者(CEO)は、流動性規制によって資金供給が拒まれたと指摘したことが伝わった。JPモルガンの19年6月末時点のLCRは113%だ。

邦銀は外銀に比べ、相対的に流動性規制に対する備えが堅固だ。そのため、償還を迎えた国債の一定額が株式市場へ流入する動きも期待できそうだ。

ある銀行アナリストは「銀行の資金運用は、株や債券、その他資産の明確な配分目標が決まっていないところが多いと見られるため、株の先高観が強まれば一時的にも株式に運用資産を振り分ける動きが加速する可能性はある。また、メガバンクが進める政策保有株の削減が進んでいないとの新聞記事があったが、銀行からしてみると政策保有株の簿価は時価を大幅に下回っており、配当も得られる。足元の環境下では保有株を減らしたくないとのニーズが大きく働いていると思われる。大きく株を売り越すといった動きは当面、考えにくいかもしれない」との見方を示した。

前出の銀行運用担当者は「アベノミクス以降、ETFで大きく利益を伸ばせた局面もありました。国債の償還金全額を株式に振り分けることはないですね。ただ、一部を株式に振り替える可能性は頭の片隅にあります」と話す。

一方で「第1四半期の決算で、外債を売却したことによる収益を計上した銀行が多かったため、9月以降の金利反転局面においては債券を積み増す動きを積極化させるかもしれない。また、銀行のコア業務純益から投信解約損益が除外されることで、銀行の投資信託を保有するインセンティブが低下する可能性もある」(銀行アナリスト)と冷静な見方も示している。

![]()

※QUICK Market Eyes®はトレーダーやディーラー、運用担当者の皆さまに向けたQUICK独自のマーケット・コメントサービスです。日米の個別株から債券を含めた先物市場まで幅広くカバー。証券会社や機関投資家など運用・調査の現場への取材を通じて得た専門性の高い金融情報を提供します。

スコアから探す

スコアから探す