日経QUICKニュース(NQN)=田中俊行、QUICKコメントチーム=大野弘貴

「ついに株式でもこっそり緩和縮小(ステルス・テーパリング)か」――。株式市場で日銀の上場投資信託(ETF)買いを巡る姿勢の変化が注目を集めている。日経平均株価が前日比200円安で終えた13日、日銀はETF購入を見送った。「保有残高が年間約6兆円に相当するペースで増加するよう買い入れる」との目標を下回る状況が続くなかでの見送りとあって、市場関係者からは「日銀の量的・質的金融緩和は事実上、棚上げされた」との声が聞かれる。

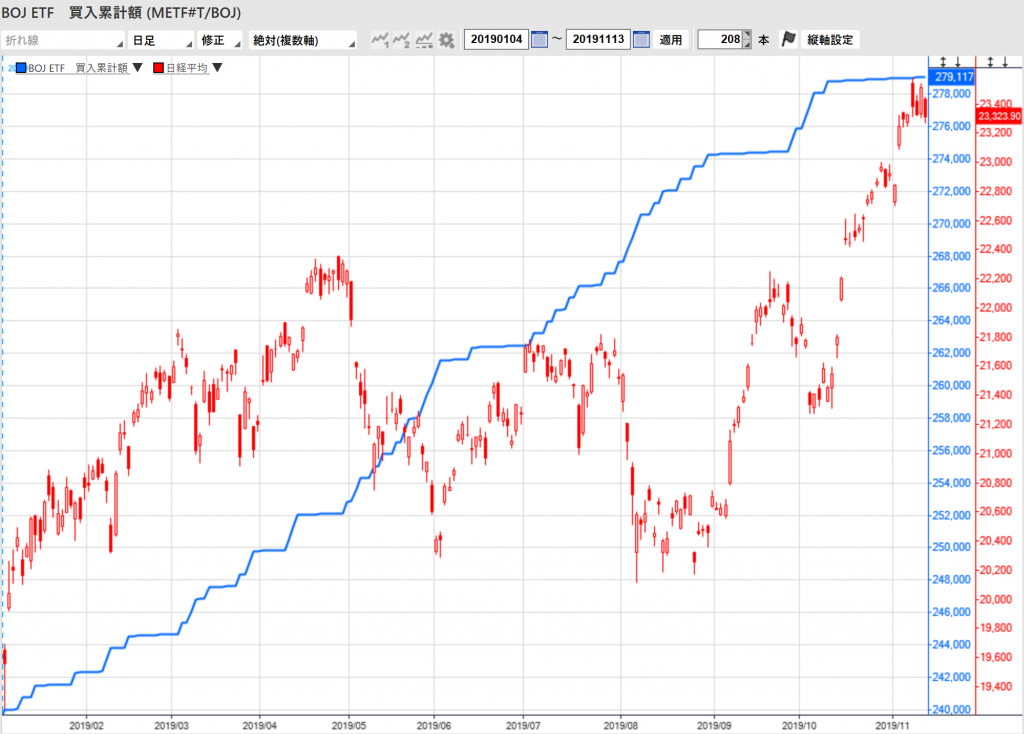

鳴りを潜める本石砲(日銀のETF買い)。10月9日に704億円を買い入れたのを最後に、今月13日まで22営業日連続で買い入れは行われていない。10年12月のETF買い入れ開始以降、これまで日銀が買い入れを見送った最長期間は17年10月2日から10月27日の19営業日連続だが、足元すでに記録を更新している。

「買い基準」に該当していたが……

13日大引け後の市場外取引では、「MAXIS トピックス上場投信」(1348)や「日経225連動型上場投資信託」(1321)などのETFに、大口のクロス取引が成立しなかった。

これらの銘柄のクロス取引の有無はその日、日銀が動いたかどうかの目安となる。日銀から委託されている信託銀行が買い指令を出すと注文を受けた証券会社が取引時間中に市場でETFを仕入れ、それを大引け後に日銀口座に移すため、クロス取引が発生する仕組みだ。

日銀が発表する以前に市場関係者は「13日は動かなかった」(国内証券の株式トレーダー)と判断していた。

日銀がETF買いの目安としているとされる東証株価指数(TOPIX)の前引け時点の騰落率は、「買い基準」に該当する前日比0.50%安だった。2019年に限ると前営業日比で0.50%安だった全ての日でETFを購入してきた。

「年間枠」には約2兆円の余裕

日銀は「懐」が苦しいワケではない。新型ETFを除くと、年初来の購入額は3兆7356億円で、年間の目安とされる5兆7000億円には約2兆円の「余裕枠」がある。

マッコーリーキャピタル証券の増沢丈彦氏は「ETFでも『ステルス・テーパリング』に動き始めたのではないか」と指摘する。

日経平均は年初来の高値圏で推移している。日銀は株式の「リスクプレミアム(危険手当)」が縮小していると判断して、「ETF買い発動の『ハードル』を高く設定しているのかもしれない」(東海東京調査センターの仙石誠シニアエクイティマーケットアナリスト)との見立てはある。

だが、東証1部の予想PER(株価収益率)は15.8倍で、量的・質的金融緩和を始めた2013年4月以降の平均値にすぎず、リスクプレミアムが縮小したという理屈は一般には通用しにくい。迷走気味の金融政策に市場では戸惑いが広がっている。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

スコアから探す

スコアから探す