QUICK Market Eyes=池谷信久

■景気悪化でも回復基調の株価やクレジット、金融緩和が強力にサポート

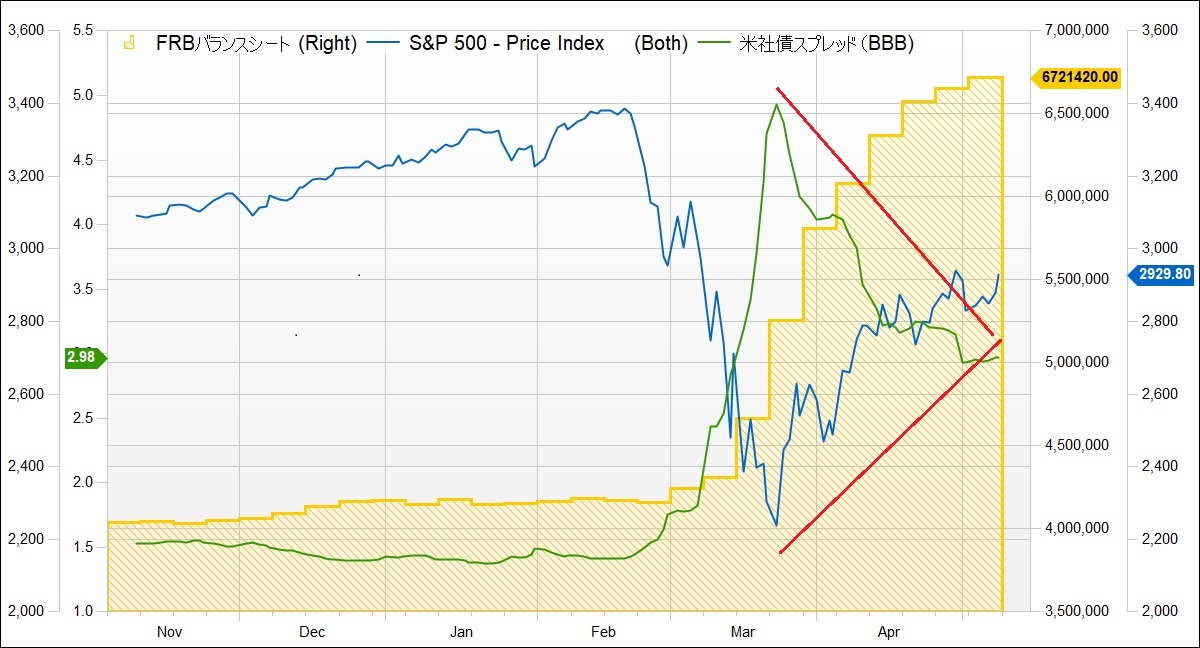

8日に発表された4月の米雇用統計で失業率が戦後最悪となるなど、米経済の悪化は続いている。しかし、S&P500種株価指数は4月中旬に半値戻しを達成した後も底堅く推移している(青線)。

感染拡大後を見据えた期待感もあるが、最大の要因は米連邦準備理事会(FRB)の金融緩和だろう。株価がボトムを打ったのは3月23日だ。FRBはこの日、臨時の米連邦公開市場委員会(FOMC)を開催し、新型コロナウイルスへの対応として無制限の量的緩和(QE)を行う方針を決定。米国債や住宅ローン担保証券(MBS)を必要なだけ買い取ることとした。4月9日には企業への間接融資や低格付け社債の買い入れなどの資金供給策を決定したことで、信用リスクへの懸念も急速に弱まった(緑線)。実体経済と株価との乖離(かいり)が後々、市場に波乱をもたらす可能性はある。ただ、いまは市場の安定が金融政策の重要なテーマになっており、マーケットを下支える可能性が高い。

※FRBバランスシートとS&P500、米社債スプレッドの推移

■WTIは限月交代まで1週間、需給改善期待で大きな波乱なし?

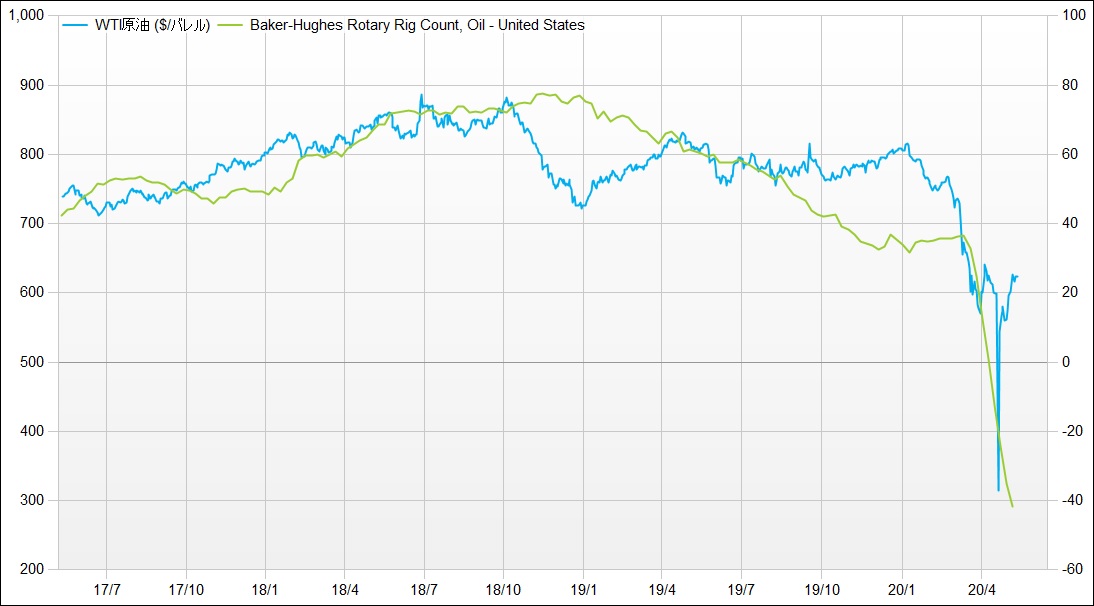

投資家のリスク許容度の回復に原油先物の先行きもかかわりがありそうだ。WTI(ウエスト・テキサス・インターミディエート)の期近6月物は19日に最終売買日を迎える。5月物は限月交代前に急落し、価格がマイナスに沈んだけに、今後の動向が注目される。

原油価格低迷の最大の要因は新型コロナウイルス感染拡大の影響で需要が激減したことだ。ただ、欧米で経済活動が段階的に再開されつつある。米国で感染が最も深刻なニューヨーク州でも15日から一部の業種や地域で経済活動が再開すると、クオモ知事が11日の記者会見で表明した。

供給面では5月から石油輸出国機構(OPEC)とロシアなどの産油国で構成するOPECプラスが減産している。サウジアラビアは6月に追加減産すると報じられており、クウェートやアラブ首長国連邦も追随する見込みだ。米石油サービス会社ベーカー・ヒューズが公表した米国での石油掘削に使う設備(リグ)の稼働数は、前週比33基減の292基と2009年9月以来の水準に減少している(緑線)。

一時に比べ需給不安は和らいでおり、限月交代に向けて大きな波乱は起こらないとの見方も増えている。

※WTIとリグ稼働数の推移

<関連記事>

■HFTの米バーチュ「大荒れ相場」で強さ証明 売買収益は3倍に

")

")

")

")

スコアから探す

スコアから探す