新型コロナウイルス感染拡大の影響で延期となっていたプロ野球が、約3カ月遅れの6月19日に開幕する。開幕直後はしばらく無観客試合の開催となるなど、球団経営の観点からは厳しい運営状況を余儀なくされそうだ。セパ12球団をグループ会社に抱える上場企業への影響が気になるところだが、ネガティブインパクトが一番大きくなりそうなのはベイスターズを傘下に抱えるDeNA(2432)ではなかろうか。

■球団収入が激減

レギュラーシーズンは通常の143試から120試合に減り、オールスターやセ・パ交流戦も中止。ポストシーズンのクライマックスシリーズは、セリーグが中止、パリーグは4試合制のファイナスステージのみ開催(優勝チームに1勝のアドバンテージ)となる。レギュラーシーズンは、11月7日まで6連戦が続く超過密日程で故障者が続出する公算が大きいうえ、コロナ第2波が襲来すればシーズン途中で打ち切られる可能性もある異例のシーズンとなりそうだ。

球団経営のカギを握るのはチケット収入だが、無観客試合では一銭も入らない。政府の指針では7月10日以降に5000人の制限つきで観客入場が可能になり、8月からは規模を問わず収容人数の50%程度まで解禁される見込み。10月からは完全解禁のシナリオが描かれているが、新型コロナの感染動向次第では目算が狂うことも十分考えられる。観客動員の落ち込みはチケット収入のみならず、副次的な球場内の飲食・グッズ販売も落ち込むことにつながり、広告タイアップなどの収入にも影響が与え、負のスパイラルになりそうだ。球団運営のコストは選手年俸などの固定費が大半を占めるため、削減することが難しく、収入の減少は死活問題といえる。

■DeNAの業績へ影響大

DeNAの2020年3月期業績をみると、主力はゲーム事業だが、ベイスターズを含むスポーツ事業の売上高がグループ全体の約2割も占める。西武、ソフトバンク、楽天、日本ハム、オリックス、ヤクルト、阪神などの他球団は上場企業の系列会社だが、グループ全体の収益に与える影響は軽微で広告塔の位置づけが強い。それだけに、DeNAは球団経営の悪化が業績に与える影響が相対的に大きくなるとみられる。

※決算説明資料より

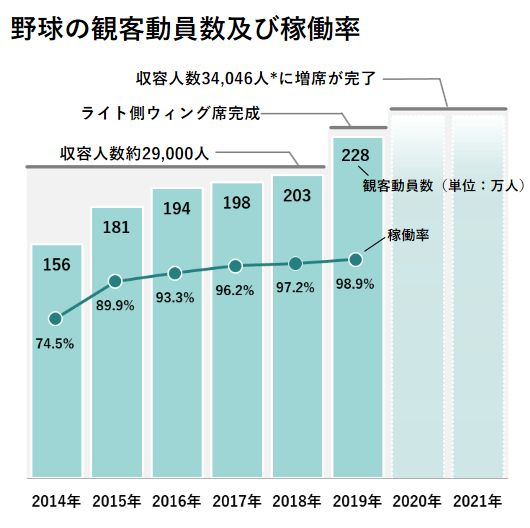

DeNAは、11年末に万年赤字の弱小球団だったベイスターズを買収して球界に参入。ITを駆使した経営戦略や地域に根差した地道な営業活動が奏功し、わずか5年で黒字化に成功した。1試合平均の観客数は、買収当時が1万5000人程度にとどまっていたが、チケット入手が困難な人気球団に変貌させたことで昨シーズンは3万2000人程度と倍増し、年間の観客動員数は228万人(前年比12.6%増)を記録。戦力充実でAクラス入り(3位以上)の常連になりつつあるなど人気・実力ともに兼ね備え、存在感を急速に高めている。さらに、長年の課題とされていた横浜スタジアムの買収に成功して球場の拡張を行うなど、球団経営は順風満帆そのもの。スポーツ事業の売上高は買収当時から2倍以上に拡大し、グループ全体の売上高の2割を占めるまでに成長した。

ただ、今回の新型コロナの逆風に打ち勝つのは容易ではなさそうだ。遠征移動に伴う新型コロナ感染リスク軽減のため、セリーグは開幕直後首都圏を中心に開催される。そのため、ベイスターズは開幕から3カード(9試合)連続で主催試合を無観客で行うことを余儀なくされる。また、収益に対する貢献度が大きいポストシーズンに関しても、セリーグはクライマックスシリーズを行わないため、リーグ優勝を果たして日本シリーズに進出しなければ恩恵を享受できないが、主砲の筒香選手がポスティングでメジャー移籍した穴が大きいことを踏まえると昨年実績(2位)を上回る優勝は厳しく、ポストシーズンの収益貢献は期待できない。

※決算説明資料より

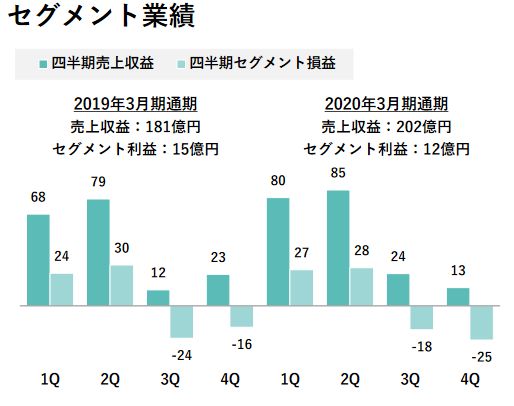

スポーツ事業の20年3月期売上高は202億円だったが、21年3月期は無観客試合の影響などで半減するとの見方がある。その一方で選手年俸などは削減できず、固定費が負担が大きく損益分岐点が高いため、減収分が赤字に直結する。直近数年の四半期業績は、シーズン中が25億円程度の黒字、シーズンオフは20億円程度の赤字で、通期では10億円程度の黒字となっていた。会社側は例年のシーズンオフの四半期赤字が、通年で計上される可能性があるとの見方を示しており、その仮定に基づけば通期で80億円の赤字を計上することになり、グループ業績への影響も無視できない水準になる。

ただ、ITに強みを持つだけに開幕カード3試合を対象に「Zoom」を活用した試合観戦(チケット代1000円)を試みる。野球観戦の「新常態」を生み出せるのか。反響も含め注目したいところ。今シーズンはベイスターズのリーグ成績のみならず業績動向も注目を集めそうだ。(QUICK Market Eyes 本吉亮)

は1%高 TOTO(5332)は1% 安 21日の夜間PTS")

は3%高 ダイキン(6367)は6% 安 6日の夜間PTS")

スコアから探す

スコアから探す