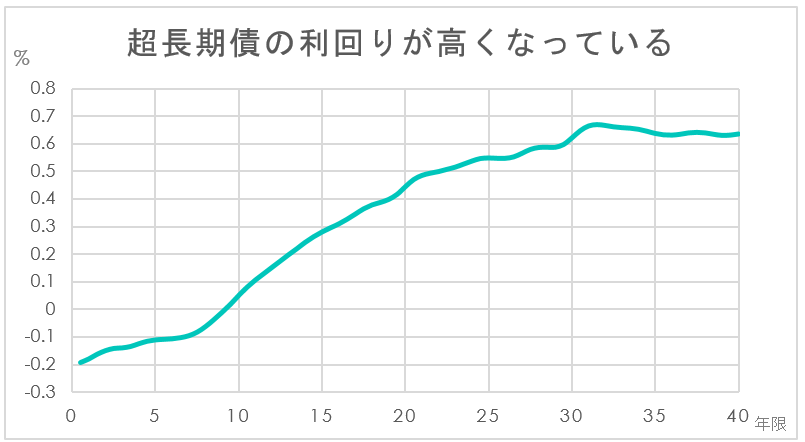

日本の金利に上昇圧力がかかっている。7月1日の国内債券市場では長期金利の指標となる新発10年物国債の利回りが上昇(価格は下落)した。とりわけ超長期債の利回りが上がり、イールドカーブ(利回り曲線)の傾きはスティープ化(急勾配化)している。新型コロナウイルスの感染再拡大で欧米で一服している金利のスティープ化は、日銀が心変わりしたと受け止められていた日本で根強く残っている。

■国債増発を消化できるか

3月から始まった世界的なイールドカーブのスティープ化が日本だけで続いている。1日には新発30年物国債の利回りが前日比0.030%高い(価格は安い)0.625%をつけ、2019年3月7日以来およそ1年4カ月ぶりの高水準となった。5年物国債との利回り差は0.725%と昨年10月以来の水準に拡大した。

QUICKのデータによると、米国では30年債と5年債の利回り差が6月4日の1.224%をピークに、30日時点で1.121%に縮小。ドイツでも6月5日の0.799%をピークに縮小傾向にあり「国債増発を消化できるかの不安が日本のスティープ化につながっている」(モルガン・スタンレーMUFG証券の杉崎弘一氏)という。

■日銀がスティープ化を誘導

国債の消化不安がくすぶっているのは、第2次補正予算の成立に伴う発行増に対する日銀の姿勢が変わっているためだ。財務省の国債発行計画で、通常の入札によるカレンダーベースの市中発行額をみると、7月から30年債の発行は入札1回あたり2000億円増える見通しだ。20年債は3000億円、10年債は5000億円増額され、5年債と2年債はそれぞれ6000億円、1兆円発行が増える。

日銀が公表した7月の国債買い入れオペ(公開市場操作)の運営方針では超長期にあたる残存期間「10年超25年以下」と「25年超」の購入通知額が6月から据え置かれた。購入通知額の上限が引き上げられた「5年超10年以下」では上限と下限の中央値は4250億円で、前回までの4000億円から1回あたり250億円増える。月5回実施しても増額分は1250億円にとどまる。

日銀は3月以降、債券市場の流動性低下に対応した臨時オペを除いて「3年超5年以下」と「5年超10年以下」で月間の購入額を増やし、超長期債の購入額は維持してきた。みずほ証券によると増発額から日銀の買い入れ増加額を差し引いたネットの市中消化額は月あたりで10年以下が1800億円減り、10年超は5000億円増える。「コロナショックで買い入れ減額を公言しにくい状況で、日銀は増発にあわせてスティープ化を誘導している」(丹治倫敦チーフ債券ストラテジスト)

日銀は「イールドカーブ全体を低位に安定させることが最も重要」(黒田東彦総裁)という方針のもと、コロナショックへの対応の一環として国債買い入れの上限を撤廃し、積極化するとみられていた。だが、超長期債の買い入れ増には踏み込まず、生保などに配慮して「結局はスティープ化させたいというこれまでの意向が変わっていなかった」(みずほ証券の丹治氏)といえる。

「超長期ゾーンについては、安定的な投資家層が存在することもあり、価格形成を市場に委ねてほしい」。日銀が6月5日に開いた債券市場参加者の会合では、こんな意見があった。日銀も市場に委ねる形をとったと受け止められるが、昨年秋から進んだフラット化が修正されるなかで、7月の国債入札を無難にこなせばスティープ化が止まるとは言い切れない。〔日経QUICKニュース(NQN)神能淳志〕

")

")

スコアから探す

スコアから探す