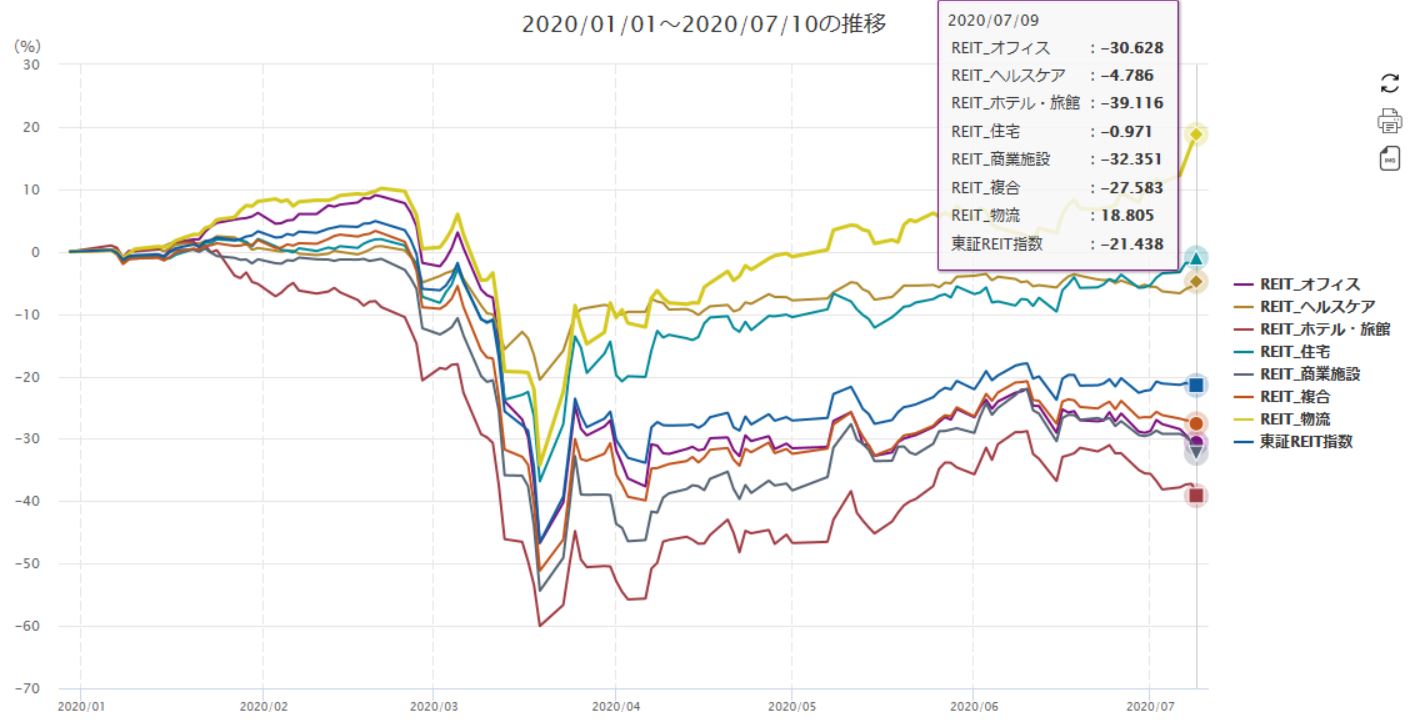

REIT(上場不動産投資信託)の戻りが鈍い。20年の年初来騰落率は7月9日終値時点でマイナス21.4%と、同じ出遅れセクターとされるTOPIXバリュー指数の同マイナス18.1%を下回って低調だ。新型コロナウイルスの感染長期化に伴う低金利環境の継続はREIT市場にとって追い風となる一方、在宅勤務の広がりに伴うオフィス需要の低下や、テナントからの収入が減少することによって商業施設の先行きが見通しにくいなど、強気一辺倒になりにくい状況が続く。

■高パフォーマンスの物流型REIT

東証REIT指数は2月21日の高値から3月19日の安値まで18営業日で49.5%安の急落となった。同期間の日経平均株価(30.7%安)に比べ、東証REIT指数の下落率の大きさが際立った。その後は、3月19日の安値から同月26日の高値まで、4営業日で47.8%上昇するなどの急反発を演じたが、その後の買いが続かない。9日終値は1685.55と、2月高値から3月安値までの下げ幅の2分の1戻し(1696.88)近辺の水準にとどまっている。

同じREITにおいても、セクター毎のパフォーマンスは大きく異なる。最も良好なパフォーマンスとなっているのは物流型だ。GLP投資法人(3281)や伊藤忠アドバンス・ロジスティクス投資法人(3493)等の物流型REITで構成したバスケットのパフォーマンスは、年初来でプラス19%と他のセクターを大きく上回っている。住宅型REITのパフォーマンスも同マイナス1%程度と下げ渋っている。

物流型REITの株価が堅調に推移する背景には、新型コロナの感染長期化による電子商取引(EC)の拡大に伴い、物流施設への需要が増加するといったファンダメンタルズ要因が挙げられる。住宅型REITは賃料の下落リスクの小ささが選好された側面がある。

対照的にホテル型REITと商業型REITの値動きは軟調だ。いずれも新型コロナの影響がテナント収入に直接影響する業態になる。

■大幅リバウンドを期待、ホテル型REIT

REITのサブセクター毎における投資戦略について、SMBC日興証券は8日付リポートで「(1)一定の収益悪化懸念も傷は浅く、割安感が残っているオフィス型や総合型の銘柄、(2)厳しい種益環境下にあるが新型コロナ収束後に大幅リバウンドを期待できるホテル型の銘柄」を推奨銘柄に上げた。物流型REITについては、「相対的な割安感が小さいことから推奨銘柄はない」としつつも、「外部成長期待を持つべき局面」であることと、「収益ダウンサイドリスクが小さいことから、サブセクターとしては一定程度保有しておきたい」との見方を示した。

新型コロナ収束から大きく反発が見込めるセクターに投資妙味があるとした一方、物流型については割高感も意識され始めている。

■銀行のスタンスは?

REITの投資部門別売買状況を見ると、3月の急落局面で462億円と大きく売り越した銀行は、その後の4~5月にかけて買い戻し額が259億円にとどまっていることから、買い戻し余地が大きいと言えそうだ。

野村証券は7日付リポートで「多くの地域金融機関はREIT相場の3月の大幅下落時に、ロスカット売りや減損処理を余儀なくされたと考えられる」と指摘。一方で、「20年度も運用難の構図が続く中、少なくとも3月に減少したREITの投資残高を元の水準に回復させるだけの投資行うと考えられる」との見方を示した。

それでも、3月の急落で痛手を受けた地域金融機関の中には、急落前の積極的にREITを買い入れる姿勢からセンチメントが回復しきれていない様子が伺えている。

ある邦銀のフロント部門(運用担当者)はREITに対して、「指数自体があまり動かないので、物流型、住宅型に対して強気。オフィス型、商業型は弱気の順張りスタンスで臨む」と述べた。一方、別の邦銀のミドル部門(リスク管理担当者)は「評価損が小さくなった銘柄から順に手仕舞い。下落したら打診買い」とのスタンスを示した。

■マルチアセット型投信

地域金融機関の買い戻しが進まないことに加え、REITの戻りが鈍い理由に、マルチアセット型投信がREITに投資できていない状況を指摘する声も聞かれる。マルチアセット型投信について日銀は、3日に公表した「金融システムレポート別冊『マルチアセット型の投資信託の特徴とリスク管理上の留意点』」で、「新興国を含む国内外の債券や株式等の幅広い資産を投資対象とする」と説明している。

マルチアセット型投信のなかには、価格変動リスクの抑制を目的として、投資ポートフォリオに組み入れる資産の配分比率を市場の変化に応じて随時変更するタイプも多い(同レポートより)。

代表的な投信が東京海上・円資産バランスファンド(愛称:円奏会)だ。同投信は日本債券70%、日本株式15%、日本REIT15%の資産配分比率を基本としている。9日時点の純資産総額は約6700億円と、ピクテグローバルインカム株式ファンド(約9800億円)に次ぐ規模の投信となっている。

運用会社の東京海上アセットマネジメントが公表した5月末基準のマンスリーレポートによると、日本REITへの組み入れ比率は4.0%と、基本資産配分比率を11%ポイント下回っている。

同投信の交付目論見書によると、「ファンドの基準価額の変動リスクが大きくなった場合には、基準価額の変動リスクを年率3%程度に抑制することを目標として、株式とREITの資産配分比率をそれぞれ引き下げ、その引き下げた部分は短期金融資産等により運用」するとしている。3月の急落以降、価格変動リスクが高まったことから、国内株と国内REITへの投資比率を上げられない状況が続いているものとみられる。

「マルチアセット型投信の資産配分比率にも注目。よく、買い遅れた投資家による買いという解説が聞かれるが、これらの主体が正にそう。買い遅れたというより買えない状況と言えるが」(国内運用機関)

REITは、足もとの状況下で、コロナ禍における勝ち組と負け組がはっきり分かれている。総じて買われる展開となるには、新型コロナの収束目途が立つことと市場の変動が落ち着くための時間が必要なのかもしれない。(QUICK Market Eyes 大野弘貴)

<金融用語>

減損処理とは

固定資産の減損会計ともいう。 不動産、設備などの固定資産の収益性が悪化し、投資金額の回収見込みが立たなくなった簿価を、一定の条件のもとで回収可能な金額に減額させる会計処理のこと。具体的には、対象となる固定資産に減損の兆候があるかどうか判断する。そして減損の兆候があり、かつ将来キャッシュフローの総額が簿価を下回る場合は、簿価とその回収可能な金額との差額を損失として財務諸表に反映させる。平成18年3月期から適用が義務づけられていた。 減損会計も時価会計の一種と考えられるが、減損会計では、簿価と時価を比較し、時価が簿価より高い場合に、その含み益は計上しないところが、時価会計との相違点である。減損会計の対象となる資産は、事業用の資産で、有形固定資産、無形固定資産であるが、これは土地や建物だけではなく、機械装置、運搬具、知的財産権、営業権(のれん)なども含まれる。

")

")

スコアから探す

スコアから探す