ファナック(6954)は28日、2021年3月期の連結純利益が前期比53%減の345億円になる見通しだと発表した。市場予想の平均であるQUICKコンセンサス(22日時点、12社)の688億円を下回る。新型コロナウイルスの感染拡大で設備投資需要の先行き不透明感が高まり、ファクトリーオートメーション(FA)機器、産業用ロボットが低迷している。今後の業績と株価はどうなるか。市場関係者に聞いた。

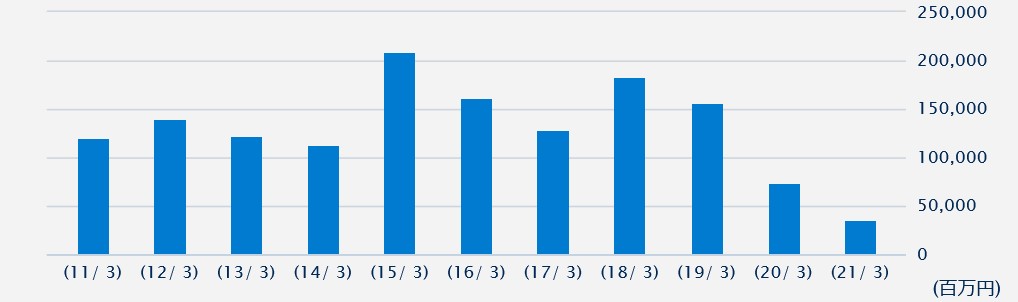

※ファナックの純利益の推移。21年3月期は会社予想

■市場の期待に応える内容でない

藤原直樹・しんきんアセットマネジメント投信運用本部長

ファナックは20年4~9月期の業績予想を上方修正してきたが、為替前提を1ドル=100円としているように保守的な予想をする会社だ。特段のサプライズ感はない。今回、21年3月期の業績予想も公表したが、営業利益は385億円でQUICKコンセンサスの785億円を大きく下回る。市場の期待に応える内容ではない。

4~6月期決算に関してはロボマシン事業を中心に予想通り全体的な弱さが目立つ。好材料としては中国向けの受注高が回復している点だ。中国経済の回復は統計で示されており、中国向けが業績を下支えする形が続きそうだ。今後は中国向け以外の回復が注目点になる。

株価は業績回復を先食いする形で上昇しており、割安感もない。目先は利益確定売りに押される形となるのではないか。ただ、長期的には業績の回復が見込まれ、極端な下落はないだろう。

■中国回復は一時的、株価は調整へ

菊池真・ミョウジョウ・アセット・マネジメント代表取締役

4~6月期の実績はもちろん、21年3月通期の見通しもかなり弱いものというイメージだ。1つ注目したいのが地域別売上高だ。4~6月は中国が334億円と、従来の四半期より100億円程度多い。これは米中貿易摩擦により抑えられていた中国の設備投資が一時的に出てきたものだと考えられる。7~9月期以降もこの水準が持続できるとは考えにくい。やはり全体的に新型コロナの感染拡大による設備投資の動向は厳しく、大幅に落ち込んでいる欧米の回復を待たなければ本格的な好転は見込みにくい。

株価は28日終値で2万0260円と2月初旬と同水準で推移しているが、コロナ禍からの回復がまったく見通せない段階では正当化しにくい。上昇は見込めず、今後は調整局面に入っていくとみられる。まずは75日移動平均が位置する1万8000円台前半の水準を保てるかどうかが焦点となりそうだ。〔日経QUICKニュース(NQN) 宮尾克弥、秋山文人〕

")

スコアから探す

スコアから探す