米半導体大手、エヌビディアがソフトバンクグループ傘下のアームを最大400億ドル(4.2兆円)で買収する。この買収に関してはGPU(画像処理半導体)に強みを持つエヌビディアがコンピュータ演算処理を行うCPU(中央演算処理装置)の設計に強みを持つアームを買収することで事業基盤が強化されるといった好意的な論調が多い。ただ、そこには成長を持続しなければならないエヌビディアの切実な事情も垣間見える。

技術的な相性は良好

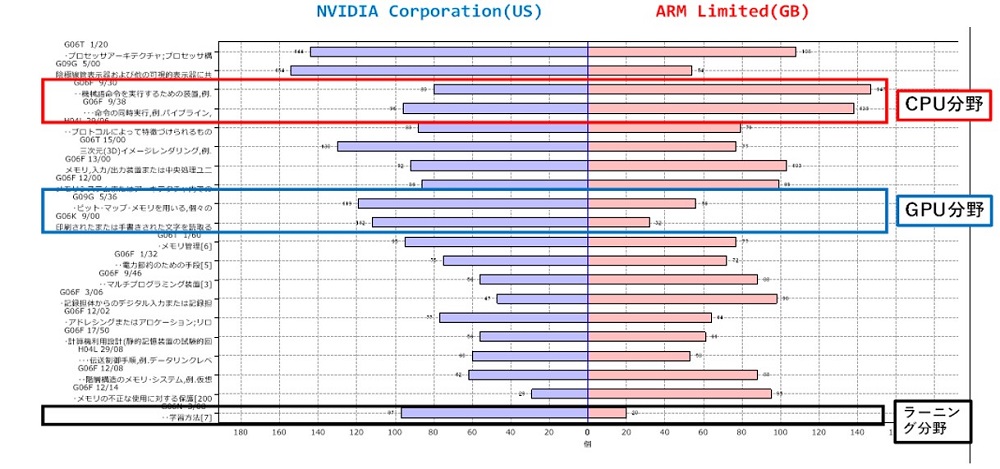

両社の相性は良い。エヌビディアの持つ技術を特許から分析すると、画像処理技術およびラーニングの分野で多くを出願している。一方、その処理を実際に行う演算処理の分野では比較的、特許出願が少なかった。

これが、アームの買収で見事に埋まる。アームは演算処理技術の開発に特化していて、画像処理やラーニングといった分野は比較的手薄になっており、エヌビディアとの重複も少ない。双方の技術基盤から見て、今回の買収の相性はとてもいいと評価できる。

■エヌビディアとアームの特許技術分野

出所:SRPartnersにより正林国際特許商標事務所作成

求められる収益性改善

ただし、400億ドルという買収額はエヌビディアの2020年1月期の営業利益28.46億ドルの14倍だ。先行投資が業績の重しとなっているアームからは多額のキャッシュフローは期待しにくい。エヌビディアといえども、この金額は大きな負担になると思われる。

それでも買収を決断したのは、アームがエヌビディアの成長ストーリーに必須のパーツだったからだ。

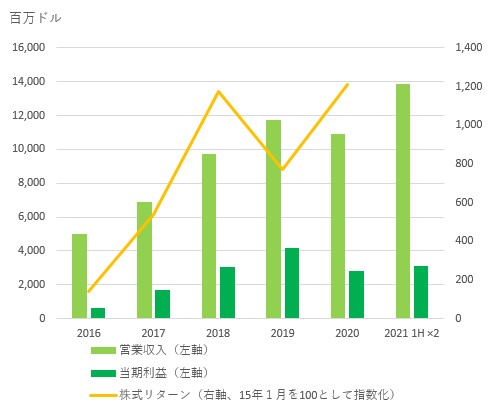

実はエヌビディアの業績は2019年をピークに伸び悩んでいた。予想株価収益率(PER)95倍(9月16日現在)という高い株価を維持するには、新たな事業戦略が必要だ。事業拡大のために2020年4月にはハイエンドコンピューターに使われるスイッチやネットワークアダプター(NIC)のメーカーであるメラノックステクノロジーズを69億ドルで買収したが、エヌビディアの企業規模からすれば小さく、大型の成長ドライバーにはならない。GPU市場の成長は続いているものの、株式市場ではエヌビディアは期待したほどの成長には届かないとみられていた。

■エヌビディアの業績と株式リターン

出所:エヌビディア 10-K、10-Q、プレスリリース

このためアームの買収で喫緊の課題となるのは収益性の改善である。アームはソフトバンクGとは直接の事業シナジーが薄かったため、長期的な成長を目指した先行投資が許されていたと考えられる。エヌビディアの傘下に入れば短期的な収益を意識した経営を迫られるだろう。ソフトバンクG時代の先行投資に一定の成果は期待できるだろうが、CPUの技術革新の要請はますます高まっている。アームが一度ゆるめたタガを引き締めて収益貢献できるようになるか、注目されるところだ。(2020年9月23日)。

日本知財総合研究所 (三浦毅司 [email protected] 電話080-1335-9189)

(免責事項)本レポートは、レポート作成者が信頼できると判断した情報に基づき作成されていますが、レポート作成者及びその所属する組織等は、本レポートの記載内容が真実かつ正確であること、重要な事項の記載が欠けていないこと、将来予想が含まれる場合はそれが実現すること及び本レポートに記載された企業が発行する有価証券の価値を保証するものではありません。本レポートは、その使用目的を問わず、投資者の判断と責任において使用されるべきものであり、その使用結果について、レポート作成者及びその所属組織は何ら責任を負いません。また、本レポートはその作成時点における状況を前提としているものであって、その後の状況が変化することがあり、予告なく変更される場合があります。

スコアから探す

スコアから探す