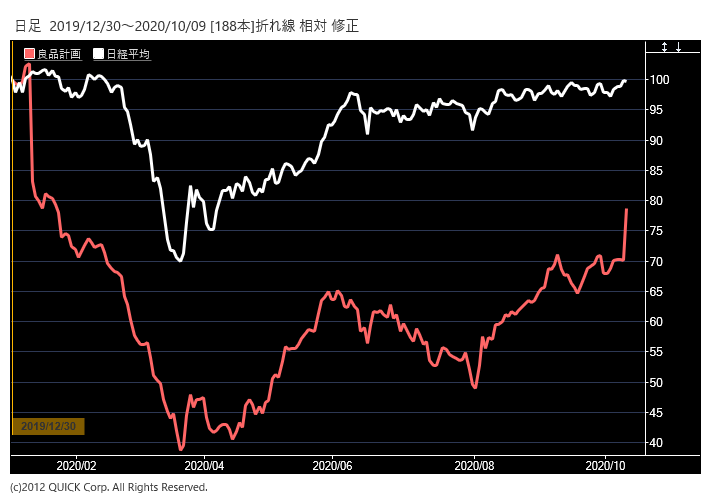

【日経QUICKニュース(NQN) 尾崎也弥】9日の東京株式市場で「無印良品」を展開する良品計画(7453)が急伸した。一時は前日比15%高の2055円と、1月下旬以来、約8カ月半ぶりに2000円台に乗せた。今期業績の大幅な回復計画を受けて買いが集まった。ただ、V字回復ストーリーの確度はまだ十分ではないとして、慎重な声もちらほら聞こえる。

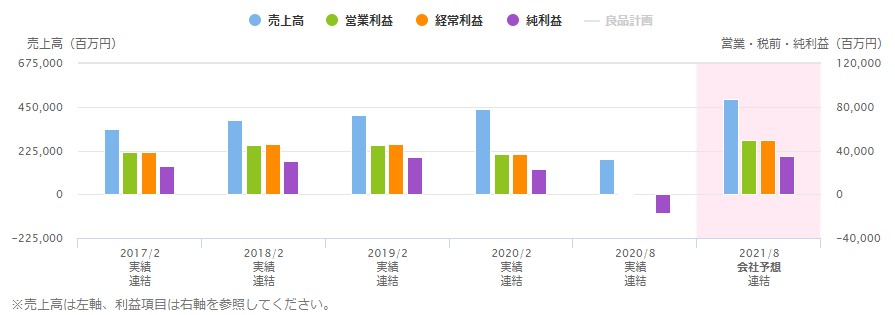

2021年8月期は348億円の最終黒字を見込む。決算期変更のため単純比較はできないが、通期業績として最高益を更新する。市場予想の平均であるQUICKコンセンサス(2日時点、9社)の198億円も大きく上回った。半年間の変則決算となった20年8月期(3~8月)の最終損益は169億円の赤字だった。新型コロナウイルスの感染拡大を受けた店舗の休業などが響き、欧米の不採算店などを対象に減損損失を142億円計上した。7月には米子会社が日本の民事再生法に当たる米連邦破産法第11条(チャプター11)の適用を申請したのも記憶に新しい。今期はそこからの復活を遂げる計画だ。

※良品計画の決算サプライズメーター

種類が豊富なカレーをはじめとする食品や、生活雑貨を中心とした国内の既存店売上高の持ち直しを支えに、株価は8月以降は上昇基調をたどっていた。業績回復期待は株価にある程度は織り込まれていたとみられるが、会社計画は市場の期待以上で「サプライズ」と受け止められた。課題だった過剰在庫の解消も進んでいるようだ。

■懐疑的な会社計画

ただし、前期に減損損失を計上したとはいえ急速な業績回復シナリオに、市場では「本当に達成できるのか」と慎重な声も少なくない。今期は中国での出店を既存店舗の1割強にあたる28店舗増やす計画で、中国市場の回復をけん引役のひとつと見据えているようだ。四半期ごとの収益で、中国がメーンの東アジア事業は確かに新型コロナの感染拡大を押さえ込んだことで足元では改善の兆しがみられる。しかし今期の具体的な売上高の計画などは示されておらず、この状況下での出店再加速はやや気がかりな面もある。

※良品計画の業績推移(2021年は会社予想)

SMBC日興証券の金森都氏は8日付の投資家向けリポートで「在庫問題を危機感に変え変革スピードを上げたゆえの最高益計画なら高評価に相当も、開示情報も限定的で定量的な理解が難しく、楽観的との印象が払拭できない」と指摘する。

■中国ミレニアルから評価

中国では最近、「名創優品」など、無印のブランドコンセプトをほうふつとさせる雑貨店が存在感を強めている。北京市の名創優品に来店したことがあるという浜銀総合研究所の白鳳翔主任研究員は「確かに価格帯は安かった」と振り返る。一方、「人材育成や商品の企画力、付加価値の高さは無印など日本のブランドに軍配が上がる」と話していた。中国の人口の約3割を占め、消費市場の主役でもある20~30代のミレニアル世代はコストパフォーマンスを重視する傾向があり、無印良品は好まれやすいという。

中国国家統計局が前月に発表した8月の小売売上高は新型コロナウイルスのまん延以降、初めて前年同月を上回るなど消費市場には持ち直しの兆しもある。良品計画の株価も1月に付けた年初来高値(2654円)まではまだ距離があり、好業績を受けて一方的に買われてきたほかの小売株と比べると過熱感は乏しいと言える。主力の国内事業の回復度も確認しつつ、今後は今期計画の実現可能性を見極めながら、上値を目指す展開になるかもしれない。

米CPI、大阪万博開幕の注目ポイント【先読み便利帳】")

スコアから探す

スコアから探す