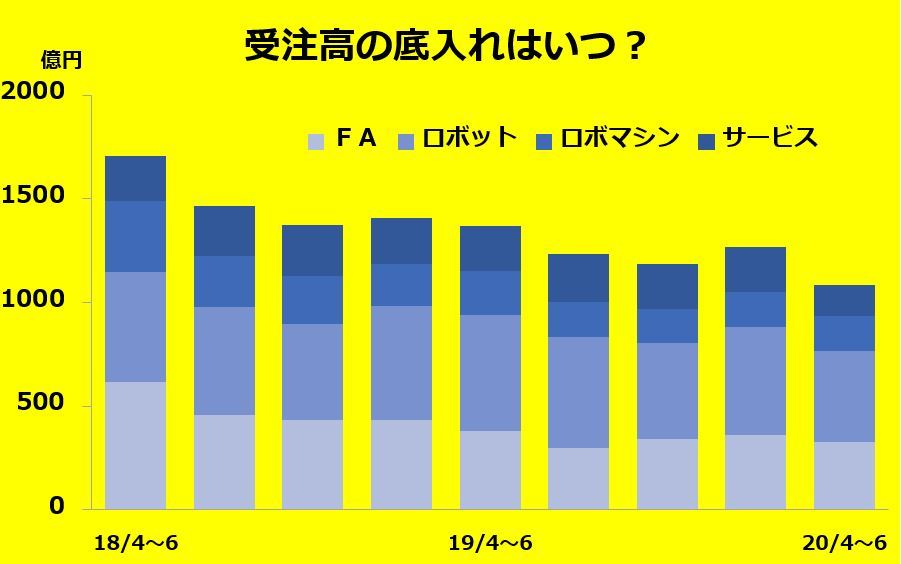

【日経QUICKニュース(NQN)田中俊行】ファナック(6954)は10月29日、2020年4~9月期の連結決算を発表する。将来の売上高となる連結受注高は20年4~6月期に前年同期比21%減の1084億円に落ち込んでいた。7~9月期に入り自動車生産の回復が進んで新型コロナウイルス禍で見送られていた設備投資が再開し始めるなか、連結受注高が4~6月期比でプラスになるといった底入れが見られるかが焦点だ。担当アナリストに注目点を聞いた。

■「営業益上振れの公算、ロボット需要の会社コメントに注目」

佐野友彦・JPモルガン証券シニアアナリスト

20年7~9月期の連結営業利益の水準が注目点の1つだ。145億円と会社計画(93億円)を超えると予想しているが、さらに上振れする可能性がある。日本工作機械工業会が発表する7~9月期の工作機械受注は前四半期比で27%増加しており、ファナックの数値制御(NC)装置も歩調を合わせて推移した公算が大きい。自動車関連の顧客の生産再開で、産業用ロボットの据え付けが進んだと考えられる。売上高営業利益率も20年4~6月期(10.1%)からは改善するだろう。

ロボット事業など自動車関連の受注高も確認したい。自動車メーカーからの需要が増えたといっても、生産能力増強に対応する引き合いではなく短期的なものだとみている。「顧客の工場の稼働率改善や見送られていた生産設備の新設が進んだ」などといった会社コメントが、投資家を安心させるための最低ラインとなるだろう。電気自動車(EV)関連投資の拡大や米大手自動車メーカーの新プロジェクトの立ち上げ、ファナックのシェアが低い欧州地域での競争力向上が新たに判明すれば、ポジティブ材料になりそうだ。

ファナックが構造的に成長する銘柄と評価されるには、食品や衣料、物流といった自動車以外の産業での成長確度が高まることが条件となる。そのためにも小型の人協働ロボットの受注高や(あらゆるモノがネットにつながる)IoTシステム「フィールドシステム」の技術面でのアップデートがあるかどうかも注目している。

■「コロナ禍からの戻り確認、自動車関連の回復の息長い」

西川裕康・岩井コスモ証券シニアアナリスト

今回の決算発表では新型コロナの感染拡大による業績悪化からの回復がみられるだろう。自動車部品メーカー向けの産業用ロボットに強みを持つ安川電機(6506)は9月に自動車関連の設備投資が動き始めたとコメントしていた。川上に位置する完成車メーカーにロボットを納入するファナックにも同様の需要が出ている可能性が高い。生産数量の増加で利益率は改善しやすく、業績の底は20年4~6月期だったとの見方が広がりそうだ。

新型コロナの感染拡大に伴う落ち込みからの回復は下期(20年10月~21年3月期)も続くと予想している。中国では自動車関連の補助金が支払われているほか、米国では米連邦準備理事会(FRB)が23年までゼロ金利政策を継続する考えを示し低金利環境が長期間続く見通しだ。

米中で自動車販売が持ち直しやすい環境が整い、自動車関連の設備投資は今後も実行されるだろう。日本の工作機械受注の7~8割は自動車向けと言われる。NC装置や大型の産業用ロボットを手掛けるファナック株に投資家の関心が集まりやすい局面だ。

【業績推移と市場予想】

| 19年4~9月期 | 20年4~9月期 | ||

| (会社計画) | (市場予想) | ||

| 売上高 | 2609億円 | 2124億円 | 2240億円 |

| 営業利益 | 490億円 | 204億円 | 255億円 |

| 純利益 | 401億円 | 187億円 | 221億円 |

(注)市場予想は4~6月期の実績と7~9月期の10月22日時点のQUICKコンセンサスを合算。

米雇用統計、日銀短観の注目ポイント【先読み便利帳】")

")

スコアから探す

スコアから探す