【日経QUICKニュース(NQN)田中俊行】ファナック(6954)の業績が底入れしている。10月29日に2020年4~9月期決算を発表し、同時に21年3月期の連結純利益が前期比2%減の718億円になるとの見通しを示した。中国でのIT機器の増産対応や自動車の生産再開に伴う需要で、減益幅が大きく縮小する。市場予想を上回る見通しを明らかにしたのはサプライズ。株式市場で好感されそうだ。

■営業利益見通しを大幅に上方修正

21年3月期の営業利益見通しは3%減の854億円と、従来予想(56%減の385億円)から大幅に上方修正。アナリスト予想平均であるQUICKコンセンサス(14社、22日時点)の664億円も上回る。

決算発表前には「営業利益予想が650億円に到達すればかなりのサプライズ」(外資系証券のアナリスト)との声があったが、市場の想定を超える驚きの数字だ。しかもファナックは保守的な見通しを示す企業の代表格として知られており、意外感のある開示といえる。

ファナックは下期(20年10月~21年3月)の急回復シナリオを描いている。上期(4~9月)の営業利益は前年同期比34%減の323億円だった。これを通期計画から差し引くと、下期は531億円。新たな会社計画は下期偏重だ。

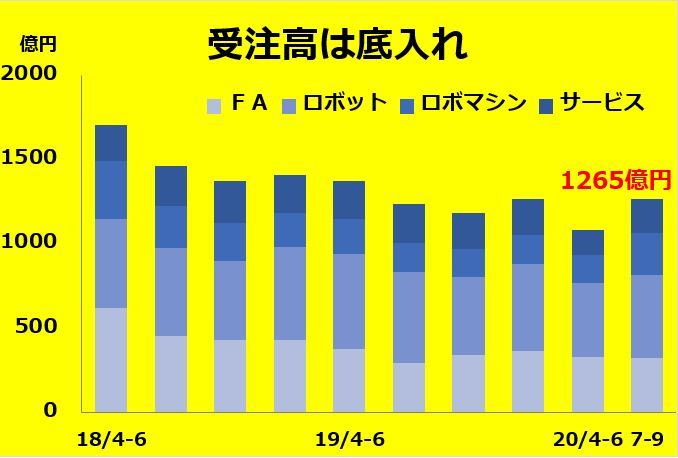

■連結受注高は急回復

計画達成の確度を見極めるうえで重要な連結受注高は、足元で底入れしている。7~9月期は前年同期比3%増の1265億円と、新型コロナウイルス禍の影響で落ち込んだ4~6月期(同21%減)から急回復した。ロボット部門では米国で物流など一般産業向けや自動車メーカー向けに回復している。中国ではスマホやタブレットなどIT機器の増産対応で、工作機械の「ロボドリル」の受注が入ったという。

■「反動増はいずれペースダウンする」

前回の決算発表翌日(7月29日)と10月29日のファナック株の終値を比べると、14%上昇していた。自動車の生産活動が再開するなか、ファナックの下期回復はある程度、株価に織り込まれていた公算が大きい。世界の自動車需要に対する生産能力は余剰状態で、「新型コロナ禍の急減速からの反動増はいずれペースダウンする」(別の外資系証券のアナリスト)との見方もある。

今回のファナックの強気見通しは短期的に好感される可能性があるが、力強い戻りが長続きするかどうか確信を持てない投資家は様子見を続けるかもしれない。

")

スコアから探す

スコアから探す