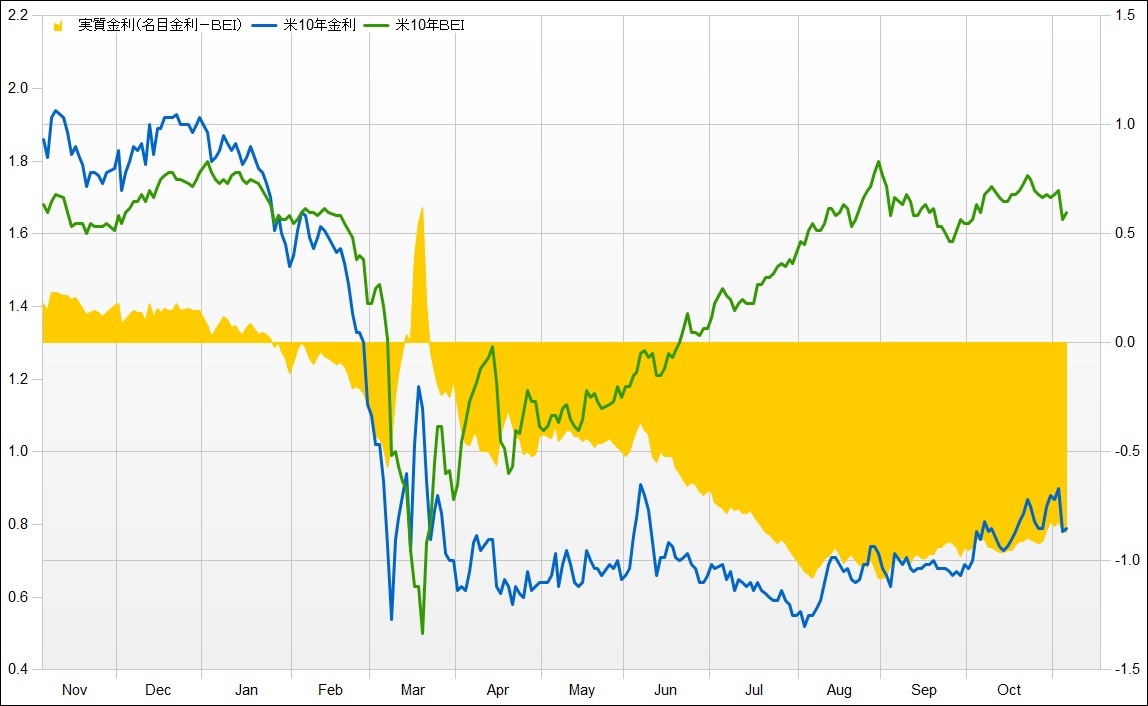

【QUICK Market Eyes 池谷 信久】米株式相場は3月に底入れし、コロナ禍においても9月上旬まで上昇基調が続いた(図表2-1、緑線)。株価上昇の背景には、米政府の積極的な財政政策に加え、米連邦準備理事会(FRB)による強力な金融緩和があった。政策金利を事実上のゼロ%まで引き下げ、長期債を大量に買い入れることで、10年の米実質金利をマイナス1%を下回る水準まで低下させた(同、黄面)。実質金利の低下は株高だけでなく、為替市場においてドルの下落要因となり(同、青線)、商品市場では金価格などの上昇をもたらした。ただ、実質金利は9月以降、緩やかながら上昇に転じている。一段と上昇すれば、株価下落やドル高が進む可能性もある。

■実質金利上昇の要因

実質金利は「名目金利-期待インフレ率」で求められる。名目金利の上昇(低下)は実質金利の上昇(低下)要因となり、期待インフレ率の上昇(低下)は実質金利の低下(上昇)要因になる。8月までの実質金利低下は名目金利の低下と期待インフレ率の上昇が主因で、9月以降の上昇は主に名目金利が上昇したことで起きている(図表2-2)。

■2023年末までゼロ金利政策を維持

新型コロナウイルスに対応して経済活動の制限を強めれば、景気対策として財政を拡大せざるを得ないため、国債の発行増は続く公算が大きい。加えて米財務省は資金調達手段を短期債から長期債にシフトさせる方針を示している。長期債の需給悪化懸念はくすぶり続けることになるだろう。

米連邦準備理事会(FRB)が少なくとも2023年末までゼロ金利政策を維持する方針を示唆していることは、強力な長期金利の上昇抑制要因となる。しかし、マイナス金利政策の導入には否定的だ。利下げがない以上、将来の政策金利の予想(図表2-3、青線、フェデラルファンド(FF) 金利先物)の影響を大きく受ける長期金利(同、赤線)の低下余地は限られる。

■原油需要の低迷長期化が懸念

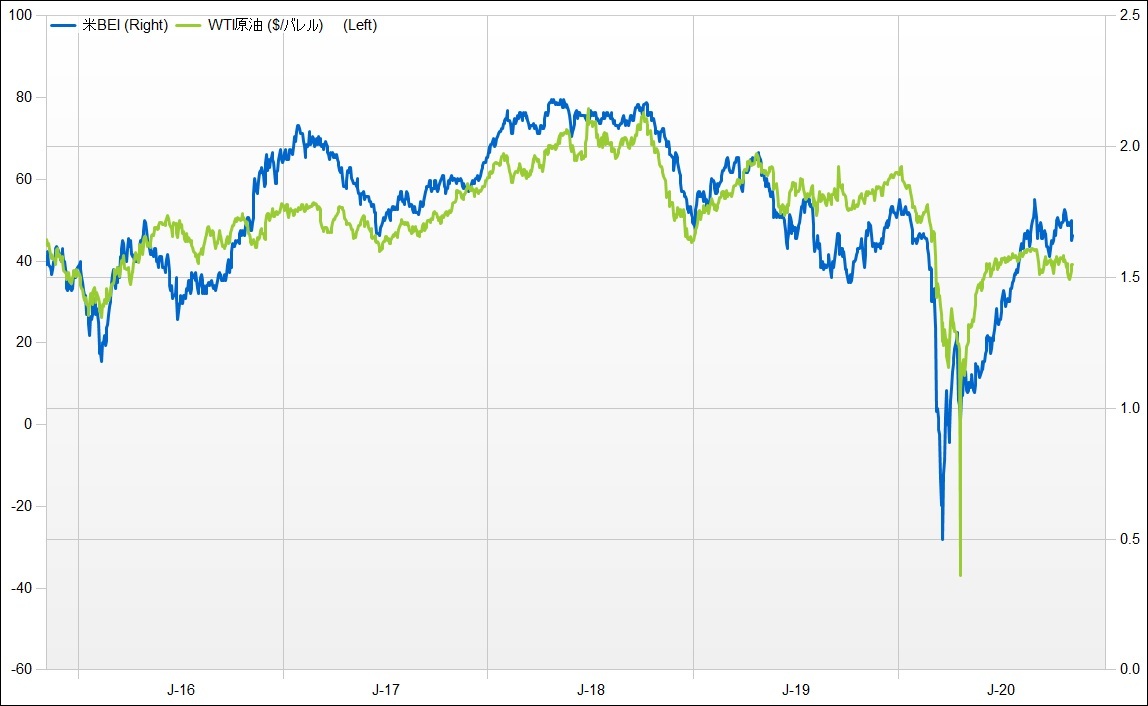

物価は原油価格の影響を強く受けるため、期待インフレ率(図表2-4、青線)と原油価格(同、緑線)はおおむね連動する。WTI(ウエスト・テキサス・インターミディエート)は1バレル=40ドル台を回復していたが、ここへきて上値が重くなっている。欧米の新型コロナウイルス感染の再拡大を受けた移動制限により、航空機や自動車燃料需要の低迷長期化が懸念されており、コロナ禍が続く限り原油の需給は緩みやすい。BEI(ブレーク・イーブン・インフレ率)も上がりにくい状況が続きそうだ。

名目金利が下がりにくく、BEIは上がりにくいことから、実質金利は一段と上昇する可能性がある。実質金利の上昇は金融緩和効果を弱めることになるが、いまのところFRBが動く気配はない。

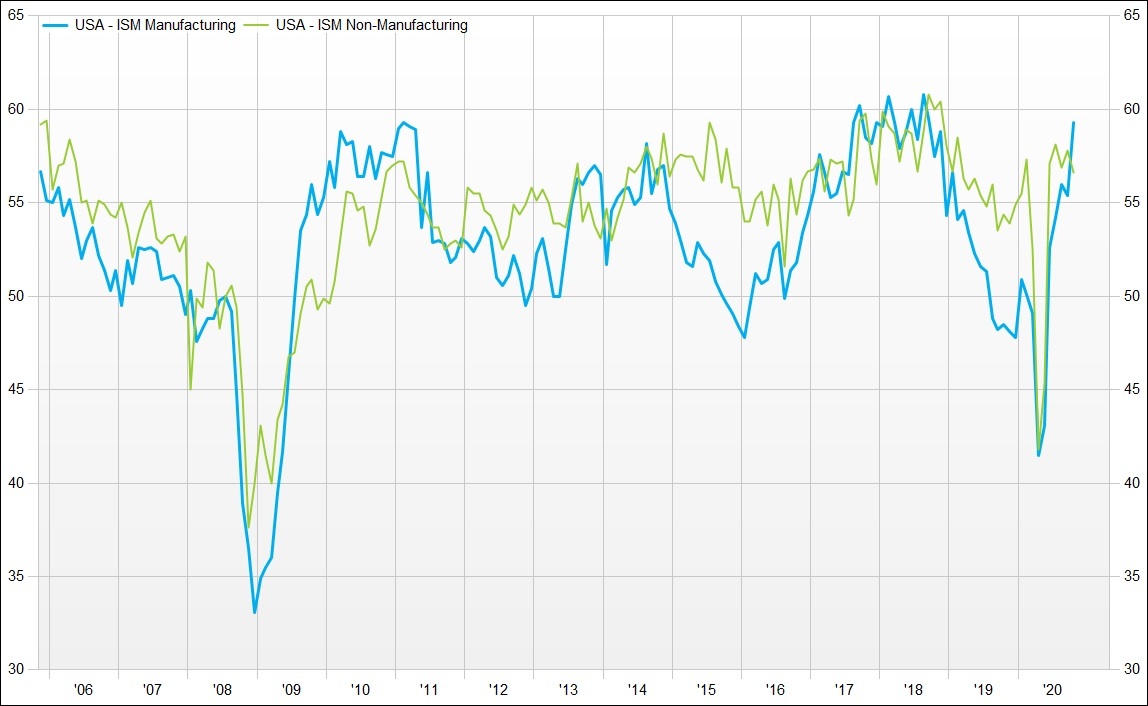

■景況感はコロナ前に回復

米サプライマネジメント協会(ISM)が公表している景況感指数は、製造業・非製造業ともに拡大・縮小の境目である50を上回り、コロナ前の水準も回復している(図表2-5)。個人消費は株価上昇による資産効果などもあり底堅い。歴史的な低金利などを背景に住宅市場は過熱気味で、販売価格は急上昇している。一方、サービス業を中心に経営が悪化している企業は多く、雇用情勢の回復ペースも鈍い。そうは言っても、追加的な金融緩和が必要なほどの状況ではない。

足元の環境でFRBが金利上昇を抑える動きを取れば、市場は実質的なイールドカーブ・コントロールと捉えかねない。政策の自由度を確保する上でも、景況感を反映した金利上昇を容認せざるを得ないだろう。

もちろん実質金利の上昇によって市場が混乱すれば、何らかの対応に踏み切るはずだ。例えば、金利上昇を嫌気した株価の下落やグローバルな投資資金が米国に向かうことで新興国市場が混乱し米国市場にも悪影響を与えるケースが考えられる。言い換えると、米株式相場が堅調なうちはFRBが長期金利の上昇を抑える可能性は低い。いずれ長期金利の上昇が引き金となり、株価が調整する場面が起こるということでもある。(QUICK Market Eyes 池谷信久)

![]()

<金融用語>

ブレーク・イーブン・インフレ率とは

ブレーク・イーブン・インフレ率とは、市場が推測する期待インフレ率を示す指標のこと。英語表記(Break Even Inflation rate)を略して「BEI」とも呼ばれる。物価連動国債の売買参加者が予測する今後最大10年間(物価連動国債の残存期間次第で10年未満になる場合がある)における年平均物価上昇率を示す。ここでの物価変動はコアCPIと呼ばれる「全国消費者物価指数(生鮮食品を除く総合指数)」を基準とする。 物価連動国債の利回りを実質金利と呼び、実質金利と長期金利(長期固定利付国債利回り)の間には理論的に「期待インフレ率≒長期金利-実質金利」という関係が成立する。実質金利は物価連動国債の市場価格から計算できるので、同年限の長期金利と対比することにより、期待インフレ率を逆算推計することが可能となっている。 ただし、実質金利に対応する物価連動国債の市場価格は、期待インフレ率以外の要因として需給関係や流動性などのリスクプレミアムの影響を少なからず受けるとの考え方が通説となっている。

")

")

")

")

スコアから探す

スコアから探す