【QUICK Market Eyes 川口究、片平正二】東京証券取引所が先週公表した海外投資家の売買動向では、先物と現物の合計で大幅な買い越しが判明した。それでも一部試算によれば海外投資はまだ「買い足りない」状況にあるという。一方で4~9月期決算の発表も進む。グロース株・バリュー株の要素も加味しながらストラテジストのスクリーニングにも余念がない。

■海外投資家の日本株配分は約22兆円のアンダーウェイト=野村

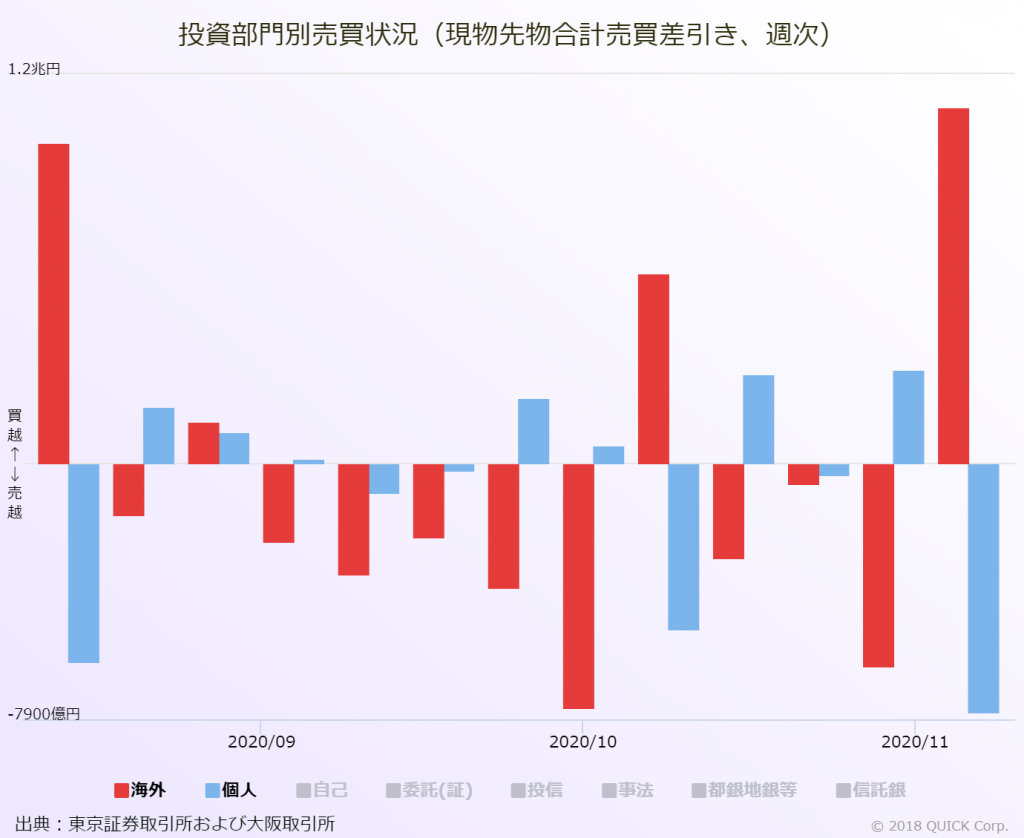

東京証券取引所が11月12日に発表した2日~6日の投資主体別売買動向(東証、名証2市場合計)によると、海外投資家は現物と先物を合わせて1兆993億円を買い越した。野村証券は13日付リポートで、日本には(1)政治決定プロセスの安定感、(2)相対的なコロナ感染規模の小ささ、(3)中国景気拡大の恩恵、という欧米に対する優位なマクロ環境に加え、「業績面でも2021年に向けて中長期資金が流入するポテンシャルがある」と指摘した。

TOPIXのEPS(一株当たり利益)がMSCIコクサイのEPSに比べて相対的に大きく改善する際に、海外投資家が日本株のアンダーウェイト幅を縮小させてきた大まかな傾向があり、野村のトップダウン予想ではTOPIXの予想EPSは21年度に前年比54%増益、22年度同22%増益である一方、BloombergコンセンサスではMSCIコクサイの予想EPSは21年に同21%増益、22年に同14%増益であることから、業績面では日本株が目先で優位となる公算であるという。過去の相関に基づけば、海外投資家の1兆円の買い超しは、TOPIXを約2~3%押し上げる効果がある。

国際通貨基金(IMF)が集計している国別の証券投資残高の数字を用いて日本株の配分状況を試算したところ、直近実績値の19年12月末時点では0.9%ポイントのアンダーウェイトで、金額換算で約22兆円に相当する。海外投資家は年初から11月第1週までに現物株を5兆422億円売り越していることから、アンダーウェイト幅は一層拡大していることが考えられるという。

海外投資家からみた外国株式に占める日本株の時価総額ウェイトを基準として、実際の保有ウェイトの乖離幅を日本株オーバーウェイト・アンダーウェイト幅とした。

同証券では21年に向けての注目ファクターの1つは、海外投資家の買いの影響が及びやすい、海外投資家保有比率の高さとみている。これとは別に、21年に向けた重要なファクターとして、世界景気への感応度、低成長経済への耐性(過去10年間のリターン)、来期業績のリビジョン、年初来リターンの4つを、選定した。総合点に基づく銘柄スクリーニング結果を一部抜粋。

5つのファクターによるスクリーニング

| コード | 銘柄名 | 総合点 |

| 6770 | アルプスアル | 4.8 |

| 7202 | いすゞ | 4.6 |

| 1808 | 長谷工 | 4.4 |

| 6113 | アマダ | 4.4 |

| 6728 | アルバック | 4.4 |

| 3407 | 旭化成 | 4.2 |

| 4042 | 東ソー | 4.2 |

| 5019 | 出光興産 | 4.2 |

| 5334 | 特殊陶 | 4.2 |

| 6479 | ミネベアミツミ | 4.2 |

■経常利益増益率がポジティブと判定された銘柄群=三菱モルガン証

三菱UFJモルガン・スタンレー証券は11日付のリポートで、20年4~9月期決算の発表と株価の反応に関して分析した。それによれば、「実績系の項目である経常利益増益率の株価反応は、決算発表前はポジティブ側・ネガティブ側共に過去と概ね同水準であった。しかし、事後反応はポジティブ側について同日の累和リターンが過去平均のプラス0.1%に対し今決算がマイナス12.0%と大幅にマイナスとなっている」と指摘した。その一方で、「予想系の項目である会社予想リビジョンの事後反応は、変動が激しいもののこちらもポジティブ側がマイナス、ネガティブ側がプラスとなっている」とし、実績はマイナスながら予想ではプラスの反応がみられたと指摘した。

足元でグロース売り/バリュー買いの相場展開となっていたことで今後の反応に変化が起こる可能性も指摘しつつ、経常利益増益率がポジティブと判定された主な銘柄群をリストアップした。

| コード | 銘柄名 |

| 1973 | NESIC |

| 2121 | ミクシィ |

| 2282 | 日本ハム |

| 2413 | エムスリー |

| 2802 | 味の素 |

| 2875 | 東洋水産 |

| 2897 | 日清食HD |

| 3092 | ZOZO |

| 3635 | コーエーテクモ |

| 4062 | イビデン |

| 4502 | 武田 |

| 4626 | 太陽HD |

| 6754 | アンリツ |

| 6967 | 新電工 |

| 7419 | ノジマ |

| 7735 | スクリン |

| 7974 | 任天堂 |

| 8218 | コメリ |

| 8601 | 大和証G |

| 8628 | 松井証 |

| 9064 | ヤマトHD |

| 9101 | 郵船 |

| 9504 | 中国電 |

| 9505 | 北陸電 |

| 9508 | 九州電 |

| 9684 | スクエニHD |

| 9831 | ヤマダHD |

■安定的なバリュー相場継続にはコロナの不透明感が解消される必要=SMBC日興

SMBC日興証券は13日付のクオンツリポートで、11月第2週の相場展開について「今週は全地域で多くのバリューファクターが上昇した一方、全てのグロースファクターが下落した。また、全地域でβやレバレッジが上昇した一方、クオリティ(ROE、自己資本比率)が下落し、リスクオンの傾向がみられた」と指摘した。グロース株売り/バリュー株買いの展開に落ち着きがみられた局面だったが、リポートでは「市場では、米大統領選挙という大きなリスクイベントは通過したものの、新型コロナウイルスに関する不透明感を完全に払しょくするには至っていない模様である」としながら、「今後、ファンダメンタルズの悪い割安株が買われ、安定的なバリュー相場が継続するためには、やはり新型コロナに関する不透明感が解消される必要があると考えられる」とし、ワクチンなどの追加的な材料に関心を寄せていた。

![]()

<金融用語>

ROEとは

ROEとは、Return On Equityの略称で和訳は自己資本利益率。企業の自己資本(株主資本)に対する当期純利益の割合。 計算式はROE=当期純利益÷自己資本またはROE=EPS(一株当たり利益)÷BPS(一株当たり純資産)。 米国では株主構成に機関投資家が増加し、これらの投資家が「投下した資本に対し、企業がどれだけの利潤を上げられるのか」という点を重視したことも背景となって、最も重要視される財務指標となった。 企業は、株主資本(自己資本)と他人資本(負債)を投下して事業を行い、そこから得られた収益の中から、他人資本には利子を支払い、税金を差し引いて最後に残った税引利益が株主に帰属する。したがって、自己資本利益率は、株主の持分に対する投資収益率を表すことになる。 そのため、経営者が株主に対して果たすべき責務を表した指標と見ることができる。また、それは株主に帰属する配当可能利益の源泉となるものであり、配当能力を測定する指標として使われる。自己資本収益率は株式の投資尺度としても重要である。

スコアから探す

スコアから探す