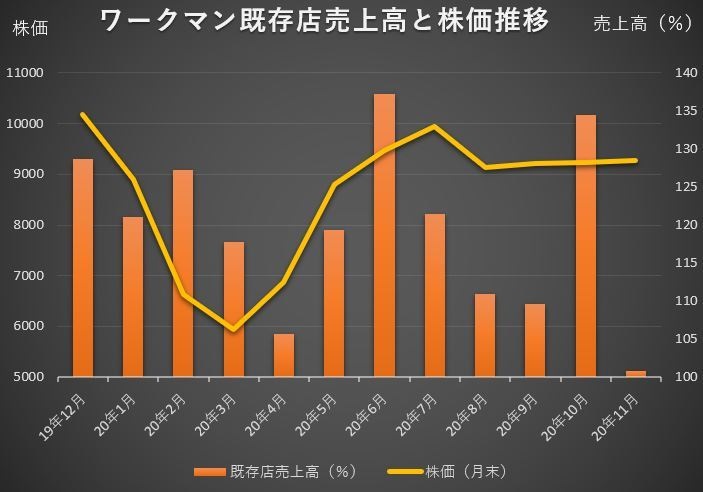

【日経QUICKニュース(NQN) 中山桂一】12月2日の東京株式市場でワークマン(ジャスダック、7564)が一時、前日比8%安となり、2カ月ぶりの安値を付けた。1日発表の11月の既存店売上高が前年同月比0.8%増と、伸び率が10月(34.5%)から大きく鈍化したためだ。高成長が期待されているワークマンだが、先行きはどうなるのか。担当アナリストの最新リポートから見方をまとめた。

■「女性衣料品は好調で客層拡大の柱」

クレディ・スイス証券 山田紘規氏、風早隆弘氏

11月の既存店増収率は2017年9月以来の低水準となった。既存店の落ち込みは10月の気温急低下やワークマン女子などの各種販促施策で高い成長となった反動もあるだろう。

気温による売り上げ変動が大きくなっている点は今後の既存店売上高の動向を精査したい。同社固有の成長力であるワークマンプラスによる転換効果や各メディア・SNSでの認知度向上に伴う客数動員力が減衰している可能性があるためだ。一方、ワークマン女子の展開で女性衣料品が好調となっており、今後の客層拡大の柱になるとみている。

■「下旬の気温影響大きく過度な懸念は不要か」

モルガン・スタンレーMUFG証券 古川藍氏

11月の既存店売上高の内訳をみると、上旬が18.8%増、中旬が14.9%増、下旬が4.1%減だった。通年商品は堅調だった一方、下旬に気温が下がらなかったために防寒衣料の伸び悩みが大きく影響したとみられる。下旬には特にこうした商品の売り上げ構成比が高まる傾向にある。

11月は気候条件が良好だった中旬までは2ケタ台半ば程度の成長を確保していた。前年やその前の年の11月も同社の既存店売上高は大きく伸長していたというハードルの高さを加味すれば、過度な懸念は不要と考える。

")

競合ひしめくカジュアルウエア参入が成功するかは未知数")

スコアから探す

スコアから探す